El día de hoy quiero compartir una moraleja: “no todo es base legal” en algunas operaciones. Mejor dicho hay casos donde no vas encontrar una base legal para definir un procedimiento para una situación en especial, aunque busques en todos tus libros tributarios, leyes, decretos, informes, cartas, etc.

Directivas Contables

La idea de este artículo es darte la una pequeña idea, a lo que llamo “directivas contables”, y no es otra cosas que normas e instrucciones que guían una acción y que tu como contador las creas. No hay un manual ni tampoco un libro de donde copiar, eso nacerá del labor diario de tus operaciones.

Te voy a poner un ejemplo en la cual te voy contar una historia y te haré dos preguntas, si tu eres un contador que esta orgulloso de saber mucho del campo tributario, veamos como te va 🙂

Caso Practico

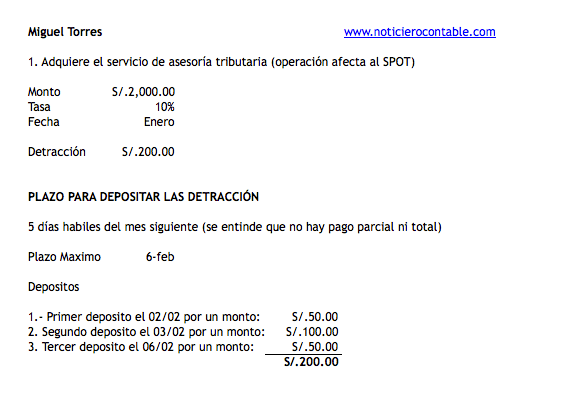

Miguel Torres contrata los servicios tributarios de un estudio de abogados, en el mes de enero por la cantidad de S/. 2,000.00, el cual esta refrendado en una factura. El estudio de abogados le dice a Miguel que el 10% tiene que depositarlo en la cuenta en detracciones y el 90% mediante deposito (operación afecta al SPOT).

– Miguel tiene como plazo para depositar los S/. 200.00 soles los 5 primeros días del mes siguiente (5 primeros días de febrero, 06/02).

– Miguel se dirige el 02/02 al banco de la nación, ve su billetera y solo tiene S/. 50.00 soles, así que solo deposita ese monto.

– Miguel nuevamente se dirige el 03/02 al banco de la nación, ve su billetera y solo tiene S/. 100.00 soles, así que solo deposita ese monto.

– Miguel por últimas vez se dirige el 06/02 al banco de la nación con los S/. 50.00 faltantes y los deposita.

Preguntas:

1. ¿Dicha operación es validad, podrá Miguel utilizar dicha factura para su liquidación de impuesto del mes de enero?

2. Como sabes las facturas afectas al SPOT deben registrarse en el registro de compras con su detalle de deposito (fecha y numero de deposito detracción) ¿Cuál de los depósitos registraría ya que tengo 3 constancias de depósitos?.

Bueno piensa un poco, si deseas revisa tus normas o el internet. El detalle de la solución lo plasmare en un archivo en excel que podrás descargar lineas mas abajo.

Este es un buen ejemplo donde puedes establecer una directiva contable, porque no hay norma que regule cual constancia de detracción usar en el caso de ser mas de una.

Por ejemplo tu directiva contable sería registrar la primera constancia en casos parecidos, recuerda siempre ser uniforme, respeta tu directiva por todo el ejercicio.

Descarga del archivo

Comparto el archivo de directiva contable, para poder descargar solo tienes que darle clic en el botón “Recomendar”.

[to_like]Descargar caso practico sobre directiva contable[/to_like]

Conclusiones

1. “have an open mind” para operaciones que no están reguladas, en esos casos las directivas contables son tu solución.

2. Puedes crear directivas contables también para casos que están regulados, por ejemplo si bien es cierto el tema de bancarización esta regulado, pero tu puedes variar lo montos a aplicar en tu empresa (S/. 2,000 y $500)

3. Para dejarte pensando un poco, como registrarías la operación del caso practico en el libro electrónico de compras ¿?

4. El sábado 21 de Febrero estaremos realizando el Taller Práctico de Libros Electrónicos donde te comentare varios casos sobre directivas contables y su incidencia en los libros electrónicos (ver enlace).

no he tenido este caso, pero mil gracias cuando tenga este caso ya se como lo voy a registrar.

En base a la experiencia y prácticas contables. Si hay algún caso en especial , comentarlo con otros profesionales y compañeros de trabajo, para darle la solución más adecuada, real, justa y coherente.

Buen comentario, pero se resume en “buenas prácticas”

Super Glenda 🙂

Recurrir a la Sunat- Información Tributaria, Legislación y lectura de la ley para ver la base legal.

No todo es base legal, la practica te lo demuestra.