Luego de la elaboración de diversos artículos legales en distintos ámbitos del derecho, tome la decisión de elaborar mi primer artículo en el aspecto tributario.

Uno de los temas más consultados de parte de mis suscriptores es sobre los delitos tributarios, ya que es de interés para los contadores conocer cuando está cometiendo un delito, cuál es la sanción y en qué forma se comete un delito penal.

Por ello, el presente artículo tiene como objetivo analizar todos los delitos tributarios vigentes, ya que ante las constantes modificatorias y actualizaciones las tipificaciones a analizar se han vuelto vacías, ineficientes hasta inaplicables.

En consecuencia, ante la no regulación de diversos delitos y ante la ineficiente Ley Penal Tributaria actual es necesario desarrollar de manera minuciosa un análisis lo más profundo posible.

Base legal: Decreto Legislativo Nº 813 – Ley Penal Tributaria, Código Tributario y Decreto Legislativo Nº 815 – Ley de Exclusión y Reducción de Pena, Denuncias y Recompensas en los casos de Delito e Infracción tributaria; y Decreto Legislativo Nº 1114.

ÍNDICE DEL ARTÍCULO

- 1. Evolución histórica de los delitos tributarios

- 2. ¿Qué son los delitos tributarios?

- 3. Tipos de Delito Tributarios

- Defraudación Tributaria (Tipo Base)

- Defraudación Tributaria (Modalidades)

- Defraudación Tributaria (Tipo agravado)

- Delito Contable

- Delito tributario por brindar información falsa al RUC para obtener autorización de impresión de C.P

- Delito tributario por almacenar bienes con valor superior a 50 UIT en lugares no declarados

- Circunstancias agravantes de los nuevos delitos tributarios

- 4. Casos especiales de regularización de obligaciones tributarias (Decreto Legislativo Nº 1264)

- 5. Aspectos generales previo proceso penal

- 6. Proceso Penal

- Etapas del proceso penal (Código Procesal Penal de 2004)

- Los plazos de la investigación preliminar respecto del delito de defraudación tributaria

- La excusa absolutoria

- La aplicación del principio del ne bis in ídem en materia de defraudación tributaria

- La reparación civil en el delito de defraudación tributaria

- Vías paralelas

- 7. Caso practico

- 8. Conclusiones

1. Evolución histórica de los delitos tributarios

Previo a analizar los conceptos y los tipos penales relacionados a los delitos tributarios, es necesario conocer un poco de la evolución en el transcurso de la historia de estas normas penales (Generales o especiales), para que de dicha manera conozcamos de manera acertada cuales son las normas actualmente vigentes:

2. ¿Qué son los delitos tributarios?

Son actos ilícitos que se desarrollan en diversas modalidades, que perjudican gravemente al sistema tributario nacional con la finalidad de evadir impuestos y causar enriquecimiento ilícito.

¿Qué es la evasión de impuestos?

Es una actividad ilícita que comete personas o empresas cuando ocultan bienes o ingresos ante la SUNAT o sobrevaloran los conceptos deducibles, con el fin de pagar menos impuestos.

¿Qué es el enriquecimiento ilícito?

Es una actividad ilícita, en que se incrementa el patrimonio de un funcionario público de manera desmesurada sin que exista justificación alguna de su adquisición.

3. Tipos de Delito Tributarios

Defraudación Tributaria (Tipo Base)

Descripción del tipo penal: (Articulo 1, Decreto Legislativo 813)

“El que, en provecho propio o de un tercero, valiéndose de cualquier artificio, engaño, astucia, ardid u otra forma fraudulenta, deja de pagar en todo o en parte los tributos que establecen las leyes, será reprimiendo con pena privativa de libertad no menor de 5 ni mayor de 8 años y con 365 a 730 días multa”

Bien jurídico protegido:

Para el presente delito penal, el bien jurídico a protegerse es el Patrimonio del Estado

Sujetos:

- Activo: Deudor Tributario (Contribuyente, Responsable de la contribución); Puede ser persona natural o jurídica.

- Pasivo: El Estado Peruano (Representada por SUNAT, Gobiernos Locales u otros organismos públicos)

- Cómplice: El contador

Actos Materiales (Tipicidad Objetiva)

- Comportamiento consistente en defraudar. (Artificio, engaño, astucia, ardid u otra forma fraudulenta)

- Incumplimiento de la obligación de pagar total o parcialmente los tributos

- Provecho Patrimonial

- Daño económico al estado

Tipicidad Subjetiva

- Es necesario actual con Dolo (No procede la culpa)

- Animo de Lucro

Consumación

- Es un delito de resultado (Admite tentativa)

- Se produce mediante un perjuicio económico al estado

Penalidad

- Pena privativa de libertad: De 5 a 8 años

- Pena económica: De 365 a 730 días multa

Defraudación Tributaria (Modalidades)

Descripción del tipo penal (Articulo 2, Decreto Legislativo Nº 813)

“Son modalidades de defraudación tributaria reprimidas con la pena del artículo anterior:

- Ocultar, total o parcialmente, bienes, ingresos, rentas o consignar pasivos total o parcialmente falsos para anular o reducir el tributo a pagar

- No entregar al acreedor tributario el monto de las retenciones o percepciones de tributos que se hubieren efectuado, dentro del plazo que para hacerlo fijen las leyes y reglamentos pertinentes.”

Modalidades:

- Ocultar bienes, ingresos y rentas

- Consignar Pasivos Falsos

- No entregar a la SUNAT: Las retenciones o las Percepciones que se hubieren efectuado

Defraudación Tributaria (Tipo agravado)

Descripción del tipo penal (Articulo 4, Decreto Legislativo Nº 813)

“La defraudación tributaria será reprimida con pena privativa de libertad no menor de 8 ni mayor de 12 años y con 730 a 1460 días multa cuando:

- Se obtenga exoneraciones o inafectaciones, reintegros, saldos a favor, crédito fiscal, compensaciones, devoluciones, beneficios incentivos tributarios, simulando la existencia de hecho que permitan gozar de los mismos.

- Se simule o provoque estados financieros de insolvencia patrimonial que imposibiliten el cobro de tributos”.

Tipo agravado

- Simulación de hechos para la obtención indebida de beneficios

- Simulación de insolvencia patrimonial

Penalidad

- Pena privativa de libertad: No menor de 8 ni mayor de 12

- Pena económica: 730 a 1460 días multa

Delito Contable

Descripción del Tipo Penal (Articulo 5, Decreto Legislativo Nº 813)

“Sera reprimido con pena privativa de libertad no menor de 2 ni mayor de 5 años y con 180 a 365 días multa, el que estando obligado por las normas tributarias a llevar libros y registros contables:

- Incumple totalmente dicha obligación

- No hubieren anotado actos, operaciones, ingresos en los libros y registros contables

- Realice anotaciones de cuentas, asientos, cantidades, nombres y datos falsos en los libros y registros contables.

- Destruye u oculte total o parcialmente los libros y/o registros contables o los documentos relacionados con la tributación”

Bien jurídico

El bien jurídico protegido es: Los procesos de ingreso y egresos del estado.

Sujetos:

- Activo: Deudor Tributario (Contribuyente, Responsable de la contribución); Puede ser persona natural o jurídica.

- Pasivo: El Estado Peruano (Representada por SUNAT, Gobiernos Locales u otros organismos públicos)

- Cómplice: El contador

Actos materiales (Tipicidad objetiva)

- Incumplimiento de llevar libros

- No anotación en registros contables

- Realizar anotaciones falsas en los libros

- Destruir u ocultar libros

Tipicidad subjetiva

- Requiere Dolo

Consumación

- No se requiere el no pago de tributos

- Es un delito de mera actividad

- Se sanciona los actos preparatorios

Delito tributario por brindar información falsa al RUC para obtener autorización de impresión de C.P

Descripción del Tipo penal (Artículo 5-A, del Decreto Legislativo Nº 1114)

“Sera reprimido con pena privativa de libertad no menor de 2 ni mayor de 5 años y con 180 a 365 días – multa, el que a sabiendas proporcione información falsa con ocasión de la inscripción o modificación de datos en el Registro único de Contribuyentes, y así obtenga autorización de impresión de Comprobantes de Pago, Guías de Remisión, Notas de Créditos o Notas de Debito”

Actos Materiales

- Proporcionar información falsa al RUC

- Tener autorización para imprimir comprobantes de pago, guías de remisión, nota de crédito y debito

Delito tributario por almacenar bienes con valor superior a 50 UIT en lugares no declarados

Descripción del Tipo Penal (Artículo 5-B, Decreto Legislativo Nº 1114)

“Sera reprimido con pena privativa de libertad no menor de 2 ni mayor de 5 años y con 180 a 365 días –multa, el que estando inscrito o no ante el órgano administrador del tributo almacena bienes para su distribución, comercialización, transferencia y otra forma de disposición, cuyo valor total supere las 50 UIT, en lugares no declarados como domicilio fiscal o establecimiento anexo, dentro del plazo que para hacerlo fijen las leyes y reglamentos pertinentes, para dejar de pagar en todo o en parte los tributos que establecen las leyes.

Para este efecto se considera:

- Como valor de los bienes, a aquél consignado en el comprobante de pago. Cuando por cualquier causa el valor no sea fehaciente, no esté determinado o no exista comprobante de pago, la valorización se realizará teniendo en cuenta el valor de mercado a la fecha de la inspección realizada por la SUNAT, el cual será determinado conforme a las normas que regulan el Impuesto a la Renta.

- La UIT vigente a la fecha de la inspección a que se refiere el literal anterior.”

Actos Materiales

- Almacenar bienes en lugares no declarados

- Valor de los bienes superior a 50 UIT

DELITO TRIBUTARIO POR CONFECCIONAR, OBTENER, VENDER O FACILITAR COMPROBANTES DE PAGO, INDEBIDAMENTE, PARA COMETER O POSIBILITAR LA COMISION DE DELITOS TRIBUTARIOS

Descripción del Tipo Penal (Artículo 5-C, Decreto Legislativo Nº 1114)

“Será reprimido con pena privativa de libertad no menor de 5 ni mayor de 8 años y con 365 a 730 días-multa, el que confeccione, obtenga, venda o facilite, a cualquier título, Comprobantes de Pago, Guías de Remisión, Notas de Crédito o Notas de Débito, con el objeto de cometer o posibilitar la comisión de delitos tipificados en la Ley Penal Tributaria.”

Actos Materiales:

- El acto de confeccionar, obtener, vender o facilitar comprobantes de pago

- El objeto es cometer o posibilitar delitos tributarios (deducir gastos no reales, crédito fiscal)

Ejemplo:

En caso de facturas clonadas, cuando esta es emitida por una empresa informal (no registrada en SUNAT) que suplanta a una empresa formal y realiza una venta o servicio con dicha factura, genera un aumento del débito fiscal a la empresa formal y una supuesta omisión de ingresos para esta ocasionándole así contingencias tributarias.

De esta forma, la empresa informal obtiene ingresos por ventas sin carga tributaria, a costa de perjudicar directamente a la empresa formal que suplanta; violando el deber de contribuir a los gastos públicos mediante un sistema tributario justo, de igualdad, positiva progresividad y de acuerdo a nuestra capacidad económica.

Circunstancias agravantes de los nuevos delitos tributarios

Descripción del Tipo penal (Artículo 5-D, Decreto Legislativo 1114)

“La pena privativa de libertad será no menor de 8 ni mayor de 12 años y con 730 a 1460 (mil cuatrocientos sesenta) días-multa, si en las conductas tipificadas en los artículos 1º y 2º del presente Decreto Legislativo concurren cualquiera de las siguientes circunstancias agravantes:

- La utilización de una o más personas naturales o jurídicas interpuestas para ocultar la identidad del verdadero deudor tributario.

- Cuando el monto del tributo o los tributos dejado de pagar supere las 100 UIT en un periodo de 12 meses o 1 ejercicio gravable. Para este efecto, la UIT a considerar será la vigente al inicio del periodo de doce meses o del ejercicio gravable, según corresponda.

- Cuando el agente forme parte de una organización delictiva.”

4. Casos especiales de regularización de obligaciones tributarias (Decreto Legislativo Nº 1264)

En el 2016 cuando vivíamos el gobierno del ex Presidente Pedro Pablo Kuczzynski se promulgo el Decreto Legislativo Nº 1264 que establecía un régimen temporal y sustitutorio del impuesto a la renta para la declaración, repatriación e inversión de rentas no declaradas; el siguiente análisis es el claro ejemplo de que en determinados momentos el gobierno peruano puede promulgar normas especiales con la finalidad de regular obligación tributaria adeudadas por los contribuyentes.

¿Cuál era el objetivo del Decreto Legislativo Nº 1264?

Su objetivo era establecer un régimen temporal y sustitutorio del impuesto a la renta que permita a los contribuyentes domiciliados en el país declarar y repatrias e invertir en el Perú sus rentas no declaradas, a efectos de regularizar sus obligaciones tributarias respecto de dicho impuesto.

Finalidad del Régimen:

Son para contribuyentes que al año de la promulgación del decreto legislativo cuentes con rentas no declaradas generadas hasta el ejercicio gravable 2015. Este régimen es aplicable a las rentas gravadas con el impuesto a la renta y que no hubieran sido declaradas o cuyo impuesto correspondiente no hubiera sido objeto de retención o pago.

¿Qué son las rentas no declaradas?

Son las rentas gravadas que se encuentran dentro del ámbito de aplicación del impuesto a la renta y que a la fecha del acogimiento al régimen no hayan sido declaradas o cuyo impuesto correspondiente no hubiera sido objeto de retención o pago.

¿Cuál era su base imponible?

La base imponible estaba constituida por los ingresos netos percibidos hasta el 31 de diciembre de 2015, que califique como renta no declarada, que estén representados en dinero, bienes y derechos; situados dentro o fuera del país.

¿Cuál era el proceso de acogimiento?

- Se presentaba una declaración jurada donde se señalaba los ingresos netos que constituyen la base imponible; así como la fecha y el valor de adquisición de los bienes o derecho; y el importe del dinero, identificando la entidad bancaria o financiero en la que se encuentra depositado.

- Efectuar el pago del íntegro del impuesto declarado hasta el día de la presentación de la declaración.

Exclusión al régimen:

No se pudieron acogerse al presente régimen:

- El dinero, bienes y derechos que representen renta no declarada al 31 de diciembre de 2015 se haya encontrado en pases o jurisdicciones catalogadas por el Grupo de Acción Financiera como de Alto Riesgo o No Cooperantes

- Las personas naturales que al momento del acogimiento cuenten con sentencia condenatoria consentida o ejecutoriada vigente por diversos delitos.

- Las personas naturales que a partir del año 2009 hayan tenido o que al momento del acogimiento al régimen tenga la calidad de funcionario público.

- Las rentas no declaradas al momento del acogimiento al Régimen se encuentren contenidas en una resolución de determinación debidamente notificada.

¿Cuáles eran los efectos del acogimiento?

Cuando te acogías al presente régimen se entendieron cumplidas todas las obligaciones tributarias del impuesto a la renta correspondiente a las rentas no declaradas. La SUNAT no pudo determinar la obligación tributaria vinculadas con dichas rentas referidas al impuesto a la renta, no determino infracciones ni aplico sanciones, así como tampoco cobro intereses moratorios devengados, vinculados a dichas rentas.

No procederá el ejercicio de la acción penal por parte del Ministerio Publico, ni la comunicación de indicios por parte de la SUNAT, con relación a las rentas no declaradas.

OJO: El presente régimen temporal tenía como finalidad que los contribuyentes cumplan con todas sus obligaciones tributarias del impuesto a la renta, sin que se le inicie proceso penal alguno por algún delito que puedan haber cometido. Por ello, dicho Decreto legislativo fue un eximente de responsabilidad tributaria con la excepción de que no aplica en caso de lavado de activos, finan cimiento del terrorismo o crimen organizado.

5. Aspectos generales previo proceso penal

¿Cómo se presentan los delitos tributarios?

Cuando la SUNAT, en medio de su función fiscalizadora, detecte hechos que constituyan indicios de la comisión de delito tributario, elaboraran el correspondiente informe de indicios.

En caso de que la SUNAT tome conocimiento de actos o hechos ilícitos tributarios, sea por denuncia de terceros o por información personal en el ejercicio de sus funciones, procederá a la fiscalización y formulara el respectivo informe de indicios de Delito Tributario.

¿Existen tentativa en los delitos tributarios?

Procederá que se formule el informe de delito tributario cuando se estuviera ante una tentativa de comisión, debiéndose acreditar que no ha existido un desistimiento voluntario del agente.

¿Cuáles son las acciones de fiscalización que no requieren autorización judicial?

- Inmovilización: Cuando se presume la extensión de evasión tributaria se podrá disponer la inmovilización de libros, archivos, documentos, registros en general y bienes de cualquier naturaleza.

¿Qué acciones de fiscalización requieren autorización judicial?

- Levantamiento del secreto bancario: Cuando se requiera conocer información de las empresas del sistema financiero sobre operaciones pasivas con sus clientes, deudores tributarios sujetos a fiscalización, incluidos los sujetos con lo que estos guarden relación y que se encuentren vinculado a los hechos investigados. El pedido de levantamiento del secreto bancario se efectuará ante el juez competente, mediante escrito, adjuntando todos los requisitos de ley.

- Inspección de locales: En el caso de inspección de locales cerrados o de domicilios particulares, se realizará mediante escrito dirigido al juez competente solicitándole la autorización para realizar la inspección en locales que estuvieran cerrados en domicilios particulares.

- Incautación: Cuando se presuma la existencia de evasión tributaria, se podrá realizar incautaciones de libros, archivos, documentos, registros en general y bienes de cualquier naturaleza, incluidos programas informativos y archivos en soporte magnético o similares que guarden relación con la realización de hechos susceptibles de generar obligación tributaria, para lo cual se presentará una solicitud dirigida al juez especializado en lo Penal.

6. Proceso Penal

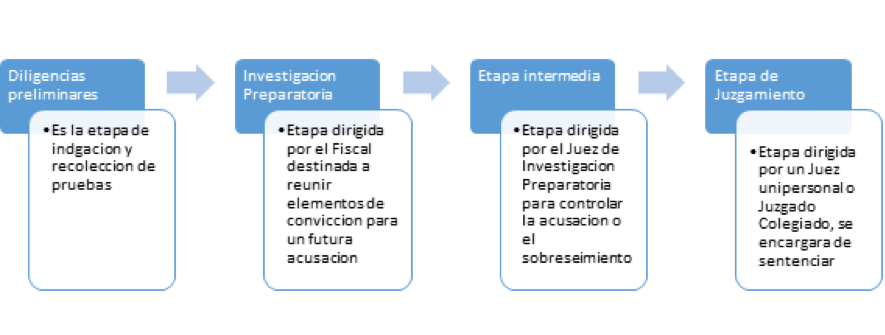

Etapas del proceso penal (Código Procesal Penal de 2004)

Los plazos de la investigación preliminar respecto del delito de defraudación tributaria

En primer lugar, debemos decir que el encargado de la investigación es el Ministerio Publico, por lo que el desarrollara las respectivas Diligencias Preliminares y de la Investigación Preparatoria, en búsqueda de los medios probatorios que el permitan obtener los elementos de convicción necesario a fin de formular o no acusación.

El plazo que tiene el Fiscal para las diligencias preliminares son de 20 días, el que podrá ser ampliado atendiendo las características, complejidad y circunstancias de los hechos objeto de investigación.

OJO: Dicho plazo no puede ser superior a la de la investigación preparatoria.

Ejemplo:

- El fiscal realizara una serie de diligencias preliminares como evaluación previa de las denuncias por delito tributario que se le planteen, y si llega al convencimiento de estar ante la probable existencia de indicios de la comisión de delito tributario dispondrá que copias de lo actuado se remita a al SUNAT para que ejerza la función fiscalizadora y procesa a expedir el informe motivado, luego de lo cual es Fiscal dispondrá lo conveniente.

- En caso de que la SUNAT, en curso de sus actuaciones administrativas, considere que existen indicios reveladores de la comisión de delitos tributarios, procederá a comunicar estos indicios al Ministerio Publico cuando determine el perjuicio fiscal por ser este un elemento de tipo penal.

En conclusión:

Uno de los dos supuestos mencionados en la parte superior dispondrá que el Fiscal, a efectos de disponer la formalización de la investigación preparatorio o la formalización de la denuncia, deberá esperar que la SUNAT remita un informe motivado

La excusa absolutoria

La excusa absolutoria es cuando no procede el ejercicio de la acción penal por parte del Ministerio Publico ni la formulación de denuncia penal por delito tributario por parte de la SUNAR cuando se den de manera continua los siguientes requisitos:

- Que se regularice la situación tributaria vinculada con el delito tributario

- Que esta regularización se realice ante que se inicie la correspondiente investigación fiscal o la SUNAT notifique cualquier requerimiento en relación al tributo y periodo en que se realizaron las conductas señaladas.

La aplicación del principio del ne bis in ídem en materia de defraudación tributaria

¿Qué es el ne bis in ídem?

Es la prohibición de un ejercicio reitera del derecho sancionador del Estado.

Por ejemplo:

- En el aspecto material “nadie puede ser castigado dos veces por un mismo hecho”

- En el aspecto procesal “nadie puede ser juzgado dos veces por los mismos hechos”

Que se necesita para que se configure el ne bis in ídem se debe recurrir los siguientes requisitos:

- La identidad del sujeto se refiere al imputado, sancionado o administrado

- Los hechos constitutivos de la infracción deben ser los mismo en ambos procedimientos

- La identidad entre los bienes jurídicos protegidos y los intereses tutelados por las distintas nomas sancionadoras

La reparación civil en el delito de defraudación tributaria

La reparación civil es el resarcimiento económico a la víctima del delito (estado peruano), por los daños y perjuicios causados. Es un resarcimiento obligatorio que debe acompañar a la sentencia bajo sanción de nulidad

La reparación comprende:

- La restitución del bien o el pago de su valor

- La indemnización de los daños y perjuicios

OJO: Para el caso de pedido de reparación civil es necesario constituir un actor civil en el proceso penal; además, se debe considerar que el monto de la reparación civil es independiente al perjuicio fiscal defraudado al estado.

Vías paralelas

Este caso es cuando la SUNAT, de constatar hechos que presumiblemente constituyan delito tributario o de defraudación de rentas de aduanas; o estén encaminados a dichos propósitos, tiene la facultad discrecional de formular denuncia penal ante el Ministerio Publico, sin que sea requisito previo la culminación de la fiscalización o verificación, tramitándose en forma paralela los procedimientos penales y administrativos.

7. Caso practico

Caso Rustica (Supuesto legal)

La cadena RUSTICA, cuya propiedad es de Mauricio Diez Canseco, fue declarada como la mayor empresa peruana que evadía impuestos, ya que la SUNAT detecto unas 30,000 facturas bamba, que suman unos 67 millones de nuevos soles, giradas por una proveedora, que no proveyó los productos alimenticios que en ellas se consignan, que al ser contabilizadas han producido un forado tributario millonario, es decir, enormes impuestos que no se pagaron con ayuda del artificio, engaño, astucia, ardid u otras formas fraudulentas de evasión, que configurarían el delito de defraudación tributaria descrito en el Decreto Legislativo Nº 813, de 1996, que aprobó la Ley Penal Tributaria, por delegación de facultades del Poder Legislativo mediante la Ley Nº 26557.

¿Cuál es el proceso que se llevara a cabo?

Análisis del proceso penal:

I. Delito: DEFRAUDACION TRIBUTARIA

“El que, en provecho propio o de un tercero, valiéndose de cualquier artificio, engaño, astucia, ardid u otra forma fraudulenta, deja de pagar en todo o en parte los tributos que establecen las leyes, será reprimiendo con pena privativa de libertad no menor de 5 ni mayor de 8 años y con 365 a 730 días multa”

II. Sujetos:

- Activo: Grupo Rustica

- Pasivo: El Estado Peruano (SUNAT)

- Cómplice: El contador

III. Proceso Penal:

Denuncia:

En el presente caso la Denuncia ante el Ministerio Publico es realizada por la SUNAT mediante su Procurador Publico, ya que fue la institución que descubrió la Defraudación Tributaria que se estaba ocasionando. Es opcional, solicitar la reparación civil junto a la constitución del actor civil para dicho fin.

Diligencias Preliminares (A cargo del Fiscal, Policía y SUNAT)

Luego de la denuncia de la SUNAT, la Fiscalía se encargará de indagar, recolectar y analizar las pruebas presentadas; además seguirá recaudando más medios probatorios contundentes. Si el Ministerio Publico connota un delito solicitara a la SUNAT un informe motivado sobre la Defraudación Tributaria correspondiente. Luego de recibido el Informe, procederá a formalizar la Investigación Preparatoria.

Investigación Preparatoria (A cargo del Fiscal)

En esta etapa el Fiscal decidirá si dictara Acusación por el Delito de Defraudación Tributaria o dictará sobreseimiento de la causa (Archiva la denuncia). Aquí se fundamentan los elementos de convicción del delito cometido.

En esta etapa se puede desarrollar la Incautación, Embargo, entre otras medidas patrimoniales.

Etapa intermedia (A cargo del Juez de Investigación Preparatoria)

Si el Fiscal decide Acusar o declara el Sobreseimiento de la causa, el Juez de Investigación Preparatoria se encargará de autorizar si se procede con la Acusación Fiscal y pasa a Juicio Oral o si se Archiva el proceso (Sobreseimiento)

En esta etapa se pueden dictar las medidas restrictivas como la Detención Preliminar, Prisión preventiva, entre otros. Además, del auto de enjuiciamiento.

Etapa de juzgamiento (A cargo de un Juez Unipersonal o Jueces Colegiados)

En esta etapa se realizará el Juicio Oral y la respectiva Sentencia; dependerá de los alegatos de las partes y la actuación probatoria si será sancionado por el Delito de Defraudación Fiscal al Grupo Rustica.

OJO: Posterior a la Sentencia se puede presentar el recurso de apelación para que el órgano superior pueda confirmar o anular la decisión dependiendo el caso.

8. Conclusiones

Concluido el presente artículo considero que queda en evidencia la complejidad que tiene los delitos tributarios, dada su naturaleza y multidisciplinariedad para la resolución de los casos. La complejidad se desarrollar debido al tiempo de investigación y al personal capacitado que debe contar el Poder Judicial junto al Ministerio Publico. Además, debemos tomar en cuenta que en el caso de los delitos tributarios se desarrollan en dos ámbitos: administrativo y penal, por lo que es necesario tener un conocimiento amplio sobre las dos ramas del derecho en mención.

Jhon estoy haciendo un trabajo, necesito saber tus datos completos parar citar y el año de la publicación. Gracias de antemano.

John Torres Huaman, año de publicación 2019.

El profesional que no otorga recibos de honorarios, establecido por SUNAT que tipo de delito comete; gracias.

Hola jhon saludos desde andahuaylas – Apurímac…. Gracias por el gran aporte nos hace una ayuda tremenda

Gracias a ti!

Espero que te sirva para tus labores!