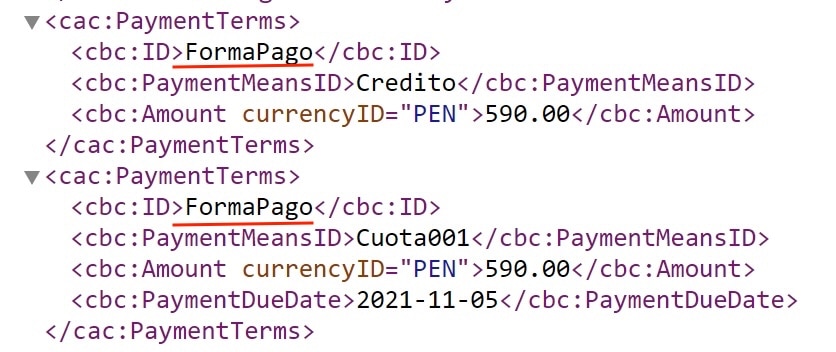

A partir del 01 de setiembre de 2021 entró en vigencia lo previsto en la Resolución de Superintendencia Nº 193-2020, para ser más específicos sobre la obligación de indicar la forma de pago:

- Contado: Si el importe total de la venta, cesión en uso o servicio se paga en la fecha de su emisión.

- Crédito: Si el importe total de la venta, cesión en uso o servicio se paga total o parcialmente en fecha posterior a la de su emisión.

Adicionalmente, según el Anexo 1: Factura Electrónica de la Resolución de Superintendencia Nº 193-2020 indica como requisito mínimo de la factura electrónica:

Por lo tanto, si no se consigna la forma de pago en la factura electrónica no estaría cumpliendo los requisitos establecidos en la norma.

Pérdida del Gasto

¿Cual es el problema que un comprobante de pago no cumpla los requisitos establecidos?

En el inciso j) del artículo 44 de la LIR indica:

Artículo 44°.- No son deducibles para la determinación de la renta imponible de tercera categoría:

j) Los gastos cuya documentación sustentatoria no cumpla con los requisitos y características mínimas establecidos por el Reglamento de Comprobantes de Pago.

Por lo tanto, una factura electrónica que no indique la forma de pago a partir del 01 de setiembre de 2021 no podrá deducirse como gasto o costo.

En ese sentido, también, se perdería el uso del crédito fiscal al no cumplirse el requisito sustancial tipificado en el artículo 18 de la Ley del IGV.

Sólo otorgan derecho a crédito fiscal las adquisiciones de bienes, las prestaciones o utilizaciones de servicios, contratos de construcción o importaciones que reúnan los requisitos siguientes:

Que sean permitidos como gasto o costo de la empresa, de acuerdo a la legislación del Impuesto a la Renta …

Comprobante de Pago Electrónico

Un error muy común es confundir el comprobante de pago electrónico con la representación impresa.

- Archivo XML: Comprobante de Pago Electrónico

- Archivo PDF: Representación Impresa

Significa, que los cambios vigentes a partir del 01 de setiembre de 2021 sobre la condición de pago de la factura electrónica deben indicarse en el archivo XML.

Adicionalmente, en esa misma línea también en la representación impresa (se pueda visualizar la implementación).

SEE-SOL

Hasta la fecha de este artículo las facturas electrónicas que se emiten por SEE-SOL no han implementado el requisito mínimo de forma de pago.

Por lo tanto, dichos comprobantes de pago, no sustentarán gasto o costo al incurrir en la causal de gasto no deducible tipificado en el inciso j) del artículo 44 de la LIR.

Conclusión

- Las facturas electrónicas que a partir del 01 de setiembre de 2021 no tipifiquen la forma de pago no otorgan derecho a la deducción de gasto o costo para la determinación del impuesto a la renta de tercera categoría.

Recomendación

Te gusto este artículo, suscríbete a nuestro canal de YouTube para recibir más información >> canal Revista Misha aquí.

Buena tardes, en el año 2021 nos facturaron S/ 10,000 SOLES con fecha de EMISION 02/11/2021 Y con fecha de VENCIMIENTO 30/11/2021; resulta que la empresa se olvido cobrarnos. Recién en el año 2022 nos comunicaron con un documento para cancelar dentro de los 5 días y pagamos con FECHA DE CANCELACION 25/01/2022; tendrías problemas con SUNAT.

Hola Miguel buenos dias:

Tengo facturas que dicen contado, como forma de pago, pero por operatividad de la empresa, recien llegan al area de pago al siguiente dia de su emision, en ese caso debo devolver la factura y que la cambien?, que pasa si el proveedor se niega al cambio.

Si la diferencia de pago es un día lo tomaria bien.

Si tengo una factura pagada con fecha posterior a la fecha de vencimiento, no se pierde el credito fiscal?

No para nada.

Gracias por la Exposicion de este tema

Buenos dias, si recibo facturas con condicion al contado y su fecha de vencimiento es posterior a la fecha de emision, pero es dentro del mes. ¿es valido dicho comprobante?

y si he recibido comprobantes que no tienen la condicion de credito o al contado, pero tienen fecha de emision y fecha de vencimiento, ¿es valido este comprobante?

Lo segundo es preocupante, lo primero no tendría problemas.

Miguel una consulta, es obligatorio ahora colocar la fecha de vencimiento de mis facturas en el registro de compras para declarar en el ple o no?

Buena pregunta, pero no.

Buenos dias Miguel, que pasaría si en la factura puse al contado y pasa un mes y el cliente no me paga. Debo cambiar la factura?

Es correcto.

Buenas tardes, tengo una duda. Qué pasa si emito una factura y en condición de pago es al crédito y como fecha de vencimiento esta con 25/09/2021, y por diversos motivos me cancelan con una fecha posterior.

No pasa nada.

Hola Miguel

Interesante el tema pero tengo una consulta. Se dice que es al Crédito: Si el importe total de la venta, cesión en uso o servicio se paga total o parcialmente en fecha posterior a la de su emisión. Pero si fuera: que el servicio se pague en la fecha anterior a la de su emisión, es decir, primero se paga y emite la factura días después, que condición de pago iría en la factura?

Seria: Contado.

Si a la fecha de vencimiento del crédito el cliente no paga, se debe anular la factura y volver a emitir una nueva ?

No es necesario.

Miguel, quería consultar desde que momento se considera extinguido el pago de la factura para la normativa y poner CONTADO O CREDITO si supera los 3500, ya que lo cotidiano que hace la empresa es de una venta recibir el dinero en caja y luego hace el favor de bancarizar el monto unos días después. Esta operacion corresponderia CONTADO O CREDITO?

No depende del monto, aplica para todo comprobante Factura o RxH independiente del monto.

Profesor, bs noches, según el nuevo criterio (contado/crédito), en el caso de un RHE >S/ 3500.00, pagadero en 3 partes, en qué momento debo declararlo en el PLAME, sobretodo, si no cuenta con suspensión de 4ta categoria. Gracias de antemano por su atención prestada

En teoria, deberías emitir un RxH por cada parte que te pague para que no haya complicaciones.

¿Esto aplica también para Recibos por Honorarios?

Es correcto, también aplica para los RxH.

Excelente exposición amigo Miguel amigo Miguel muchas Gracias.

Muchas gracias 🙂

Entonces si en el portal sunat no se ha implementado ese requisito de forma de pago que se podría hacer para poder utilizarlo….

En principio no recomendaría utilizarlo, debido que tus clientes pueden rechazar dichos comprobantes de pago al no cumplir los requisitos minimos. La solución puedes optar otro Sistema de Emisión Electrónica.

Saludos Miguel, las boletas de venta electrónica también a partir del 01/09/2021 deben contener el detalle si son al contado o al crédito al igual que las facturas y si su envio a la sunat es tbm de un día. Gracias por la respuesta

No aplica para el caso de boletas.

Miguel, en el caso de las empresas que solo trabajan con SEE Sol como deben proceder?

Tratar de utilizar otro sistemas de emisión electrónica.

Miguel, el propio aplicativo de Sunat no tiene la opción para identificar el comprobante como de CONTADO o CREDITO, que hacer en esos casos?

Para eso existe otros sistemas de emisión electronica.

MIguel crees que saquen una norma para prorrogar esta situación porque no puede ser que la misma SUNAT este incumpliendo con su norma.

No habido ningún comunicado.

Hola Miguel gracias por el aporte, dime en las facturas emitidas por sunat por mas que pongas la fecha de vencimiento no cuenta como credito o contado??

No cuenta como opción, el anexo 1 es claro sobre la forma de pago.

No contaría.

Si le coloco fecha de vencimiento posterior a la de emisión ¿seria necesario colocar la condición de venta a credito en see-sol? gracias por la respuesta

Es obligatorio colocar la condición de pago.

Al indicar la fecha de vencimiento en la emison de facturas por SEE-SOL, eso no indica que la factura es a credito???

El anexo 1 indica que debe colocar la forma de pago: contado o credito, no colocar fecha de vencimiento.

Miguel estoy preocupado por tu articulo yo llame a la SUNAT y me indicaron por el SEE-SOL que en el rubro de observaciones puedo colocar la condicion de pago… eso me indicaron y muchos utilizan el SEE-SOL y he recibido facturas del SEE-SOL con esa observacion.

No es valido, como indico en el artículo debe figurar en el comprobante electrónico (archivo XML), no en la representación impresa PDF.

Hola Miguel

Una consulta, al consultar con SUNAT dan una temporal solución, que es colocar en la parte de observación la modalidad de pago sea contado o crédito; a criterio tuyo consideras que es válido esa sugerencia, o aún así serían inválidos dichos comprobantes de pago?

No es valido, la condición de pago debe indicarse en el comprobante electrónico, no en la representación impresa.

Miguel, Tengo un fact. afecta a detracción según el punto 64.A “Monto neto pendiente” indica que debo consignar el saldo pdte. de pago descontando retenc. y detrac. que ‘deba’ efectuar el adquiriente. Si mi cliente aún no me cancela la factura, al emitir ¿El monto que debo consignar es el total de la factura o el total menos la detracción? (Condición de pago: crédito)

Debes colocar el valor neto , menos detracción.

Miguel, conversando por el chat con Sunat, nos dice que, como sunat no termina de actualizar su sistema las facturas que se emiten sin colocar nada en observaciones tendrán validez, en cambio si colocamos CONTADO y no nos cancelan en la oportunidad, esas SI debemos cambiar con el concepto “por erro en el rubro de observaciones”.

Recuerden que los CHAT de SUNAT NO SON sustentos legales en una fiscalización.