Modificación de estatuto dentro del ejercicio, le permite gozar de la exoneración del impuesto a la renta.

RTF Nº 16163-1-2011

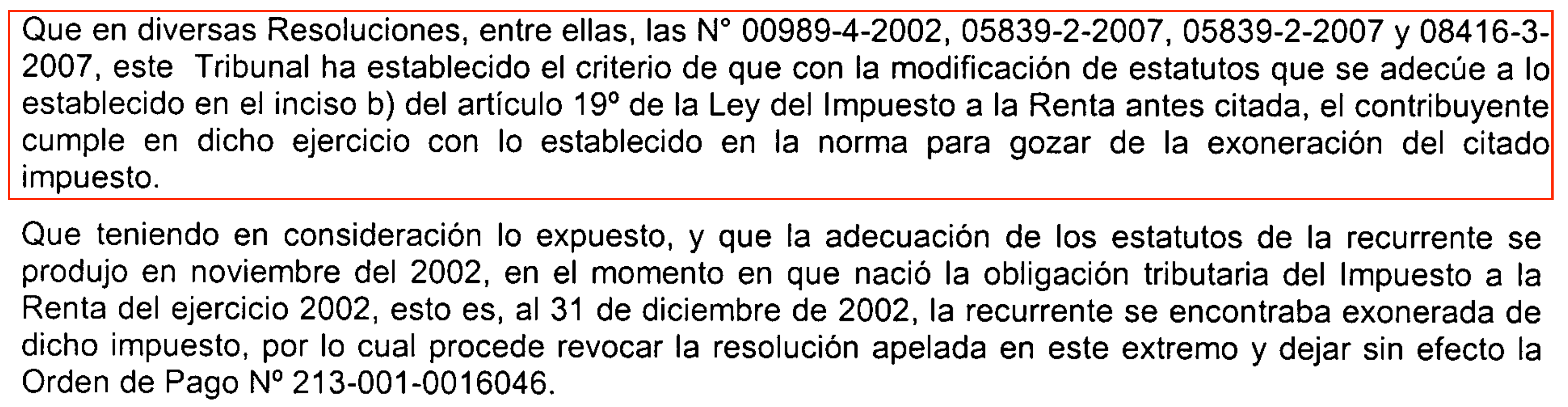

Se revoca la apelada en un extremo, dejando sin efecto los valores vinculados, al verificarse que la recurrente se encontraba exonerada del impuesto a la renta, toda vez que la decuación de los estatutos se produjo antes del nacimiento de la obligación tributaria de dicho impuesto, que conforme al criterio establecido por este Tribunal en la Resolución Nº 09175-2-2004, al ser un tributo de perioricidad anual se produce al cierre del ejercicio.

¡Cuéntame qué te pareció!