El derecho de acción para solicitar la devolución por retenciones en la fuente indebidas o en exceso, corresponde al sujeto no domiciliado.

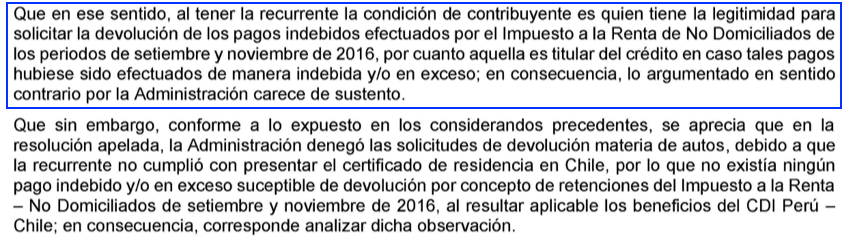

Se indica que al tener la recurrente la condición de contribuyente es quien tiene la legitimidad para solicitar la devolución de los pagos indebidos efectuados por el Impuesto a la Renta de No Domiciliados de los periodos de setiembre y noviembre de 2016, por cuanto aquella es titular del crédito en caso tales pagos hubiesen sido efectuados de manera indebida y/o en exceso; asimismo, se señala que la recurrente ha cumplido con adjuntar el Certificado de Residencia Fiscal en Chile en el que se consigna que era residente entre el 1 de enero al 31 de diciembre de 2016, esto es, la información requerida en el último párrafo del artículo 2 del Decreto Supremo N° 090-2008-EF, con lo que se acredita la aplicación de la tasa del 15% prevista en el artículo 11 del CDI Perú – Chile; en tal sentido, corresponde revocar la apelada, debiendo la Administración proceder a devolver los pagos efectuados de manera indebida o en exceso, en aplicación del artículo 38 del Código Tributario.

¡Cuéntame qué te pareció!