De acuerdo con la legislación tributaria los gastos de viaje, transporte y viáticos, serán deducibles para el pago del impuesto a la renta siempre que se relacionen directamente con la actividad productora de la renta (busca de proveedores, compra de maquinarias y similares).

La necesidad del viaje debe quedar acreditada con la correspondencia y cualquier otra documentación pertinente, y los gastos de transporte con los pasajes, como una decisión de la junta general de accionistas o el máximo órgano de la empresa.

Los viáticos comprenden los gastos de alojamiento, alimentación y movilidad, los cuales no podrán exceder del doble del monto que, por ese concepto concede el Gobierno Central a sus funcionarios de carrera de mayor jerarquía.

El monto

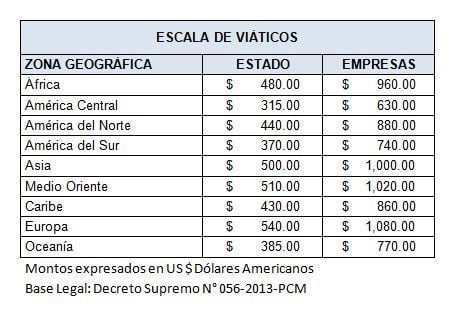

El Estado para los viajes al exterior de sus funcionarios fijó escalas relacionadas a determinadas zonas geográficas, por lo que para las empresas el límite será el doble de dichos montos de acuerdo al siguiente cuadro

Condiciones mínimas

De acuerdo a la legislación tributaria, los viáticos por alimentación y movilidad en el exterior podrán sustentarse los documentos emitidos en el exterior de conformidad a las disposiciones legales del país respectivo, siempre que conste en ellos, por lo menos, el nombre, denominación o razón social y el domicilio del transferente o prestador del servicio, la naturaleza u objeto de la operación; y, la fecha y el monto de la misma.

Los gastos de viaje por concepto de viáticos en el exterior deberán sustentarse:

i) El alojamiento, con los documentos emitidos en el exterior de conformidad con las condiciones mínimas.

ii) La alimentación y movilidad, con los documentos emitidos en el exterior de acuerdo a las condiciones mínimas, o con una declaración jurada por un monto que no debe exceder del treinta por ciento (30%) del doble del monto que concede el Gobierno Central a sus funcionarios de carrera de mayor jerarquía (ver tabla).

La declaración jurada deberá contener como mínimo la siguiente información:

I. Datos generales de la declaración jurada:

- Nombre o razón social de la empresa o contribuyente.

- Nombres y apellidos de la persona que realiza el viaje al exterior, el cual debe suscribir la declaración.

- Número del documento de identidad de la persona.

- Nombre de la(s) ciudad(es) y país(es) en el(los) cual(es) han sido incurridos.

- Período que comprende la declaración, el cual debe corresponder a la duración total del viaje.

- Fecha de la declaración.

II. Datos específicos de la movilidad:

- Detallar la(s) fecha(s) (día, mes y año) en que se incurrió en el gasto.

- Detallar el monto gastado por día, expresado en nuevos soles.

- Consignar el total de gastos de movilidad.

III. Datos específicos relativos a la alimentación:

- Detallar la(s) fecha(s) (día, mes y año) en que se incurrió en el gasto.

- Detallar el monto gastado por día, expresado en nuevos soles.

- Consignar el total de gastos de alimentación.

IV. Total del gasto por movilidad y alimentación (Suma de los rubros II y III)

La falta de alguno de los datos señalados en los rubros II y III sólo inhabilita la sustentación del gasto por movilidad o por alimentación, según corresponda.

Diario Gestión (24/10/2014)

Buenos dias miguelito, una consulta a que se refiere con: “una declaración jurada por un monto que no debe exceder del treinta por ciento (30%) del doble del monto que concede el Gobierno Central a sus funcionarios de carrera de mayor jerarquía”. Podrías hacer un ejemplo con viatico a argentina.

Ya no necesitas comprobantes, solo es una declaración, como un memo donde dice gaste en. …. nada mas.

Hola Miguel

Tendrás un modelo de liquidación de gastos de viaje nacional.

Muchas gracias

No, pero lo tendré en cuenta para una futura publicación.

Miguelito obviamente dichos gastos serán deducibles para el impuesto a la renta, pero no dan crédito para el igv es correcto?

Es correcto.

Estimado Miguel una consulta, en el caso que haya un acuerdo de asignaciones para desplazamiento al país por un trabajador extranjero, tanto para la llegada hasta que empiece a laborar en la empresa, asi como los pasajes de ida y vuelta en sus vacaciones a su país de origen, estos son deducibles totalmente para efectos de IR y uso como crédito fiscal? Muchisimas gracias de antemano

Buen día estimado MIGUEL TORRES; en primer lugar felicitarle por su BLOG la cual ayuda a los estudiantes y profesionales ; Estimado tengo una consulta; En la empresa que laboro se dedica a edición y distribución de libros de derecho; la cual cada mes el vendedor envía solicitud de permiso a cortes y universidades de provincias para poder realizar las ventas ; en su mayoría cada mes se queda una semana; la cual el vendedor realiza gastos de pasajes;comidas entre otros;estos gastos es deducible? y como lo puedo utilizar?

saludos

SIGAN LOS EXITOS

Claro que es deducible: condición de trabajo.

Buenas noches en el caso de viaje a Mexico se debe incl.

uir $630.00 por día es correcto??

CPC TORRES. TE FELICITO POR CONTRIBUIR CON LOS ARTICULOS Y OPINIONES QUE DIA A DIA TRANSCRIBES EN TU PAGINA WEB.

Gracias 🙂