El Plan Contable General Empresarial Modificado 2019 ha sido homogenizado con las NIIF, contemplando aspectos relacionados con la presentación y revelación de información.

Subcuentas

771 Ganancia por instrumento financiero derivado

772 Rendimientos ganados

Intereses que devengan los depósitos en cuentas en instituciones financieras; las cuentas por cobrar comerciales; los préstamos otorgados; y los bonos y otros.

773 Dividendos

Ganancias obtenidas por la tenencia de inversiones en valores representativos del patrimonio de otras entidades.

774 Ingresos en operaciones de factoraje (factoring)

Incluye los rendimientos financieros y otros obtenidos en operaciones de compra de cuentas por cobrar.

775 Descuentos obtenidos por pronto pago

Importe de los descuentos que la entidad obtiene de sus proveedores por el pago anticipado de sus cuentas.

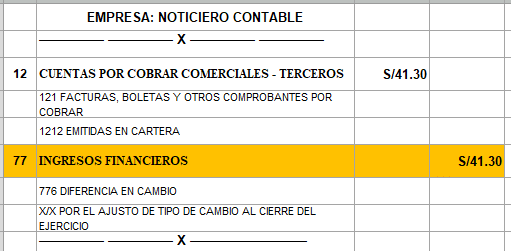

776 Diferencia en cambio

Ganancias por diferencia en cambio originadas por las operaciones efectuadas en moneda extranjera.

777 Ganancia por medición de activos y pasivos financieros al valor razonable

Abarca el mayor valor de los instrumentos financieros primarios en comparación con su valor en libros a la fecha de los estados financieros.

778 Participación en los resultados de entidades relacionadas

Registra la ganancia en el valor de las inversiones en subsidiarias, asociadas y negocios conjuntos que reconoce la entidad, con motivo del incremento del patrimonio neto de dichas entidades, donde se ejerce control o influencia significativa, respectivamente.

779 Otros ingresos financieros

Caso Práctico de Diferencia de Cambio en una Venta

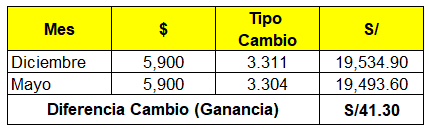

La empresa Noticiero Contable SAC, el 04 mayo realiza una venta al crédito por 10 tabletas a 500 dólares cada una más IGV. El tipo de cambio que se aplica para la operación es S/ 3.304.

Por otra parte, el tipo de cambio promedio ponderado compra al cierre del ejercicio es S/ 3.311.

¿Cómo se realiza el asiento contable por ajuste de tipo de cambio, si al 31 de diciembre la deuda está pendiente de cobro?

Solución:

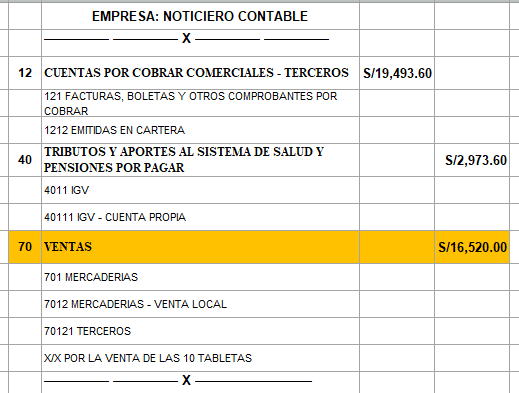

En primer lugar, realicemos el asiento contable de venta al crédito.

Venta: 10 tabletas x $ 500 + IGV

Venta: $5000 + $900 = $ 5900

Aplicamos el tipo de cambio:

T.C (3.304): S/ 16,520 + S/ 2,973.60 = S/ 19,493.60

Finalmente, debemos realizar el asiento contable por la diferencia de cambio, motivado que al cierre del ejercicio aun esta pendiente el cobro de la factura.

Para realizar el asiento contable de ajuste tomaremos como base el tipo de cambio promedio ponderado compra al cierre de ejercicios.

Miguel ¿Porque se utiliza el tipo de cambio promedio ponderado compra?

Porque así me enseñaron en la universidad … también puedes revisar el inciso d) del artículo 34 del reglamento del Impuesto a la Renta:

1. Tratándose de cuentas del activo, se utilizará el tipo de cambio promedio ponderado compra cotización de oferta y demanda que corresponde al cierre de operaciones de la fecha del balance general, de acuerdo con la publicación que realiza la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones.

2. Tratándose de cuentas del pasivo, se utilizará el tipo de cambio promedio ponderado venta cotización de oferta y demanda que corresponde al cierre de operaciones de la fecha del balance general, de acuerdo con la publicación que realiza la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones.

Miguel, ¿que asiento contable utilizaría para representar la compra de moneda extranjera?

Miguel muchas gracias por todos tus aportes, son precisos y de mucha ayuda, sigue asi compartiendo tus conocimientos, te deseo muchos exitos…

Como siempre excelente tus comentarios, y nos ayuda estar mas actualizado, gracias por tus comentarios.

Muchas gracias 🙂

Los anticipos (al ser partidas no monetarias) en moneda extranjera, NO se ajustan por diferencia de cambio. NIC 21 parrafo 16.

Como siempre tus articulos son magistrales, excelentes muchas bendiciones Miguel .

Gracias, bendiciones y buenas vibras.

Miguel deberia pagarse mas igv ajustando la cuenta 40 si la factura fue en dolares al momento de la declaracion ? Gracias

Es correcto.

Miguel, buen día; este ajuste se haria al 31 de mayo? para la declaración de impuestos que se declara el junio?

Es correcto.

Como siempre excelente en todo

Muchas gracias, bendiciones.

Muy buena aportación, muchas bendiciones.

Gracias, bendiciones 🙂

Excelente!! Gracias por compartirlo😊

Gracias, bendiciones 🙂

Excelente!!! Buenos tus aportes… bendiciones Miguel.

Gracias, bendiciones 🙂

Tus ejemplos y comentarios son muy buenos continua con lo tuyo, que donde estemos, cada día que pasa siempre aprendemos, refrescamos la mente.

Muchas gracias, bendiciones.

Miguel si emiti una factura en dolares el día 01.05.20 y solo me cancelan el 50% de la factura, y a fin de año aún esta pendiente de cobro, se realiza el ajuste solo por el saldo pendiente?

Es correcto.