Miguel, ¿Cómo se contabilizan las facturas de Facebook en Perú?

En primer lugar, no son facturas, según la normatividad peruana, son comprobantes de no domiciliados (código de comprobante 91).

En segundo lugar, un comprobante de no domiciliado tendrá incidencia en dos tributos: IGV no domiciliados y el Impuesto a la Renta de no domiciliado.

Subcuentas

637 Publicidad, publicaciones, relaciones públicas

Incluye los gastos relacionados con anuncios, catálogos impresos y otras publicaciones, atenciones en ferias, exposiciones, gastos de atención a clientes.

Caso Práctico de registro facturas de Facebook en Perú

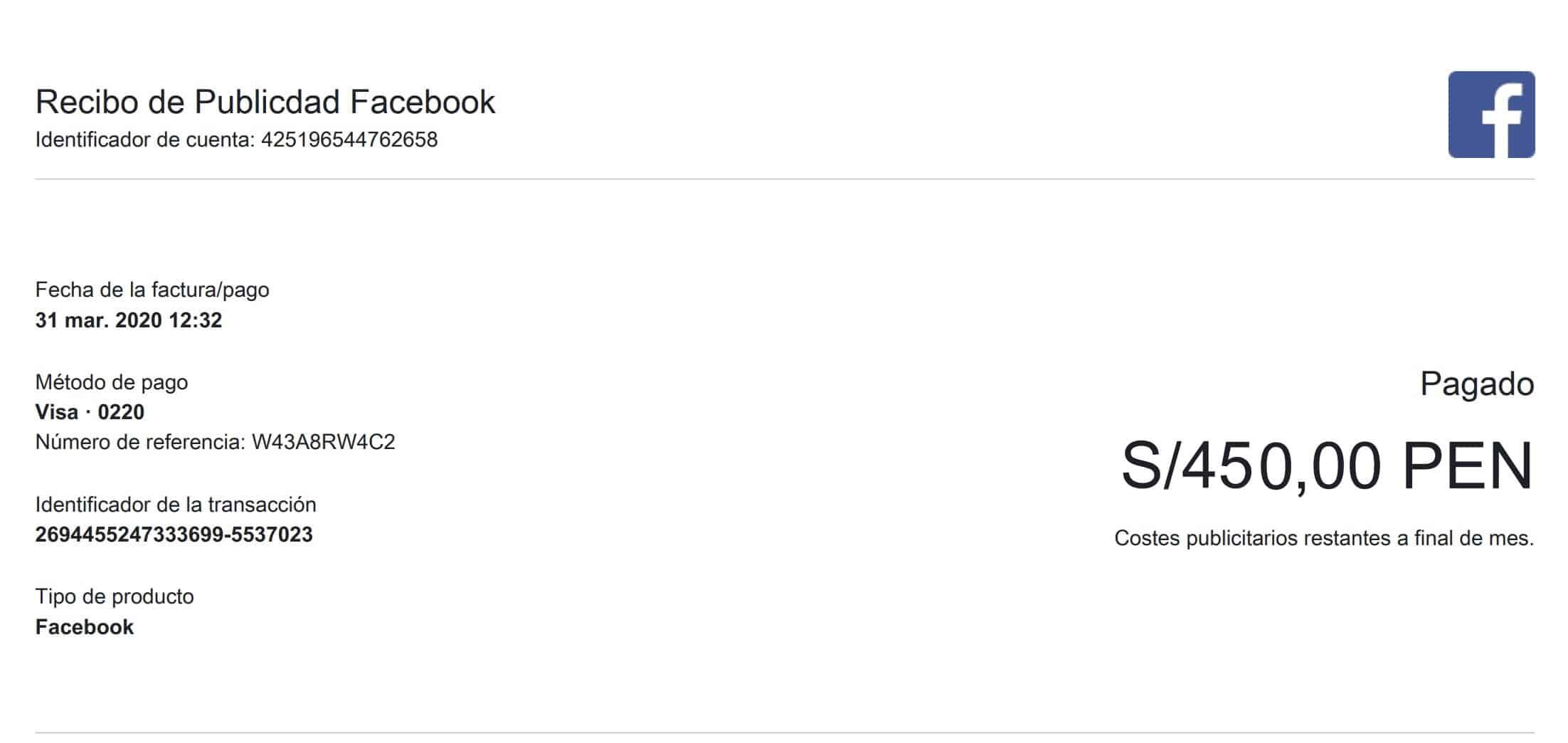

La empresa Noticiero Contable ha recibido un comprobante de no domiciliado por concepto de publicidad de la empresa Facebook Ireland Limited, identificada con VAT Nº IE9692928F por el monto de S/ 450 soles.

¿Cómo hacer el asiento contable por concepto de publicidad en redes sociales?

| CUENTA | DEBE | HABER | |

|---|---|---|---|

| 63 | GASTOS DE SERVICIOS PRESTADOS POR TERCEROS | S/ 450 | |

| 637 PUB., PUBLICACIONES, RELACIONES PÚBLICAS | |||

| 6371 PUBLICIDAD | |||

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | S/ 450 | |

| 421 FACTURAS, BOLETAS Y OTROS COMP. POR PAGAR | |||

| 4212 EMITIDAS | |||

| X/X POR EL RECONOCIMIENTO DEL GASTO DE PUBLICIDAD |

Posteriormente, realizarás tu asiento contable de destino en función del área que realizó el desembolso, así como el asiento contable de cancelación del comprobante de no domiciliado.

IGV No Domiciliado

Base Legal

En el inciso b) del artículo 1 de la Ley del IGV, se establece que el IGV grava, entre otras, la prestación o utilización de servicios en el país.

Por otra parte, al tratarse de un servicio digital, debe analizarse el primer acto de disposición del servicio se realizó en territorio peruano.

IGV NO Domiciliado: 450 x 18 % = S/ 81.00

| CUENTA | DEBE | HABER | |

|---|---|---|---|

| 16 | CUENTAS POR COBRAR DIVERSAS – TERCEROS | S/ 81 | |

| 167 TRIBUTOS POR ACREDITAR | |||

| 1674 IGV POR ACREDITAR NO DOMICILIADOS | |||

| 40 | TRIB. Y APORT. AL SIST. DE SALUD Y PENS. POR PAGAR | S/ 81 | |

| 401 GOBIERNO NACIONAL | |||

| 4011 IMPUESTO GENERAL A LAS VENTAS | |||

| 40112 IGV – SERVICIOS PRESTADOS POR NO DOMICILIADOS | |||

| X/X POR EL RECONOCIMIENTO DEL IGV DE NO DOMICILIADOS |

Luego, deberías proceder al pago del IGV de no domiciliado utilizando el formulario guía pagos varios 1662, tributo 1041.

| CUENTA | DEBE | HABER | |

|---|---|---|---|

| 40 | TRIB. Y APORT. AL SIST. DE SALUD Y PENS. POR PAGAR | S/ 81 | |

| 401 GOBIERNO NACIONAL | |||

| 4011 IMPUESTO GENERAL A LAS VENTAS | |||

| 40112 IGV – SERVICIOS PRESTADOS POR NO DOMICILIADOS | |||

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | S/ 81 | |

| 104 CUENT. COR. EN INST. FINAN. | |||

| 1041 CUENT. COR. OPERATIVA | |||

| X/X POR EL PAGO DEL IGV DE NO DOMICILIADOS |

Finalmente, en el periodo tributario que utilices el crédito fiscal realizas el siguiente asiento contable:

| CUENTA | DEBE | HABER | |

|---|---|---|---|

| 40 | TRIB. Y APORT. AL SIST. DE SALUD Y PENS. POR PAGAR | S/ 81 | |

| 401 GOBIERNO NACIONAL | |||

| 4011 IMPUESTO GENERAL A LAS VENTAS | |||

| 40111 IGV – CUENTA PROPIA | |||

| 16 | CUENTAS POR COBRAR DIVERSAS – TERCEROS | S/ 81 | |

| 167 TRIBUTOS POR ACREDITAR | |||

| 1674 IGV POR ACREDITAR NO DOMICILIADOS | |||

| X/X POR EL RECONOCIMIENTO DEL IGV DE NO DOMICILIADOS |

Renta no Domiciliados

Base Legal

Acorde a lo establecido en el inciso j) del artículo 56 de la LIR se aplica una retención del 30 % – Servicios Digitales.

Si la empresa no puede realizar la retención del impuesto a la renta, este deberá asumir dicho impuesto.

Renta NO Domiciliado: 450 x 30 % = S/ 135.00

| CUENTA | DEBE | HABER | |

|---|---|---|---|

| 64 | GASTOS POR TRIBUTOS | S/ 135 | |

| 641 GOBIERNO NACIONAL | |||

| 6419 OTROS | |||

| 64192 RENTA NO DOMICILIADA ASUMIDA | |||

| 40 | TRIB. Y APORT. AL SIST. DE SALUD Y PENS. POR PAGAR | S/ 135 | |

| 401 GOBIERNO NACIONAL | |||

| 4017 IMPUESTO A LA RENTA | |||

| 40174 RENTA DE NO DOMICILIADOS | |||

| X/X POR EL RECONOCIMIENTO DE LA RENTA DE NO DOMICILIADOS |

Posteriormente, realizarás el pago de la renta de no domiciliados mediante el PDT 617.

Finalmente, este gasto originado por la renta de no domiciliado asumido por el contribuyente es un gasto no deducible.

Artículo 47 de LA LIR

El contribuyente no podrá deducir de la renta bruta el Impuesto a la Renta que haya asumido y que corresponda a un tercero.

dos preguntas

1. La factura contablemente ingresa como gasto?

2. Al ingresar como gastos reduce en parte le impuesto a la renta?

Una consulta, si se pagó el importe total del invoice de facebook, el gasto TOTAL sería no deducible o solo el 30%?

Excelente artículo, muy útil!

Gracias 🙂

Hola Miguel, a partir de Nov-2024 las facturas de Facebook están afectas al IGV, e incluso tienen numero de RUC, sin embargo cuando se quiere ingresar la factura no me permite, trato de ver en sunat y no figura. Ejem. FBADS-178-103993681

En este caso al ya estar la factura con el igv, ya no tendría que aplicar la regla de los pagos para no domiciliados?

Igual tienes que pagar el IGV de no domiciliado.

Buenas tardes, una consulta, recibo ingresos de youtube y facebook, mi contador me dijo que yo tengo que hacer facturas como EXPORTACIÓN tanto a FACEBOOK Y GOOGLE, me podria enviar un modelo? No se como hacerla, mi contador me dijo que llame a SUNAT pero no contestan.

Si quieres hacer una factura de exportación, en la primera parte donde haces la factura electrónica, hay una opción donde te pregunta: “Indique si es una Factura de Exportación”

Hola Miguel

si el nombre del Recibo sale a nombre de una persona y no el de la empresa se puede usar ese gasto.

Por ejemplo dice RECIBO DE LUIS

Pero el pago todo se realiza de la cuenta de la empresa, solo que se se crea una cuenta con un nombre personal y no el de la empresa.

Que tendría que hacer con ese pago.

Hola, cual es la fecha límite para pagar el IGV del no domiciliado y a partir de que período puedo usar ese crédito, saludos y éxitos

Buen aporte. Mi pregunta es .. en caso de IGV, mi empresa se encuentra ubicada y realiza operaciones en zona de selva (exonerada de IGV); igual se debe realizar el pago. Otra consulta y porque la empresa se perjudicaria pagando una renta que no le corresponde; ya que si bien es cierto la empresa tiene la obligacion de retener, es imposible hacerlo.

Así esta estipulado las normas actuales, falta una reforma sobre ese punto. Es correcto, igual deberias hacer el pago de IGV no domiciliados.

Muy didáctico, muchas gracias Miguel.

Gracias 🙂 bendiciones.

Excelente este articulo. Me despejo de muchas dudas. Los voy a compartir con mis amigos y colegas.

Gracias, cuidate mucho.

Excelente artículo, gracias Miguel

Gracias 🙂

Gracias Miguel, siempre oportuno

Gracias, bendiciones 🙂

Gracias Miguel, si la empresa esta exonerada de igv solo asumiria renta, ahora la cuenta 63 que es gasto es deducible para renta

Debe asumir el IGV.

Asi como los servicios también productos importados x una empresa paga sus impuestos del 18% para ingresar al país también se paga otras comisiones, mas aun por no ser domiciliados

Hola Miguel muchas Gracias por el articulo, Excelente como siempre

En adición, por favor consulta si el no domiciliado pertenece a los países que tienen Convenio con Perú por doble imposición como Chile por ejemplo.

En ese caso solo es IGV ?

Nuevamente Muchas Gracias…

Es correcto. No hay retención.

Excelente Aclaracion

Gracias por el comentario.

Gracias Miguel

y cual es tu recomendacion? hacer todo ese proceso de pago de impuestos ,presentacion PDT,asientos contables etc, para usar solo la mitad del gasto, o si no es significativo el gasto contabilizarlo en cuenta para reparar a fin de año..estos gastos de apple,google,facebook,adobe etc etc no son significativos para mucgas empresas.Gracias

Depende del monto del gasto, existen empresas que gastan 10K en promedio mensual en publicidad en redes sociales. Si vas a reparar el gasto, por el solo hecho de la operación te pueden obligar a pagar el IGV de no domiciliado, y como estas reparando el gasto, no puedes usar el IGV de no domiciliado.

Una consulta si tenemos 2 empresas vinculadas, y 1 de ella presta su tarjeta de credito para pagar el gasto de facebook de la otra empresa, cual es el mejor metodo de solucionar dicha ocurrencia, hacer una refacturacion entre empresas por dicho gasto mas el igv, o es solo que la empresa que se favorecio con la publicidad le reembolse el dinero a la otra empresa?, Muchas gracias …

Las empresas no tienen tarjeta de crédito, tienen tarjetas de negocios o cuentas corrientes. Por otra parte, es recomendable que cada empresa asuma el gasto de publicidad y no mezclarlo.

Excelente artículo, muchas gracias por tan interesante y oportuna explicación

Muchas gracias 🙂

Excelente artúculo, muchas gracias por tan interesante y oportuna explicación

Gracias, bendiciones y buenas vibras 🙂