Miguel ¿Cuál es la implicancia de la canasta de navidad?

Depende, sobre el ámbito de aplicación. Por un parte, tenemos el área laboral y su incidencia en la renta de quinta categoría.

También, tenemos su incidencia en el área tributaria, analizando los tributos: Renta e IGV.

Finalmente, su incidencia en el área contable.

Miguel ¿Me puedes explicar cada punto que has mencionado?

Pues claro que sí, déjame desarrollar el siguiente artículo.

El mes diciembre es el mes de la gratificación de navidad y también, mes del aguinaldo (canasta de navidad).

En primer lugar, mencionar que las empresas no están obligadas a entregar aguinaldos a sus trabajadores.

La entrega del aguinaldo por parte de la empresa tendrá implicancia en tres áreas:

- Laboral

- Tributario

- Contable

ÍNDICE DEL ARTÍCULO

En este punto analizaremos los tributos que tendrán incidencia con la planilla de haberes.

Los tributos a revisar:

- Renta de quinta categoría

- ONP

- Essalud

También, analizaremos la implicancia del aguinaldo (canasta de navidad) en el cálculo de beneficios laborales.

Renta Quinta Categoría

El artículo 34 del TUO de Ley del Impuesto a la renta menciona:

Son rentas de quinta categoría las obtenidas por concepto de:

a) El trabajo personal prestado en relación de dependencia, incluidos cargos públicos, electivos o no, como sueldos, salarios, asignaciones, emolumentos, primas, dietas, gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, gastos de representación y, en general, toda retribución por servicios personales.

Por lo tanto, se concluye que el concepto de aguinaldo (canasta de navidad) es un concepto afecto al impuesto de quinta categoría, en conclusión debemos tomarlo en cuenta para dicho cálculo.

Beneficios Laborales

En el campo laboral existen conceptos remunerativos y conceptos no remunerativos, estos últimos no son computables para cálculos de beneficios laborales, ni tampoco para el cálculo de aportaciones y descuentos.

En el inciso d) del artículo 19 del Decreto Supremo 001-97-TR menciona:

No se consideran remuneraciones computables las siguientes:

(…)

d) La canasta de Navidad o similares”.

Por lo tanto, podremos mencionar que el importe recibido como concepto de aguinaldo (canasta de navidad), es un concepto no remunerativo, no afecto para el cálculo de beneficios laborales.

En conclusión, dicho monto no está afecto para el aporte de EsSalud, ni para la retención de ONP o AFP.

En este punto analizaremos la incidencia sobre dos atributos principales: IGV y RENTA.

Impuesto a la Renta

En primer lugar, analizaremos si el desembolso del aguinaldo es un gasto deducible o no.

Para responder la incógnita anterior, analizaremos si el aguinaldo cumple las dos reglas:

- Reglas Generales: Principios tributarios (causalidad, generalidad, fehaciencia, etc)

- Reglas Específicas: Normas Tributarias (artículo 37 y 44 de la LIR)

Una pequeña recomendación es siempre analizar las dos reglas.

Continuemos …

En el caso del impuesto a la renta, les invito a repasar el inciso l) del artículo 37 del TUO de la LIR:

l) Los aguinaldos, bonificaciones, gratificaciones y retribuciones que se acuerden al personal, incluyendo todos los pagos que por cualquier concepto se hagan a favor de los servidores en virtud del vínculo laboral existente y con motivo del cese.

Si el gasto cumple con las reglas generales, podemos mencionar que el gasto implicado en la compra de aguinaldos es deducible.

Les adjunto algunas RTF donde menciona que la compra de aguinaldos es un gasto deducible.

RTF Nº 556-2-2018

Para deducir gastos provenientes de compras de canastas navideñas para los trabajadores, y de atención a los trabajadores, proveedores y clientes por las fiestas de fin de año, debe acreditar – entre otros – que los bienes fueron entregados a los beneficiarios.

RTF Nº 1115-1-2005

Si los beneficiarios de una canasta navideña son los trabajadores, dicho egreso será deducible de acuerdo al literal l) del artículo 37 de la LIR. En caso el beneficiario no tenga tal calidad, será de cumplimiento lo establecido en el literal d) del artículo 44 del TUO de la LIR.

Impuesto General a las Ventas

En este punto, la clave para entender este artículo sobre la incidencia del IGV son tres palabras: “retiro de bienes”.

Para comenzar deben saber el ABC de los conceptos que grava el IGV, eso lo puedes encontrar en el artículo 1 (es lo básico que debes saber sobre el IGV).

En el artículo 1) del TUO del IGV, notarás que esta gravado con IGV la venta de bienes muebles en el país.

Por otra parte, en el inciso a) del artículo 3 del TUO del IGV:

a) Venta: (…)

2. El retiro de bienes que efectúe el propietario, socio o titular de la empresa o la empresa misma, incluyendo los que se efectúen como descuento o bonificación, con excepción de los señalados por esta ley y su reglamento(…)”.

Análisis:

Notamos que el retiro de bienes está gravado con el IGV, por lo tanto, tendremos que pagar el IGV.

Si hablamos que el retiro de bienes es una venta, surge una pregunta.

Miguel ¿Se tendrá que emitir algún comprobante de pago?

Emisión del Comprobante de Pago

Revisemos el numeral 8) del artículo 8 del Reglamento de Comprobantes de Pago:

Cuando la transferencia de bienes o la prestación de servicios se efectúe gratuitamente, se consignará en los comprobantes de pago la leyenda: “Transferencia gratuita” o “servicio prestado gratuitamente”, según sea el caso, precisándose adicionalmente el valor de la venta, el importe de la cesión en uso o del servicio prestado que hubiera correspondido a dicha operación”.

De la norma anterior se desprende que demos emitir un comprobante de pago, en este caso una boleta de venta.

Es recomendable una boleta de venta por trabajador, también es válido una boleta de venta para todos los trabajadores adjuntando una lista de los trabajadores beneficiados.

Declara Fácil – Mis Declaraciones y Pagos

Si emitimos una boleta de venta, nos preguntamos lo siguiente:

- ¿Se anota la boleta de venta en el registro de venta?

- ¿Cómo declaro la boleta de venta en mi PDT 621?

Si emites una boleta de venta a título gratuito deberás de registrar dicho comprobante en tu registro de ventas.

Declara Fácil – IGV

Hemos mencionado que la entrega del aguinaldo está afecto al IGV (retiro de bienes).

Significa, que en la casilla 100 tomaremos como base el valor de costo de la boleta de venta.

Declara Fácil – Renta

La entrega de la boleta de venta a título gratuito no genera renta, por lo tanto, no consideramos dicho monto en la casilla 301.

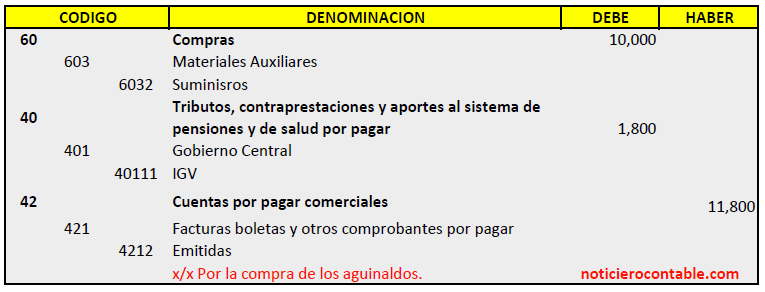

En este punto vamos a realizar los asientos contables correspondientes a la adquisición de aguinaldos para entregarlos a los trabajadores.

1. Compra de la canasta de navidad (aguinaldo).

2. Destino de la compras.

3. Pago de la Factura.

4. Entrega de la canasta de navidad a trabajadores.

5. Cargo del IGV gravado por el retiro de bienes.

Conclusiones

- El aguinaldo (canasta de navidad) está gravado con el impuesto de quinta categoría.

- El aguinaldo es un concepto no remunerativo, no afecto para el cálculo de beneficios laborales. Tampoco afecto para el aporte de EsSalud, ni retención de ONP o AFP.

- La compra de aguinaldo para los trabajadores es un gasto deducible.

- El IGV ganado en la compra del aguinaldo, tienes que devolverlo mediante la entrega de la boleta de ventas y declaración en el Declara Fácil.

Recomendación

Te gusto este artículo, suscríbete a nuestro canal de YouTube para recibir más información >> canal Revista Misha aquí.

Hola Miguel:

Se entregaron canastas y pavo y se declaro en el plame no hay comprobante de compras se debe rectificar el plame?

No, porque estas declarando el aguinaldo entregado.

Hola Miguel, excelente,

tengo una duda, si no generé las boletas de venta con mes de diciembre, las puedo emitir con fecha enero? o como sería en esa situación? si ya tengo mis facturas de compras con fecha diciembre.

y la otra consulta, se entregó canastas también a dos trabajadores q no están en planilla, solo con RH, como le daría salida para emitir boleta?

Para ambos casos aplica la emisión de boleta de ventas. Puedes emitir la BV en enero, pero igual, debes reconocer la salida en diciembre 2024.

SALUDOS.

Estimado Miguel, es obligatorio emitir la BV al trabajador?, si me olvidé emitirlo, si con la factura de la compras ese IGV lo puedo mandar una 64 (haciendo los asiento correspondientes).

Debes emitir la BV si o si.

buenas tardes Miguel:

Muy buen aporte, una consulta, si se encarga a un tercero independiente para la elaboracion de canastas navideñas (incluido la compra de productos) y este nos gira un RH, tambien se tiene que hacer boleta de venta para la entrega de canastas a los trabajadores? si no hay igv de por medio?

En ese caso, dado que es un servicio que te están brindado, pero entiendo que DEBERIA ENTREGAR FACTURA y no RxH.

Muy interesante, gracias pude disolver mis dudas.

Estimado Miguel

Hicimos una compra de 15 tarjetas de plaza vea por el valor de S/300 cada una. La factura que nos entregó supermercados peruanos no está gravada con IGV.

La consulta es si al emitir nosotros la boleta a titulo gratuito a cada trabajador, debemos considerar IGV a pesar que nuestra factura de compra no lo considera.

Agradecería tus comentarios

El comprobante de Plaza Vea no debe ser factura, el comprobante se entregara al consumidor final (tu trabajador vaya a Plaza Vea hacer las compras).

Muy buen artículo. Muchas gracias por compartir sus conocimientos.

Consulta, para efectos de renta de quinta que importe consideraría si supongamos que la canasta me cuesta 100 soles, tomaría los 100 (total) como base de calculo para quinta o solo seria la base imponible. gracias.

Tomas como base los 100 soles.

¿Qué pasa si hago una compra de las canastas navideñas y se olvidaron de realizar las boletas de venta a los trabajadores, qué puedo hacer?

1 caso No tomar el igv en el registro de compras, ¿ese gasto es deducible?

2 caso Declaro en mis impuestos tanto la compra como las boletas y en enero las registro para mi libro de compras y ventas ¿Es factible estas opciones o qué debo realizar?

La opción 2 sería las más factible.

Buenas tardes Miguel una consulta al ingresar mi boletas de transferencia gratuita en monto cero en mi registro de ventas es correcto

No es correcto, debiste registrarlo con monto.

Miguel, gracias por despejarnos las dudas.

Tengo una consulta, las boletas de venta que emitimos a nuestros trabajadores al registrarlas en el Reg. de Ventas. Cómo sería el formato ya que declaro PLE? Ejm

Valor Venta IGV Precio Venta

5,000 900 0.00

Es igual que cualquier boleta de venta. Solo que la base lo tomas para igv (lo jalara el declara fácil), pero para renta no tomas dicha base.

Buenos días, tengo la duda si la compra de canastas está afecta a efectuar retención del 3%, somos una empresa sin fines de Lucro, y agentes de retención. GRACIAS POR SU APOYO

Es correcto, tienes que retener. Salvo las excepciones, como que tu proveedor sea buen contribuyente, etc.

Hola Miguel, qué pasa si una de las adquisiciones que forman parte de la canasta están exoneradas del IGV, como el Arroz, Té y entre otros. En la compra voy a tener un IGV distinto al de la venta, porque el importe total va a diferir con la base imponible. en la boleta se considera solo el importe total, excluyendo el igv? la empresa emite comprobante electrónico.

En ese caso se complica un poco, tendrías que aplicar la prorrata.

Hola Miguel, que pasaría si obvio todo este trámite y compro mis canastas sin factura, ya que no ganó IGV porque al final lo devuelvo con una boleta emitida por mi empresa a título gratuito. Gracias por tus comentarios.

Estaría bien si lo compras con tu propio dinero y no con el dinero de la empresa.

Excelente, justo a tiempo! Gracias.

Consulta aparte, por error he retenido y declarado un RxH en plame por un importe menor al que correspondía (el R.x H estaba en dólares y se tomó como soles). Dime debo rectificar el plame, o solo pagar el tributo restante mas intereses?, hay multa?

Deberías rectificar el PDT PLAME.

Hola Miguel, según tu ejemplo por la compra de 1,180, se emite la boleta de venta por dicho importe?

Es correcto, tienes que emitir la BV para reparar el IGV usado en la compra.

Miguel muy bueno el articulo, gracias me ayuda mucho.

tengo una consulta y que pasa si en lugar de canastas se hace una cena para todos los trabajadores y la empresa entrega obsequios o vales de consumo para todos , como seria el tratamiento laboral, tributario y contable ??

En el caso de almuerzo estamos bajo la figura de gastos de recreación. Límite 0.5% de IN.

Miguel y que pasaría si las canastas no ingresan a la empresa, sino que los trabajadores las recogen directamente de la tienda de compra. Igual se debe hacer una boleta de venta?

Si la empresa proveedora otorga el CP a los trabajadores, en ese caso ya no otorgas boleta, pero tampoco deberías recibir una factura de compra.

Miguel gracias por el aporte, pero me quedan dudas sobre reparar el gasto del igv, ya que al emitir la boleta se netea oh queda cero mi 4011 de Igv,

oh es en le caso cuando use como gasto una 64 para revertir al asiento, al emitir la boleta

Gracias

Con la boleta neteas el IGV de la compra.

Muy buen artículo.

Muchas gracias 🙂

Muchas gracias por la info! una consulta: me indica el jefe de RRHH que no necesariamente debo emitir boleta ya que el importe de las canastas las consignara en la boleta de cada trabajador y por ende nuestras compras no las registrare en el registro de compras… esto es factible?

Consulta con el contador, es una respuesta muy infantil.

Hola Miguel, me queda una duda en el cálculo de renta de 5ta, indicas que el total sería S/. 183,360?, estás duplicando la gratificación de julio. Son 12 remuneraciones (12,000×12) + 2 gratificaciones (12,000x 2) + 2 bonificaciones (1,080×2) + aguinaldo (1,200) en total sería S/. 171,360.

Si es correcto, gracias por la observación.

Mi empresa paga aguinaldo (S/ 600.00) incluido en planilla a los trabajadores, excepto al personal permanente de confianza, se puede considerar deducible este gasto? o no se cumple el principio de generalidad.

Generalidad no significa que tiene que entregarse a todos los trabajadores, depende de la regla que has establecido (por ejemplo: área contable, trabajadores mas de 5 años, etc).

Miguel buen día , consulta , no se ha emitido boleta por las canastas entregadas en diciembre , como se puede subsanar esto ya que no tengo ninguna disponible para utilizar con fecha del mes pasado, que implicancia traería y si hay alguna manera de darle solución.

Gracias,

No se puede dar solución, el comprobante de pago se emite cuando se entrega la canasta, salvo que indiques que fue en un proximo mes.

Amigo Miguel muy agradecido por el artículo y ahora mi consulta es para el plame creo un nuevo item afecto a 5ta o en qué casilla lo pongo gracias.

Hay una casilla para el aguinaldo o lo puedes crear, es valido cualquiera de las opciones.

Gracias por el aporte, me ayudo a entender mejor ese tema, muy clara tu explicación.

Muchas gracias 🙂

Miguel,la boleta de venta a cada trabajador debe indicar el valor de la canasta,el pavo y regalo a los hijos???en forma detallada o en conjunto el valor de venta.

Es recomendable el detalle.

Miguel, excelente articulo se te agradece por la info, tengo una consulta que tal relevante es la emision del comprobante en forma conjunta en una sola boleta de venta, alguna vez has escuchado algun caso o has tenido alguna observacion, si trae problemas el emitir una sola boleta de venta por 20 canastas.

Si es posible, pero tienes que adjuntarle una lista de los trabajadores que recibieron la canasta , con la firma de recepción.

Una consulta, la empresa donde trabajo solo presta servicios y no compra mercaderías por lo tanto no tenemos almacén, ¿El tratamiento contable será igual?

Es correcto, es el mismo.

Miguel tengo el Mismo caso la empresa no emite boleta, no se puede emitir una factura a la misma empresa??

No se puede, tiene que ser boleta de venta.

Hola Miguel,

Por la entrega de Giif cards a los trabajadores, se emite Boletas?

No se emite.

Ante todo gracias por el apoyo que siempre nos brindas, consulta como sustento la entrega de un vale de pavo a un contador que trabaja independientemente en la empresa, las entregas al personal de planilla las he sustentado con boletas de venta como transferencia gratuita. gracias

Cargalo al RxH.

Buenas tardes , una consulta, la venta de canastas esta afecta a detracción?

No esta afecto al spot.

Miguel, tengo una duda, los obsequios que reciba el trabajador en celebraciones como el día del trabajador, día del padre, aniversario de la empresa, etc, también está afecto a renta de quinta como aguinaldo?

Gracias por el apoyo

Si es correcto, eta afecto a renta 5ta categoría.

Buen día estimado Miguel,

Por favor quiero saber como saldas la cuenta 61, porque solo se saldo la cuenta 62/25 y la 61 queda en el aire, por favor agradeceré aclares mi duda.

saludos.

Con el costo de la emisión de la boleta de venta.

Todas las empresas deben emitir boletas por la entrega de canastas??, en la empresa donde yo trabajo solo somos tres trabajadores y a cada uno se le ha entregado su canasta y no emitimos boletas solo facturas, gracias.

Tienes la obligación de entregar boleta de venta, debiste prevenir eso antes de entregar canastas.

En mi empresa tampoco emitimos boletas 🙁 solo facturas … que debo hacer ? …. solicitar autorización ahorita ? … y mandar a imprimir boletas ? …. y luego emitir una con el mes de diciembre ?

Es correcto, tienes que realizar dicho procedimiento.

Hola Miguel, y cuál seria el tratamiento contable en el caso de sindicatos que compran y entregan canastas a sus afiliados? Ellos no emiten facturas ni boletas de venta.

En ese caso no tiene nada que ver con la empresa, por ende no hay registro.

Hola Miguel consulta porque el IGV que grava el retiro de bienes es un gasto no deducible? puesto que en la compra y en el retiro este se “neutraliza”

Artículo 15 de la ley de IGV.

Miguel buenos días,

Ahora leyendo esto por las fechas en que no encontramos me surgió un duda, en cuanto a las canastas entregadas al trabajador, en su boleta se consigna el valor de la canasta o el precio(incluido IGCV)? de igual manera sería con un vale de consumo navideño?

Gracias por tus aportes.

Consignas el precio incluido IGV. Un vale de alimentos tiene diferente enfoque tributario, porque en ese caso no hay factura de compras por vales, ni tampoco se emite boleta de venta.

Muchas gracias por el aporte Miguel

Buenos días miguel una consulta la boleta emitida que se realiza por las canastas en caso que solo sea una en general a nombre de quien seria??? para mis libros electrónicos.

Puedes dejarlo en blanco el detalle de cliente (has como si recibes una boleta por S/ 2 soles y no ponen nada en el cliente).

Buenas tardes Miguel, una consulta, al momento de pasar mi PLE por diciembre, en que campo irian estas boletas?

Las boletas de ventas los registras como una factura de venta, si te refieres al registro de compras va como no gravadas y estado 0.

Gracias por su comentarios en vedad es muy util

Muchas gracias 🙂

Muy buena informacion. saludos

Muchas gracias 🙂

Mi estimado aquí te falto el asiento contable por la emisión de la boleta de venta y también su posterior reversión donde se ha de reflejar la cuenta 64 por igv diferencia permanente.

60 x

40 x

42 x

42 x

10 x

25 x

61 x

12 x

40 x

70 x

70 x

64 x

12 x

41 x

25 x

🙂

Muchas gracias por la acotación

En tu ultimo asiento es:

62 X

25 X

🙂

Hola Miguel, gracias por tus casos prácticos tan didácticos.

Consulta unos puntos que no me quedaron claros:

Porque se tiene que registrar la compra en la CTA 60 ? si no es del giro del negocio? podria registrarse al gasto de la 62?

Se tiene que reparar el gasto del IGV, aun asi hayas devuelto el IGV con la Boleta de venta?

Se utiliza esta cuenta por el ingreso de las canastas al inventario (para luego darse la figura de retiro de bienes). Es correcto luego reparas esa cuenta 64.

Hola Miguel,

No me quedó claro, al momento de emitir la boleta de venta por los aguinaldo esta se incorpora al Registro de Ventas con lo cual se grava con el respectivo IGV, luego ¿Cómo contabilizo dicha boleta de venta? ¿debo asumir que el asiento No. 5 es ‘esa’ contabilización?

Es correcto, so se revierte el asiento y se utiliza la cuenta 64.

Hola miguel, tu recomendación de crear un concepto por el aguinaldo que no este afecto a beneficios me parece una buen alternativa.

he consultado otros artículos referidos al mismo tema pero el tuyo esta super practico y aleccionador. muchas gracias por tu valioso aporte. bendiciones.

Buen consejo, muchas gracias 🙂

ok, gracias. eso si indicando que la cuenta 64 sera reparada (adicionar) vía declaración jurada.

Es correcto 🙂

Estimado, entonces primero se registra el asiento de la boleta el cual sera 12D a 40H y 70H para luego hacer la reversion 70D a 64H y 12H ¿es correcto?

Es correcto.

MIGUEL, muy bueno los artículos y excelente explicación, en pocas palabras y con mucha facilidad de captación.. felicidades mi estimado …. suerte y muchos éxitos..

Muchas gracias 🙂

Muy , buenos articulos en verdad bien didacticos y ademas quiero hacer una consulta:

los productos que se compran exclusivamente para donar por navidad (canasta,pavo y otros) y ademas esta fuera de nuestro rubro comercial, entonces debo incluir a mi kardex?

un abrazo Miguel

Es correcto.

Una consulta el igv por las compras de las canastas navideñas no se puede usar como crédito fiscal?.

Gracias

Si lo puedes usar, pero luego lo devuelves con la emisión de la boleta de venta girada a los trabajadores.

Gracias por su artículo muy didactico y esclarecedor de las aportaciones e impuestos.

Muchas gracias 🙂

Una consulta miguel.. dices que “El aguinaldo es un concepto no remunerativo, no afecto para el calculo de beneficios laborales.” pero si yo quiero declarar en el pdt plame en la opción “0404 aguinaldos por fiestas patrias y navidad” si esta afecto a los beneficios laborales … o cual seria el concepto el que usted me recomendaría… para declarar correctamente mi pdt plame.

Esa casilla se utiliza para los prestadores del servicio publico, lo más fácil es crear un concepto remunerativo.

Excelentes instrucciones y comentarios, es bueno saber que hay colegas que tienen ese espíritu de compartir lo que saben, muchas gracias y que tus días sean excelentes.

Muchas gracias, IDEM 🙂

Hola Miguel , muchas gracias por el artículo , muy didáctico y oportuno .

Aprendi mucho sobre el tratamiento de las canastas navideñas , pero aún me quedaron algunas dudas , como el cierre de la cuenta 61 , en que casillero del pdt 621 debe ir el retiro de bienes y que no afecte renta , como lo establecería en mi registro de ventas. Y como una pregunta adicional los agasajos a los trabajadores irán en el mismo rubro del plame canasta navideña y similares ?…..

Agradecería tu respuesta.

Gracias 😉

Pues supongamos que tienes 3,000 de ventas (base) + 300 en boletas por la canasta. Entonces para el tema IGV casilla 100 sumaras 3,000 + 300, para casilla 301 de renta solo colocas 3,000.

Muchas gracias 🙂

Super 🙂

Hola Miguel una consulta como seria el asiento contable por la boleta emitida? ya que lo normal es 12,40 y 70 en este caso como se registrara, muchas gracias.

Tienes que realizar un asiento de reversión, para que no grave renta:

70 D

64 D (*)

12 H

Dicho monto cargado al gasto tenemos que reparar.

Muchísimas gracias por el aporte Miguel.

Muchas gracias 🙂

Quiero agradecerte por tus artículos; y a la vez quiero consultarte en el asiento contable como vas a saldar la cuenta 61, si la salida de la canasta lo hiciste 62/25 saldándose así la cuenta 25 y en que casillero del PDT 621 debo considerar la compra y la salida del bien que no tiene precio; te agradesco de antemano la respuesta.

En el PDT para tema de IGV lo consideras en la casilla 100, para el caso de renta casilla 301 no lo consideras.

Tengo una duda en el mes de setiembre olvide informar el pdt de una empresa sin movimiento (oo )sin pago alguno hice la presentación en el mes de noviembre por voluntad propia porque me di cuenta si yo aplico el código tributario cuanto debo pagar multa moras intereses.

Esperando pronta respuesta gracias bendiciones en abundancia.

En el caso de regimen general la multa es 1 UIT con una gradualidad del 90%, en el caso del regimen especial la multa 50% UIT con una gradualidad del 90%; en ambos casos más los intereses.

Hola Miguel, una consulta, el gasto por el pago del igv, es un gasto deducible?, muchas gracias por tu tiempo.

No amigo.

Gracias amigo Miguel por las actualizaciones diarias. Bendiciones.

Muchas gracias 🙂

Hola miguel, te felicito por preocuparte en enviarnos artículos muy interesantes ,que son de mucha utilidad todos los dias leo tus alcances contables que me ponen al día en todos los cambios tributarios ojala siempre podamos contar con tu valioso aporte.

Muchas gracias por el comentario, que tengas una super semana, yo tb espero poder compartir lo poco que se por mucho tiempo.

Muchas gracias Miguel por compartir tus conocimientos con nosotros, cada tema que tocas son muy interesantes.

Muchas gracias 🙂

Estimado Miguel

Excelente explicación, con ejemplos es muy fácil de entender. Bien didáctico… Gracias

Muchas gracias 🙂

Buenísimo….. 😀

Muchas gracias 🙂

Miguel, muchas gracias por las orientaciones, explicaciones y aporte a nuestra profesión, abrazos.

Muchas gracia 🙂

Hola Miguel gracias por tu explicación muy didáctica, me ha quedado una duda, esas boletas de venta que están con importe S/.0.00, pero que la empresa debe considerarla en su registro de ventas, es decir debemos pagar el igv, en qué casilla del PDT 621 lo coloco para que no esté afecto a renta ya que no es un ingreso?.

Gracias!! 🙂

Mejor dicho la base de venta ingresara para al casilla de igv, mas no para la renta.

Tengo una duda si el igv por la compra canasta se utilizo IGV ( cargo)como credito fiscal entonces al hacer el asiento contable x retiro de bienes (abono)de la canasta ( con boleta de venta cero), entonces la cuenta de IGV, quedaria en cero… ahora si aparte lo vuelves agregar al PDT621 como venta GRAVADA, un importe por retiro de bienes se pagaria otra vez IGV

Es correcto, pero estas olvidando que en tu PDT tb declarar las factura de compra.

Cada vez sigues sorprendiendo estimado Miguel, muchos existos!!!.

Muchas gracias 🙂

Me parece muy interesante este artículo y bien explicado.

Muchas gracias 🙂

Hola miguelito, como siempre didáctico y muy bien explicado, gracias por tus aportes.

Muchas gracias 🙂

Gracias por el aporte Miguel.

Gracias 🙂

Hola Miguel , muy bueno en verdad . Una consulta en el caso de que mi trabajador no este afecto a renta de quinta , igual tendria que declarlo en el Plame en la casilla de aguinaldos ?

Es correcto, igualmente.

Excelente muy buen aporte.

Muchas gracias 🙂

Hola Miguel, el aguinaldo se incluye en la boleta de pago del trabajador, como seria el registro contable. y el Pavo??? como se registra si este es un vale (canje de pavo), se considera como efectivo??’. muchas gracias por orientarnos y absolver nuestras dudas…

Maribel.

Claro el aguinaldo debe figurar en la boleta del trabajador, en esta semana escribo sobre ese tema.

Muchas gracias por la información, tengo una inquietud ¿Como seria el registro del aguinaldo o canasta navideña en el PLAME?.

Puedes crear un concepto remunerativo en el PLAME y lo afectas a quinta categoría, pero no a beneficios.

Muy bueno Miguel como siempre muy didactico

Muchas gracias 🙂

Gracias por el aporte.

Gracias 🙂