Es un libro principal y obligatorio para las empresas que superan las 500 UIT en ingresos anuales, su finalidad principal es mostrar la situación económica de la empresa.

Adicionalmente, en este libro se registran todos los activos, pasivos y patrimonio que tiene la empresa.

Por otra parte, este libro se puede anotar de tres formas:

- Físico (libro foliado)

- Computarizado (Hojas sueltas foliadas)

- Formato Electrónico

Obligados

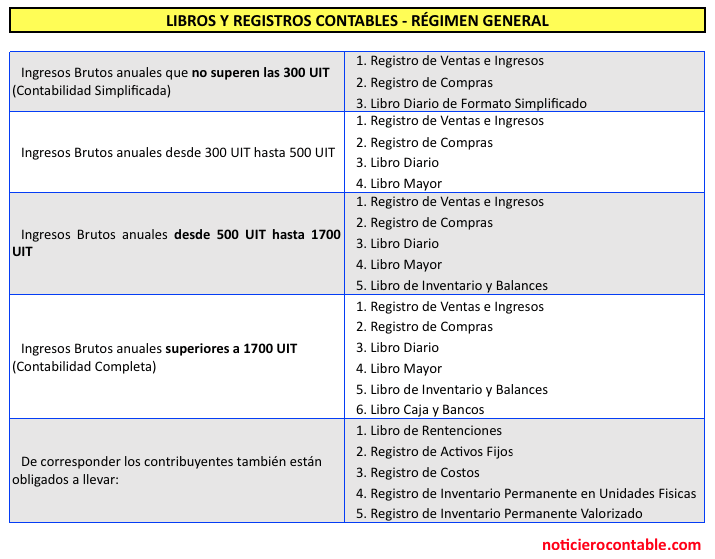

Mediante la Resolución Superintendencia Nº 045-2017, se reglamenta los libros contables obligados a llevar para los contribuyentes, cuyos ingresos anuales van desde 300 UIT hasta 500 UIT.

En consecuencia, están obligados a llevar el Libro de Inventario y Balances las empresas cuyos ingresos brutos anuales van desde 500 UIT hasta 1700 UIT.

Plazo de Atraso

El plazo de atraso es de 3 meses. El inicio del cómputo es desde el día hábil siguiente al cierre del ejercicio.

Para la presentación del ejercicio 2022, la fecha máxima es el 03 de abril de 2023.

Libro de Inventarios y Balances Sunat

El Libro de Inventarios y Balances estará integrado por los siguientes formatos:

- 3.1: Balance General.

- 3.2: Detalle del saldo de la cuenta 10 – Caja y Bancos.

- 3.3: Detalle del saldo de la cuenta 12 – Clientes.

- 3.4: Detalle del saldo de la cuenta 14 – Cuentas por cobrar a accionistas (o socios) y personal.

- 3.5: Detalle del saldo de la cuenta 16 – Cuentas por cobrar diversas.

- 3.6: Detalle del saldo de la cuenta 19 – Provisión para cuentas de cobranza dudosa.

- 3.7: Detalle del saldo de la cuenta 20 – Mercaderías y la Cuenta 21 – Productos Terminados.

- 3.8: Detalle del saldo de la cuenta 31 – Valores.

- 3.9: Detalle del saldo de la cuenta 34 – Intangibles.

- 3.11: Detalle del saldo de la cuenta 41 – Remuneraciones por pagar.

- 3.12: Detalle del saldo de la cuenta 42 – Proveedores.

- 3.13: Detalle del saldo de la cuenta 46 – Cuentas por pagar diversas.

- 3.14: Detalle del saldo de la cuenta 47 – Beneficios sociales de los trabajadores.

- 3.15: Detalle del saldo de la cuenta 49 – Ganancias diferidas.

- 3.16: Detalle del saldo de la cuenta 50 – Capital.

- 3.17: Balance de Comprobación.

- 3.18: Estado de flujos de efectivo.

- 3.19: Estado de cambios en el patrimonio neto del 01.01 al 31.12.

- 3.20: Libro de Inventarios y Balances – Estado de ganancias y pérdidas por función del 01.01 al 31.12.

Resolución 234-2006 (3.18 y 3.19: “LIBRO DE INVENTARIOS Y BALANCES – ESTADO DE FLUJOS DE EFECTIVO y ESTADO DE CAMBIOS EN EL PATRIMONIO NETO ” indican (iii) A partir del ejercicio 2010 obligados los que superen los 1500 UITs. MI CONSULTA SERIA, SIGUE ESTO VIGENTE, O SIMPLEMENTE DESDE QUE UNO PASA LOS 500 UIT DEBE IMPRIMIR TAMBIEN ESTOS FORMATOS.

Es obligatorio para los que superan las 500 UIT.

Muy bueno, gracias por la información.

Hola Miguel,

Por favor, envíanos los archivos en Excel del Libro de inventario y Balances Electrónico

Gracias.

María

Ese archivo esta disponible en el curso virtual de PLE Avanzado.