Miguel ¿Cuánto es la multa por no presentar los libros electrónicos 2025?

La respuesta está tipificada en el numeral 10 del artículo 175 del código tributario.

Según la tabla de infracciones, la multa equivale a 0.6 % de Ingresos Netos. Adicionalmente, esta multa no podrá ser menor de 10 % UIT ni mayor a 25 UIT.

Esta última infracción tributaria fue añadida mediante el Decreto Legislativo N.º 1420.

Miguel ¿Qué pasó con la infracción del numeral 5 del artículo 175 del código tributario?

Esta infracción tributaria se aplicará para los libros y/o registros contables llevados en forma manual o computarizado.

ÍNDICE DEL ARTÍCULO

Multa por no presentar libros electrónicos

Actualmente, existe dos infracciones tributarias vinculadas con el atraso de libros y/o registros contables.

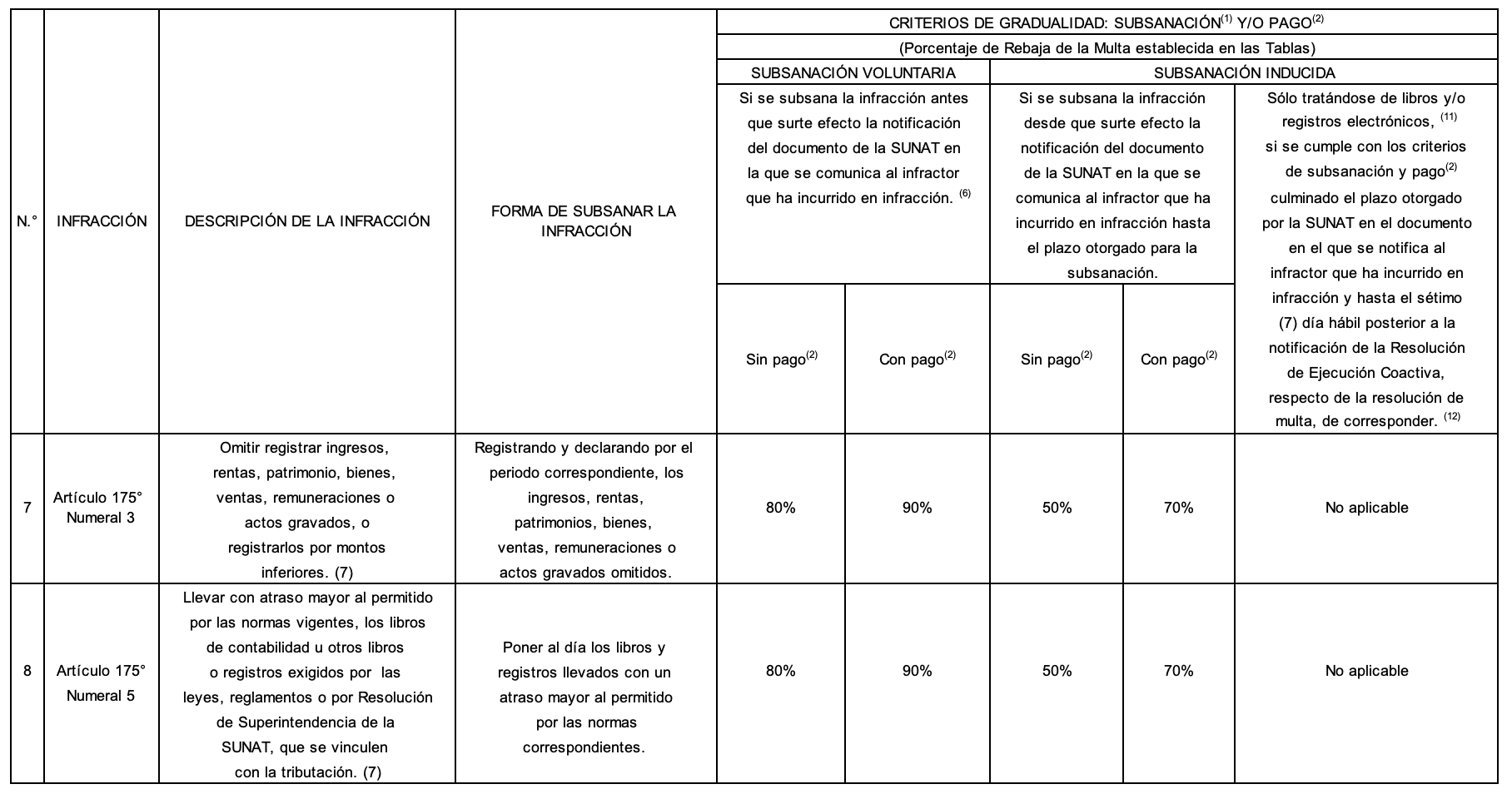

Numeral 5 del artículo 175

Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT.

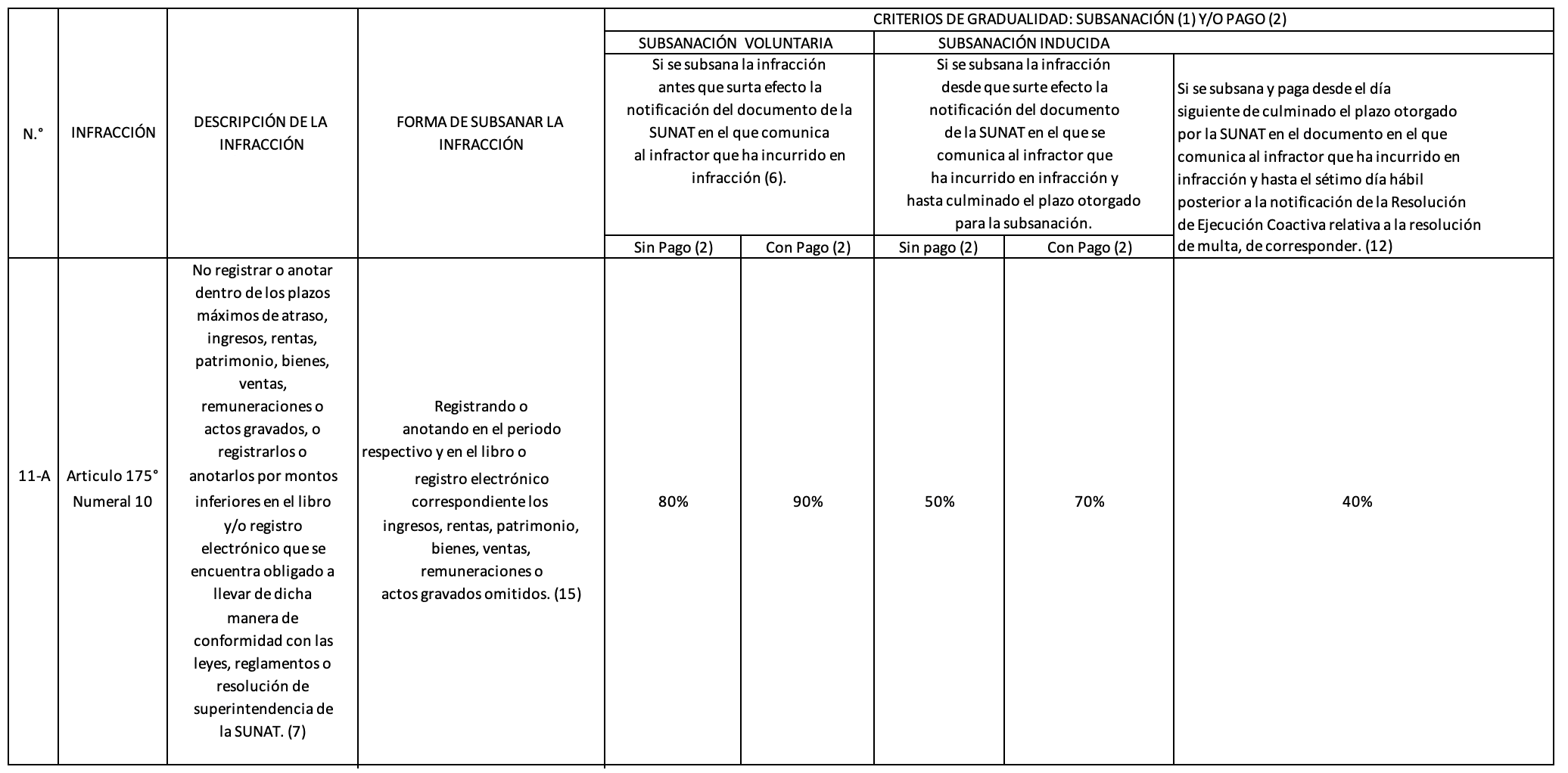

Numeral 10 del artículo 175

No registrar o anotar dentro de los plazos máximos de atraso, ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico que se encuentra obligado a llevar de dicha manera de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT.

Pregunta: ¿Qué notan de diferencia en ambos numerales?

Si analizan el numeral 5 del artículo 175 notarán que es genérico, menciona atraso de los libros de contabilidad o registros.

Por otra parte, si analizan el numeral 10 del artículo 175 notarán que es muy específico, menciona libros y/o registros electrónicos.

Por lo tanto, la conclusión sería:

- En el numeral 5 menciona la infracción de atraso de libros y/o registros para libros contables (manual y computarizada).

- En cambio, en el numeral 10 menciona la infracción de atraso de libros y/o registros para libros contables (electrónica).

Gradualidad de Libros Contables

El 7 de noviembre de 2019 se publicó la Resolución de Superintendencia N.º 226-2019 que establece criterios de gradualidad para las infracciones sobre libros contables:

Gradualidad de Libros Electrónicos

Gradualidad de Libros Contables

Por otra parte, la gradualidad se aplica desde el 8 de noviembre de 2019, y es también aplicable a las infracciones cometidas o detectadas incluso desde el 14 de setiembre de 2018, siempre que se haya realizado la subsanación.

Multa por Libros Electrónicos

Miguel, ¿La multa se paga por cada periodo atrasado?

Bajo este nuevo escenario, la respuesta es un SI. Las multa vinculadas al atraso de libros y/o registros electrónicos se aplican por periodo atrasado.

En otras palabras, pagas la multa es: 0.6 % de Ingresos Netos, adicionalmente aplicando la gradualidad.

Sin duda, algo fuera de contexto y aparentemente redactado de una forma improvisada o con dolo para que en las fiscalizaciones tributarias tengan por donde aplicar la multa.

Esperemos que SUNAT aclare este tipo de infracción mediante un Informe.

Informe Sunat N.º 013-2020

En el presente Informe Sunat N.º 013-2020 se le consulta:

¿Cuál es la infracción en que incurre el contribuyente por presentar los libros y/o registros electrónicos fuera de los plazos establecidos a partir de la vigencia del Decreto Legislativo N° 1420, que incorpora el numeral 10 al artículo 175° del Código Tributario?

La respuesta se tipifica en la conclusión:

En el caso de que la Constancia de Recepción del libro y/o registro electrónico se emita fuera de los plazos que establece la SUNAT mediante resolución de superintendencia, a partir de la vigencia del Decreto Legislativo N° 1420, el sujeto obligado habrá incurrido en la infracción tipificada en el numeral 10 del artículo 175° del Código Tributario.

En conclusión, se ratifica la presentación extemporánea de los libros y/o registro electrónicos origina la infracción tributaria tipificada en el numeral 10 del artículo 175 del código tributario.

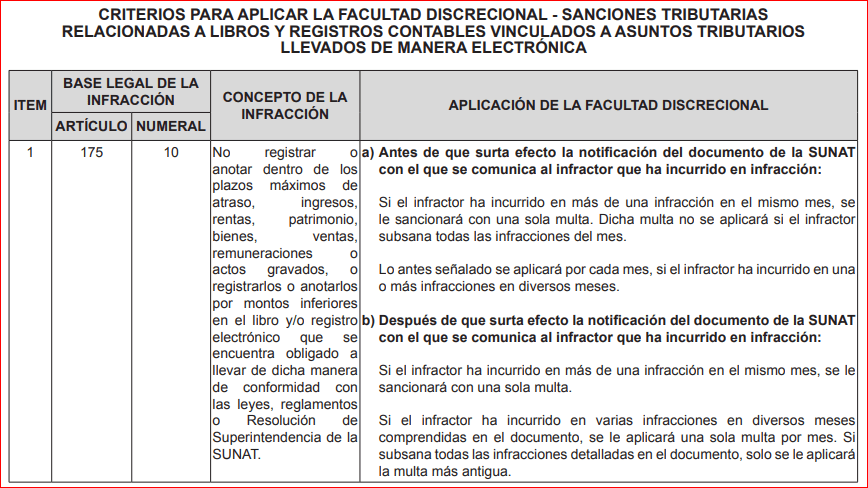

RSNATI N.º 000016-2020-SUNAT

El 31 de agosto de 2020 se publicó Resolución de Superintendencia Nacional Adjunta de Tributos Internos N.º 000016-2020-SUNAT/700000, el cual aplica la facultad discrecional de no sancionar administrativamente la infracción tipificada en el numeral 10 del artículo 175 del Código Tributario.

Facultad Discrecional Libros Electrónicos

Era cuestión de tiempo para que se publique la facultad discrecional libros electrónicos, debido a las infracciones sin sentido que contienen el numeral 10 del artículo 175 del código tributario.

En primer lugar, analicemos las infracciones tributarias vinculadas al numeral 10 del artículo 175 del código tributario:

Atraso de Libros Electrónicos (Vencimiento)

Esta infracción es muy simple de entender y comprender. Por ejemplo, si un contribuyente anota sus libros electrónicos fuera del plazo de vencimiento establecido, incurres en infracción.

No registrar un comprobante de venta (ingresos)

Esta infracción se tipifica cuando un contribuyente olvida anotar un ingreso obtenido en un determinado mes. Por ejemplo, emito una boleta de venta de S/. 5 soles, pero no lo anota en mi registro de venta electrónico. Puedes revisar el Informe N.º 115-2019-SUNAT.

Registrar un comprobante de pago con monto inferior

Esta infracción se tipifica cuando un contribuyente anota un ingreso obtenido por un monto menor al real. Por ejemplo, emito una boleta de venta de S/ 50 soles, pero se anota la boleta de venta por un monto S/ 5 soles.

Aplicación de la Facultad Discrecional

La faculta discrecional publicada en la RSANTI N.º 000016-2020-SUNAT identifica dos situaciones.

Pero, antes del análisis tienes que recordar dos puntos claves:

Las notificaciones electrónicas de SUNAT surten efecto a partir del día siguiente hábil de haber sido notificado mediante el BUZON SOL o EMAIL.

Por otra parte, también debes recordar un punto muy básico:

ANTES DE PAGAR UNA MULTA, PRIMERO SUBSANA LA INFRACCIÓN

En esencia, si tienes claro los puntos antes mencionados, lo mencionado en la RSANTI N.º 000016-2020-SUNAT es muy sencillo de comprender.

Antes que surta efecto la notificación de la Infracción

Si un contribuyente incurre en múltiples infracciones en un solo mes, se sanciona solo con una sola multa.

Pero, si el contribuyente subsana las infracciones cometidas del mes (todas las que cometió), la multa no se pagara.

Finalmente, ratifican que las infracciones vinculadas a libros electrónicos se comenten por cada mes.

Después que surta efecto la notificación de la Infracción

Si un contribuyente incurre en múltiples infracciones en un solo mes, se sanciona solo con una sola multa.

Si un contribuyente ha incurrido en varias infracciones en diversos meses, se aplica una sola multa por mes, pero si subsana, solo pagará la multa más antigua.

Casos Prácticos Facultad Discrecional SUNAT

Caso 01: Empresa sin haber sido notificado

Por ejemplo, Noticiero Contable, ha presentado fuera de plazo su registro de compras electrónico y registro de ventas electrónico desde el periodo enero 2020 hasta el periodo agosto 2020.

Se consulta ¿Cuánto sería la multa que debería pagar la empresa?

En principio, analicemos la infracción:

La infracción cometida esta tipificada en el numeral 10 del artículo 175 del Código Tributario, presentar los libros electrónicos con atraso, cuya multa haciende a 0.6 % IN (multa mínima 10 % UIT).

Adicionalmente, la empresa deberá pagar la multa por cada mes que se cometió la infracción.

Multa: 0.6% IN por cada mes de cometido la infracción (8 meses de atraso)

Aplicamos la Facultad Discrecional RSANTI N.º 000016-2020-SUNAT

Para poder gozar del beneficio, primero debemos SUBSANAR la infracción cometida, en este caso anotar los registros de compras electrónico y registro de ventas electrónico.

Subsanado la infracción, puedo acogerme a la facultad discrecional, al no haber sido notificado por la SUNAT, no se pagará multa alguna (gradualidad del 100 %).

Caso 02: Empresa notificada con la infracción

Por ejemplo, Noticiero Contable, ha presentado fuera de plazo su registro de compras electrónico y registro de ventas electrónico desde el periodo enero 2020 hasta el periodo agosto 2020. La empresa ha sido notificada por la SUNAT por infracción cometida hace 15 días.

Se consulta ¿Cuánto sería la multa que debería pagar la empresa?

Tomando como base el ejemplo anterior:

Multa: 0.6% IN por cada mes de cometido la infracción (8 meses de atraso)

Aplicamos la Facultad Discrecional RSANTI N.º 000016-2020-SUNAT

En primer lugar, debemos subsanar las infracciones cometidas, por lo tanto, debemos anotar los registros de compras y registros de ventas electrónicos.

Subsanado la infracción, solo se pagará la multa más antigua, en este caso la infracción cometida en el mes enero 2020.

Multa: 0.6% IN (Multa Mínima 10% UIT), la gradualidad dependerá:

- 70% (con pago)

- 50% (sin pago)

Conclusión

- La multa por no presentar libros electrónicos es de 0.6 % de ingresos netos, con un régimen de gradualidad del 90 %.

Recomendación

- Esta semana empezamos el Curso Presencial: "SIRE SUNAT 2025", te permitirá aprender como presentar los registros electrónicos utilizando macros en excel, si deseas información, te dejo este link: Taller Práctico SIRE SUNAT 2024.

Hola Miguel, una consulta que pasa si declare mal el Sire de julio 2025, hay multa? como puedo regularizar ello?. Sé que debo declarar correctamente el pdt 621

Hola Miguel, grandioso por tus aportes, quisiera saber si no pude presentar el PLE Registro de Ventas y Compras de 01-2025, del Régimen general con ingresos mayores a 1700 UIT, ¿tendré alguna multa o si puedo acogerme a la discrecionalidad? Gracias.

Hola Miguel aún para el 2025 se puede aplicar la facultad discrecional?

Debía presentar los libros de compras y ventas por sire el 17 y recién lo presente el 18, tendría multa?

Hola Miguel, primero agradecer por tu gran contribución y lo otro preguntarte si al declarar libro diario electrónicamente fuera de plazo (pasaron 3 días por falla de actualización del PLE) hay multa que pagar? o me puedo acoger al regimen de gradualidad del 100% por la libertad discrecional o sólo fue aplica para pandemia?

Acoges a la gradualidad de la RSNATI 016-2020.

Miguel buenas noches, una consulta yo quiero enviar libros electrónicos del enero 2021 hasta abril 2023, hay multa o no?

No tendrás multa, si no has sido notificado por SUNAT.

buenos dias Miguel, el regimen especial por no declarar los libros electronicos de compras y ventas puede llegar a tener multa y por declarar fuera de plazo.

Claro tb se le puede aplicar, siempre y cuando estés obligado.

Buenas tardes estimado mi empresa de sector agrícola inició sus actividades en el año 2015 y hasta la fecha no ha llevado sus registros de compras y ventas obligatorios por esta en el RER, ahora deseo afiliarse al SLE- PORTAL y regularizar todos los registros de manera electrónica es posible y cuanto sería la multa . Agradecer de antemano su respuesta

Si puedes hacerlo, si lo subsanas de forma voluntaria, sin notificación alguna de SUNAT, no habría multa.

Presenté mi libro diario y mayor de Octubre 2022 el día 1 de febrero 2023, debí presentarlo el 31 de enero 2023.

Tengo multa?, y de tenerla no se supone que la discrecionalidad subsana esto?

O aún así tengo multa y debo aplicar gradualidad?

Gracias

Tienes multa, pero por la facultad discrecional no la pagas.

Buen día Miguel, muchas gracias por el aporte, quería salir de una duda, la facultad discrecional que hay con los libros, es cierto que se acaba con el levantamiento de estado de emergencia que será este 01 de noviembre del 2021.

Se le agrade de antemano su comentario. Saludos.

No tiene fecha de vigencia.

Buenos dias Miguel ,he presentado los libros electronicos del periodo 07-2022 al dia sgte de su vencimiento ,cuanto seria la multa y la gradualidad?

No tendrías multa alguna, debido a la facultad discrecional.

Hola estimado ,una consulta aun sigue vigente la facultad discrecional RSANTI Nº 000016-2020-SUNAT para libros electrónicos? Espero me puedas ayudar con ello . Muchas gracias de antemano e indicarme como me suscribo para recibir asesoría . Gracias.

Es correcto, está vigente.

Miguel, hola… No registré una factura de venta electrónica en el TXT de AGOSTO 2022. Ahora que la reporte en el TXT de SET2022 , con el código 8, ¿Debo pagar multa por esto?GRACIAS

Si el error fue solo en registros y no en la declaración, no pagas multa.

Buen dia, en mi caso es un Régimen agrario y no envié los libros electrónicos, hay multa?

Si lo subsanas de forma voluntaria no tienes multa.

HOLA BUENOS DIAS UNA CONSULTA NO REALIZE LA DECLARACION DE LIBROS ELECTRONICOS DE REGISTRO DE COMPRAS Y VENTAS EL DIA 20/07/2022 PERO ACABO DE REALIZAR LA DECLARACION DE LIBROS ELECTRONICOS EL DIA 21/07/2022, TENGO MULTA POR DECLARAR FUERA DE FECHA ???

Si lo subsanaste antes de cualquier notificación de SUNAT, NO pagas multa alguna.

Hola Miguel, ¿sigue vigente la Resolucion 000016-2020 – SUNAT/700000 Fecha de hoy 16.12.2021, gracias por la respuesta

Es correcto.

Buenos dias, soy regimen general y declare fuera de plazo mis libros electronicos, hay multa ?

Si hay multa, pero tienes una facultad discrecional que te puede ayudar.

Hola miguel, presente declaración libros electrónicos compras y ventas q vencio el 20 el dia 30 del periodo agosto 2021, llame a sunat y consulte si aplicaba facultad discrecional y dicen q no porque, llevalos libros electrónicos voluntarios.

No concuerdo con esa respuesta.

Si, así responden los de Sunat 🙁

Si una empresa, en 2019 y 2020 solo presento compras y ventas electrónico y el libro diario simplificado (no lo legalizo -ya tendría multa). PERO en el 2021 decide acogerse a libros electrónicos (LDS); y en el mes de JULIO presenta libro diario simplificado de enero hasta abril (eso habría multa) o también aplica la RSUNAT N° 016-2020-SUNAT/700000.

Si SUNAT no te ha notificado, te acoges a la discrecionalidad.

Presente LLEE del periodo 12/2020 el 16 de marzo 2021 pero el 01 de marzo me notificaron un requerimiento de fiscalización para presentar el 17 de marzo aplica facultad discrecional o debo pagar multa ya que en el resultado de fiscalización nos indican la infracción cometida teniendo en cuenta que regularice 1 dia antes de cierre de requerimiento

Para un requerimiento de fiscalización con fecha límite, no te ayuda esa facultad discrecionalidad.

Miguel, buenas tardes. Los registros de Compras y ventas del periodo de agosto 2021 que vencían su presentaron que vencía el lunes 20/9/21 recién se hizo el martes 21/9/21, ¿a cuánto asciende la multa por declarar fuera de plazo?. Sus ingresos son menores a 3,000 soles. Gracias

Si son electrónicos, no hay multa.

Hola, voy a regularizar la presentacion de los libros electronicos caja y bancos del 2018, me aplicaria esta facultad discrecional el dia de hoy ? Gracias

Es correcto.

Hola Miguel, gracias por la informacion; una consulta, el 16/08/2021 vencio el plazo del PLE Compras y Ventas de Julio 2021 y no declare. Subsane esta falta haciendo declarando el PLE el dia 17/08/2021 junto con el pago de impuestos. Aun no he sido notificada por la Sunat, puedo acogerme a la facultad discrecional o debo pagar la multa con el 90% de gradualidad ¿?

Gracias por tu apoyo.

Te puedes acoger a la facultad discrecional.

Buenas Tardes Yo llevo libros fisico de caja y bancos..pero no legalice el año 2020, lo puedo presentar de forma electrónica?

Genera multa?

Si puedes hacerlo. No genera multa.

Una vez que te afilas al PLE no te puedes desafiliar considerando que estas en RER, MYPE o GENERAL

No puedes hacer eso.

Hola Miguel declare los libros electronicos, pero al momento de darle enviar me quede sin internet y se quedo pensando, y al momento que volvi a tener internet emitio solo la constancia del 8.1 pero del 14.1 y 8.2 no, ingrese a mi clave sol y si me refleja en mi pdt los montos de ventas y compras… eso quiere decir que si se enviaron a pesar de que no me arrojo la constancia de presentacion???

En el PLE, en la opción de historial verifica si presentaste dicho periodo.

¿Hasta cuando estará en vigencia esta resolución de discrecionalidad? ahora en diciembre 2020 ¿aun puedo acogerme?

No tiene fecha limite.

Hola Miguel, si en Junio 2020 me afiliè al RER, antes era persona natura sin negocio; estoy obligada a generar libros electronicos o solo fìsicos? de ser eletrònicos, tengo multa? aún no hay notificación de SUNAT, para regularizar.

Gracias

Puedes llevar libros fisicos.

Hola. La multa del 0.6% de los Ingresos netos, sería los ingresos del año 2019 o dependiendo de cuándo se haya presentado la declaración anual?

Gracias.

Depende del momento en que pagues la multa (por ejemplo, si fueras ahora, seria del 2019).

Hola, si inscribo a la empresa para llevar libros electrónicos, pero subo registro de compras y ventas electrónicos con movimientos de periodos anteriores a mi afiliación al registro. La sunat lo aceptará el crédito fiscal de los meses anteriores? Me multará ?

Si claro es correcto.

Hola. Declaré mis registros de compras, ventas y libro simplificado hoy (20.11) cuando el plazo máximo era hasta ayer (19.11). La pregunta es, cual es la multa que debo pagar ahora? (si fuera cero, cual es el sustento legal?) Gracias de antemano.

No tendrías multa por pagar, el sustento legal esta en el artículo.

Hola Miguel, en relación a la reaolución Nº 000016-2020-SUNAT/700000 Mi consulta es, yo debía presentar los libros electronicos con compras y ventas hasta el 19/11/2020, pero los presente el 20/11/20, esta resolución me aplicaría aún para no pagar multa o igual debo de pasar multa.

Agradecería tu reapuesta. 🙂

Es correcto, no pagas multa si ya subsanaste la infracción.

Buenas tardes, la R. S Nº 16-2020-SUNAT/700000 menciona que solo es para infracciones incurridas con anterioridad a la fecha de emisión de la resolución. Pregunto, ¿si presente fuera de fecha los Libros Electrónicos de agosto y setiembre 2020 ya debo pagar la multa? ¿debo pagar 1 o 2 multas? teniendo en cuenta que todos los libros fueron regularizados en un mismo mes (Octubre).

Si no te ha notificado la SUNAT no pagas multa.

Buenos dias, mi consulta es declare los libros electronicos y por ende el pdt de setiembre fuera de plazo, hay alguna infraccion, gracias

Por el PDT si habría multa, por los libros electrónicos no habría.

Gracias por mantenernos informados. Mi consulta adicional es si esta facultad discrecional es solo por la actual coyuntura del COVID 19 o es indeterminado?

No tiene limite establecido.

Actualmente esta vigente la Aplicamos la Facultad Discrecional RSANTI Nº 000016-2020-SUNAT??? a la fecha 22/10/2020. gracias..

Esta vigente.

Una consulta, llevo la contabilidad de una coopac, presente mis libros de compra y venta fuera de la fecha del periodo setiembre y puedo acogerme a facutad discrecional? y adicionalmente tengo alguna multa ?’? porfa ayudaaaaaaaaaaaa

Si es correcto, no hay multa si no te han notificado.

Gracias por la información. Deseo consultar si yo informo compras y ventas de manera electrónica. Con esta discrecionalidad yo podría informar mi diario simplificado desde enero-2020 (No me corresponde pero deseo hacerlo dado que bajo mis ingresos del 2019 y ya no me corresponde libro diario y mayor como lo venia haciendo de forma computarizada-fisica)?.

Es correcto, puedes hacer eso.

Hola miguel Buenas Tardes, una consulta que pasaría si declare solamente ventas en el ple, pero al ultimo momento el cliente me trae sus compras de ese mes, justamente para no pagar alto su igv, en el ple declare ventas, y en el pdt declare compras y ventas, estaría cometiendo una infracción, tendria que pagar multa?

No puedes corregir dicha infracción, solo tendrás que rectificar tu PDT.

Miguel buenas tardes, una consulta, yo no declare mis libros electrónicos de Junio 2020 en su fecha máxima de vencimiento, pero ya los declare, quiero saber si debo pagar la infracción o puedo optar por la facultad discrecional.

No tienes infracción alguna.

Hola Miguel, el PLE en algunos casos dice que los libros estan presentados fuera de fecha y otros no, las empresas no son PRICOS y tienen ingresos menores de 2300 o 5000 UIT, estan en cronogramas Tipo A y B, los tengo al dia desde julio incluso ya todos presentados a Julio en Agosto. Me guio en el cronograma propio de la SUNAT que esta vigente e ignoro lo que advierte el PLE

Guíate del cronograma que estable SUNAT.

Existe multa por libros electronicos cuando el ingreso es me nor al 50% de la UIT?

Si es correcto.

Hola Miguel, Estoy obligada a presentar los libros compras, ventas y registro simplificado, este último no lo he presentado nunca desde diciembre de 2018. quiero ponerme al día con el físico, hojas legalizadas. la pregunta es, la multa es por ejercicio?, osea 2018, 2019 y lo q va del 2020. o por período, es decir por cada mes, teniendo en cuenta que es el formato físico. gxs

Si es libro físico, la multa es una sola por todos los ejercicios.

Miguel, presentaré libros electrónicos (diario y mayor) con atraso de todo un ejercicio contable: Debo de generar mis libros con estado 8 y enviar en un solo archivo .txt tanto para diario como mayor o puedo presentarlo de manera normal?

Lo registras con el estado normal cada mes, estado 1.

Estimado Miguel es un gusto saludarle, hay multa por rectificar el PLE? el error esta en ventas, en vez de poner 1 puse 2 en el estado, al poner 2 en el estado estoy diciendo que esta anulado la FT y no es así. hasta cuando se puede enviar el PLE de 02/2020.

Saludos

Miguel, gracias por todos los aportes que siempre nos das, si por una nota de crédito omitida en compra 08/2019, se rectifica la DJ de ese periodo pagando el impuesto omitido y multa correspondiente, se va a incluir en libro electrónico Compras 02/2020 que recién se presenta, tiene sanción x omisión en LE? cuanto seria? o ya esta incluida en la multa por datos falsos? Gracias por tu respuesta

No tendría infracción para libros electrónicos.

Hola Miguel, una consulta.

La empresa es una REMYPE, inició sus actividades en diciembre del 2019 (único mes donde se registró una venta de 200 soles), aún no se ha realizado el llevado de libros contables físicos ya que no está obligado a llevar libros electrónicos. ¿Cuánto sería la multa a pagar?.

Gracias por tu respuesta.

Si llevaras libros físicos la multa es 40% UIT, con una rebaja del 90%.

Buenas tardes una consulta, yo presente mis libros electrónicos de compra y venta del periodo Enero y febrero en Marzo tengo multa por presentar tarde los libros, ah voy a tener algún inconveniente por presentar tarde los libros cuando solicito la liberación de fondos de detracciones. Gracias

Solo hubo prórroga para el periodo Febrero 2020, para el periodo enero 2020 si tuvo que cumplir en su fecha correspondiente, por lo tanto tiene infracción por el periodo enero 2020.

Las empresas comunales están obligadas a llevar libros electrónicos

Si es una asociación que tiene RUC y está afecto a renta de tercera categoría tiene que tener libros contables.

Cual es el código de multa que debo colocar en la guía de pagos varios?

El código es 6035.

Miguel: Una empresa que se constituyo e inicio operaciones en enero 2020 (REMYPE), declara el pdt 621 en 0 ya que no tuvo movimientos, esta obligada a presentar los libros electrónicos (asumiendo que los desea llevar de forma electrónica) por Enero?

De ser positiva la respuesta que multa le tocaría pagar ya que no ha realizado la presentación de los 3 libros a los que esta obligado llevar.

Tienes que presentar tus libros sin movimiento. Multa es por atraso: 40% UIT, con una rebaja del 90%.

Miguel una consulta si una empresa recién se ha constituido en octubre del 2019, (Remype), pero no hubo movimientos a la fecha, se ha estado declarando en CERO hasta la fecha, no ha presentado los libros ( que los tiene en hojas sueltas) , tiene multa?

Si claro, dado que ya has iniciado actividades, y debiste tener tus libros contables legalizados (folios sin movimiento).

Excelente !!!!!!

Gracias.

Gracias, bendiciones.

Buenas tardes, ¿No presente el libro electrónico de abril 2019, puedo acogerme al régimen de gradualidad que menciona el decreto legislativo 1420?.

Es correcto, aplica el 90% de descuento.

Miguel, y el 0.6% de los Ingresos Netos de dónde se considera? Del PDT 2018? Qué casillero?

Depende del régimen tributario, en caso del RER sumara casillas del Declara Facil, para el RMT o RG deben revisar l DJ Anual, La norma indica Ingresos Netos del Formulario 710 Virtual.

Buenas tardes, ahi tu detallas los libros presentados fuera de plazo siempre y cuando tengan ingresos.

Mi pregunta es cuanto es la multa y gradualidad por presentar fuera de plazo mis libros en 0 porque a la fecha no tengo ventas o compras.

Saludos

Es la misma multa.

Buenas tardes, presente libros electrónicos compras y ventas de dic-19 el día 19/01/2020. Cuanto seria la multa si la tengo y cuanto la gradualidad si la hay??.. Y con que CÓDIGOS se paga. SOY UNA PERSONA CON NEGOCIO RUC 10 AFECTO A 3RA CATEGORÍA. GRACIAS POR SU PRONTA RESPUESTA

La multa es 0.6% IN con una rebaja del 90%.

Amigo Miguel, tengo una duda, las regularizaciones con el estado 8 tambien aplica la multa del 0.6%? Gracias por tu respuesta

Es correcto, cuando emites un factura de venta.

Esto quiere decir que si presentó fuera de plazo mis libros electrónicos de diciembre /2019 (compras y ventas), tendría que pagar una multa de (430.00 ) por compras y otra de (430.00) por ventas?………me confirma por favor……..GRACIAS

Se debería pagar una sola multa, el problema es que no se ha tipificado dicha respuesta, esperemos alguna RTF (lo que si hay para libros físicos) o informe SUNAT.

Hola Miguel buenos días, tengo una empresa, que mas de 2 años declaramos 0 (sin movimientos, ni compras ni ventas). Existe MULTA por haber declarado los libros electrónicos de compras y ventas, fuera de plazo?, me pasé un día de la fecha final de vencimiento.

Si tendrías multa.

Primero saludar y expresar mi gratitud su persona, mi consulta es la siguiente si no hay movimiento de operaciones; es decir rc y rv en cero y llevo libros electrónicos por ple existe multa por no anotar los libros electrónicos en cero, muchas gracias.

Si existe multa por ello, independientemente que sea sin movimiento.

Miguel, gracias por la información, mi consulta es, en cuanto a la Multa por no presentar libros electrónicos, se sigue considerando que la multa no debe ser >10% / >25% de la UIT.? Gracias

Estas en un error, no debe ser menor a 10%, ni mayor a 25 UIT.

(15) En caso el libro o registro electrónico del periodo al que corresponde la omisión haya sido generado con anterioridad, la subsanación se realiza anotando o registrando lo omitido en el mes abierto (por generar) en la forma y condiciones establecidas en las normas correspondientes.”

Miguel que entendemos con esta nota a la gradualidad por periodo.

Un error cometido, se subsana en la próxima anotación del libro pendiente de anotar.

Hola quiero hacer una consulta no he presentado mis libros electrónicos mi registro de compras y ventas desde enero del 2019 hasta noviembre del 2019 ahora quiero regularizar tengo que pagar la multa de enero febrero marzo abril mayo junio julio agosto septiembre octubre noviembre el 0.6% de mis ingresos netos anuales con el 90% de gradualidad de todos los meses.

Hola miguel, una consulta: no declaré mi libro diario el 31 de octubre que es el ultimo día del periodo julio 2019. pero lo declaré el 04 de noviembre 2019. ¿existirá multa en ese caso??, ya que al momento de declarar mi libro diario no me salio nada o ninguna información de que estaba presentando fuera de plazo. de cuanto seria mi multa???

Si has cometido la infracción por anotar tus libros electrónicos fuera del plazo, por lo tanto, si tendrías que pagar la multa.

Hola Miguel tengo una duda respecto a la presentacion de los libros electronicos referente a la codificacion con el catalogo de Producto SUNAT, en los libros de inventarios y balances, inventario permanente valorizado y Libros de activos fijo, puedo colocar cualquier código que cumpla con la extencion que solicita, adicional esto trae algun tipo de multa por parte de SUNAT

Miguel que pasa si se estaba declarando los libros electrónicos cuando tenía movimiento hasta octubre luego dejó de tener ingreso sus declaraciones mensuales en cero, en este caso como hago con libros si lo tengo movimiento gracias

Si no tienes movimiento, solo presenta tus libros sin movimiento.

Gracias Miguel por la informacion es de mucha ayuda.

Gracias bendiciones.

Lo que me parece lamentable es que existiendo un proyecto de resolución de fecha 05.09.2019 que incluye la gradualidad aún no lo publiquen.

Y si no tiene la intención de aprobarlo para que hacen la pre-publicación del proyecto. ¿ O es posible dejar de lado un proyecto?

Es correcto, no todo proyecto se publica, o se toman su tiempo para analizarlo y publicarlo.

Hola miguel, quisiera saber si a la fecha ya existe gradualidad??, 31/10/19 gracias por tu aporte.

No existe gradualidad al 31/10/2019.

Les comento un caso extremo creo, desde el 2015 la empresa en la que laboro supero las 500 uit, por lo que deberian declarar el kardex fisico permanente mensualmente la contadora, pues nos enteramos que hasta la fecha actual no ha declarado nada de kardex , que nos queda hacer Miguel , ya me me va a dar un infarto creo. Como regularizamos esto ¡¡¡¡. Gracias Miguel.

Lo primero es regularizar la infracción, lo que significa ponerse al día con el kardex.

Miguel buenas tardes un gusto saludarle, si llevo libros de compras y ventas electrónicos vía portal sunat, mi libro diario de formato simplificado también tengo que llevarlo electrónico o lo puedo llevar computarizado e impreso. Saludos y gracias por sus comentarios de antemano. (Regimen MYPE TRIBUTARIO)

No es obligatorio que lleves el libro diario simplificado electrónico.

Hola Miguel disculpa la reiteración…si la infracción se originó antes de la fecha del DL 1420 ¿13/09/2018?, se paga UNA sola multa, por todos los libros y todos los periodos anteriores en base al 0.3% IN con rebaja del 90%. …es decir desde el periodo 2018-09 se acabo la gradualidad?…espero tu respuesta

Es correcto. A partir de ese periodo no hay gradualidad y la multa es 0.6% IN.

Buenas tardes Miguel, excelente la publicación.Si tengo tres períodos de retrazo de la presentación de LE. Cual sería la sugerencia.Lo presento o regularizo después .Sunat puede emitir resolución de multa o eso se ve en las revisiones todavía..

Siempre es importante regularizar en primer lugar.

Hola Miguel, 2 preguntas…si la infracción se originó antes de la fecha del DL 1420 ¿13/09/2018?, se paga UNA sola multa, por todos los libros y todos los periodos anteriores en base al 0.3% IN con rebaja del 90%. Si no me equivoco en la fecha ya paso un año y nadie se ha pronunciado…que harías en caso de fiscalización?…muchas gracias

Si es fiscalización, si ya tendría que pagar la multa, porque el fiscalizador te lo va pedir.

Verdaderamente es un abuso, por no decir torpeza, negocios pequeños cerraran.

el sistema anterior 1 sola multa del 0.3% de IN por varios periodos esta bien. Se necesita la intervenciòn del Colegio de Contadores y entidades empresariales.

Gracias

Muchas gracias, bendiciones 🙂

Que pasa si inicie en julio y declare el ,ple normal compras y ventas y en agosto no lo declare y la declaro despues de fecha. cual es la multa sino tengo ingresos anteriormente.

La multa es en base a los ingresos del 2018, si no lo hay, la base de la multa es 40% UIT.

Miguelito un excelente aporte muchas gracias

Muchas gracias 🙂

Hola Miguel, he presentado los libros electrónicos a travéz del Portal SUNAT.

En el RC he subido el macro en excel de las compras de comprobantes fisicos, también se puede registrar cp electrónicos en el SLE-PORTAL?

Gracias, un abrazo

Si claro por supuesto.

Hola Miguel

no presente libros electronicos cual seria mi multa ya que la empresa empezo el julio 2019.

gracias

El 0.6% IN.

Muchas gracias es excelente la informacion que siempre nos brindas 🙂

Gracias, bendiciones y buenas vibras.

Lo Máximo Miguel , excelente aporte , realmente estaba super confundida , hasta que encontré lo que publicaste . GRACIAS Miguel

Muchas gracias, bendiciones y buenas vibras.

Hola miguel, tengo una duda que pasa con los libros electrónicos no presentados con anterioridad de entrada en vigencia de esta nuevo decreto legislativo también a ellos le afecta lo estipulado por que las leyes no pueden ser retrospectivo desde mi punto de vista. gracias por tu respuesta

Si la infracción se originó antes de la fecha del DL 1420, pagas la multa en base al 0.3% IN con rebaja del 90%.

Hola Miguel, una consulta para el libro diario electronico cual es el plazo de presentacion es cada 31 o 30 de cada mes o nos basamos en la norma que dice tres meses desde el primer dia habil del siguiente al de la operacion y ahi pues se ve que es aveces el 1er o hasta 3 del siguiente mes.

Es el último día de cada mes (posición de SUNAT).

Hola Miguel, los correos preventivos que envia Sunat.

De la misma forma, es pertinente hacer de su conocimiento que de no cumplir con la obligación indicada podría incurrir en infracción2 y ser sancionado con el 0.3% de los ingresos netos anuales. (2 Tipificada en el numeral 2 del artículo 175° del TUO del Código Tributario.)

Lo que pasa es que son correos masivos, no específicos por cliente (no diferencia si llevas libros manuales o electrónicos).

Soy mype mis ingresos son menos de 3000 soles mensuales, debo presentar libro de compras y ventas?

Todo depende del régimen tributario, si eres RMT, llevas tres libros: registro de compras, ventas y libro diario simplificado.

Buenos días , estimado Miguel , mi consulta es si ya incurrimos en dichac, solo nos quedaría , declarar el libro fuera de fecha, o no declararlo.

Gracias por tu respuesta de antemano

Tienes que declararlo.

Que bien Miguel, nos das un aporte en estos temas de infracciones tributarias. Lamentablemente, el Colegio de Abogados o Colegio de Contadores, No emiten opinión gremial, para forzar al Gobierno, DE QUE el importe de la MULTAS, es Confiscatorio, rebasa la capacidad contributiva de los Contribuyentes.

Luis

Ojala algun dia cambie la situación.

Miguel muy buenas tardes, muy acertado tus comentarios, Pongamos el caso de las pequeñas empresas que se olvidaron de declarar libros electrónicos por que en muchos meses (3) declararon en “0”, cobrarle el 40% UIT x por mes (1680*3=5040 soles) es prácticamente una invitación a la INFORMALIDAD , debería existir un criterio de discrecionalidad para dichos contribuyentes, Saludos!!

Es correcto, gracias por el comentario.

Buena Aportacion Miguel, esperemos que consideren el régimen de gradualidad , porque realmente..ES UN ABUSO,,imposible,,cada mes 🙁

Es excesivo el pago de la infracción, aun más cuando no tenga gradualidad.

Hola Miguel, mi hija da coaching y clases de meditación. Por ahora solo emite recibos de honorarios , pero quiere formalizarse porque pretende brindar sus servicios a empresas. Calculando que facturaría 30,000 soles al año como máximo, bajo qué regimen le convendría formalizarse por favor. Gracias de antemano!

Solo tiene una opción: Régimen Mype Tributario.

Estimado Miguel, gracias por el aporte.

Una aclaración, dicha multa puede ser menor al 10% de la UIT???

Saludos.

No, aplica los mismo límites mínimos y máximos de numeral 5 del artículo 175 de CT.

Estimado Miguel buenas tardes, muchas gracias por la aportación.

Gracias, bendiciones 🙂

Buenos Días Miguel, Muchas gracias por la información .

Gracias, que tengas un super día.

Buen articulo Miguel; sin duda tendrán que aclarar la multa de esta infracción por que es muy abusivo.

saludos .

Concuerdo contigo, muy abusivo la multa.

Miguel, muy buen aporte, pero me queda la duda de lo que ocurre en el caso que se presenten los libros electrónicos con atraso de un día o dos por problemas de Internet o del aplicativo, sunat no ha previsto estos casos y más aún si no existe régimen de gradualidad

Aplica lo que pasa con el declara fácil o PDT, si no hay comunicado de postergación, se origina la infracción. Por lo tanto, la recomendación es no esperar hasta el ultimo dia.

Miguel eres un capo. Tú siempre informándonos. Que sigas adelante en este proyecto que tienes.

Gracias, bendiciones.

Como siempre ,muy buen aporte gracias Miguel.

Muchas gracias, bendiciones y buenas vibras.

Buenos días Miguel , es un excelente aporte muchas gracias.

Gracias 🙂