Es un registro auxiliar obligatorio que tiene como fin controlar los bienes y servicios que se adquieren, así como determinar el crédito fiscal a que tuviera derecho una empresa por las adquisiciones.

ÍNDICE DEL ARTÍCULO

Importancia

El Registro de Compras nos permite determinar el Crédito Fiscal y consiste en aplicar la tasa el Impuesto del 18% sobre base Imponible correspondiente al valor de las compras y/o adquisiciones que realice la empresa.

Base Legal

El artículo 37 del TUO de la Ley del IGV e ISC menciona:

Los contribuyentes del Impuesto están obligados a llevar un Registro de Ventas e Ingresos y un Registro de Compras, en los que anotarán las operaciones que realicen, de acuerdo a las normas que señale el Reglamento.

Para llevar el registro de compras tenemos tres opciones:

- Manual

- Computarizado

- Electrónico

El registro debe ser legalizado por un juez de paz letrado o un notario público, esto aplica para el llevado en forma manual y computarizado.

Finalmente, el registro de compras electrónico está conformado por los siguientes archivos:

- Dos Archivos TXTs (8.1 y 8.2)

- Constancia XPLE

- Constancia de Anotación PDF

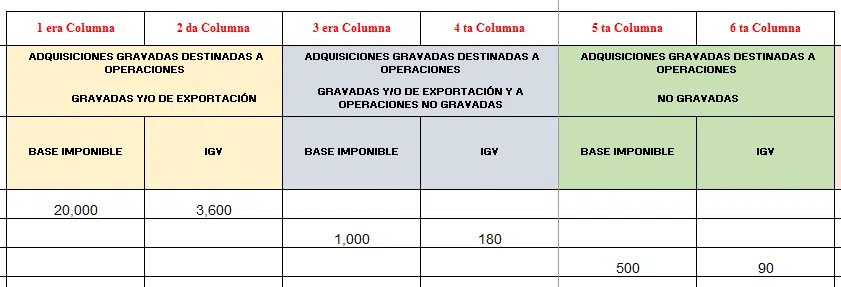

Bases Imponibles en el Registro de Compras

Si la adquisición esta destinada para operaciones gravadas y/o exportaciones, usas el crédito fiscal (1 y 2 columna).

Si no se puede distinguir con exactitud el destino de la operación, tienes que recurrir a la prorrata del IGV (3 y 4 columna).

Si la adquisición esta destinada para operaciones no gravadas, no puedes usar el crédito fiscal (5 y 6 columna).

Te gusto este artículo, suscríbete a nuestro canal de YouTube para recibir más información >> canal Revista Misha aquí.

Plazo de Atraso

El registro de compras no podrá tener un plazo máximo de atraso de 10 días contados desde el primer día hábil del mes siguiente de aquel en que se recepcione el comprobante de pago.

Adicionalmente, el registro, será llevado utilizando el formato 8.1

Por otra parte, para el caso del registro electrónico, se deberá tener en cuenta los cronogramas de atraso Tipo A y Tipo B.

Exceptuados del Registro

No están obligados a llevar este registro los contribuyentes que pertenecen al Nuevo Rus.

Formato del Registro de Compras

El formato del registro de compras para el levado físico y computarizado se establecido mediante la Resolución de Superintendencia Nº 234-2006/SUNAT.

Recomendación

- Esta semana empezamos el Curso Presencial: "SIRE SUNAT 2025", te permitirá aprender como presentar los registros electrónicos utilizando macros en excel, si deseas información, te dejo este link: Taller Práctico SIRE SUNAT 2024.

curso como registrar los libros electronicos compras e importaciones,

Miguel buenas tardes. Amigo tengo un aporte atrasado del 07/2022 pero es porque un trabajo que facture ese mes lo termine en el 8/2000. entonces como seria en ese caso para declarar compras y ventas. saludos

Buenas Noches una consulta soy del regimen especial, no tengo libro de ventas como pago multa atrazo de libros.,tambien se paga intereses , hay gradualiadad del 90%. por favor un ejemplo

Si es correcto, es en base a tus ingresos, pero si lo subsanas en electrónico, ya no tienes multa.

Lo puede hacer de forma electrónica y tendría 100% de gradualidad.

Hola Miguel, Mi consulta es respecto al PLE de compras, al declarar una factura de compra que tenia detraccion no llene los datos respecto a la fecha y numero de la constancia de deposito. Como corrijo ese dato? puedo usar ese credito fiscal en el mes declarado o recien al mes siguiente cuando se corriga ese dato? se corregira con el estado 9?

Como siempre te agradezco infinitamente tu ayuda.

Lo corriges con el estado 9 en el siguiente periodo, su puedes usar el crédito fiscal.