Hace unos días recibí un email de una socia, acerca de la aplicación del impuesto a la renta diferido, pregunta:

Miguel ¿Cómo era su aplicación de un ejercicio a otro?

Este punto es muy importante, muchas veces pasamos por alto las diferencias temporales generadas en un ejercicio con la opción de revertirse en un ejercicio siguiente (utilizar el gasto).

Algunos ejemplos de Diferencia Temporal Deducible (activo diferido):

Año 2021

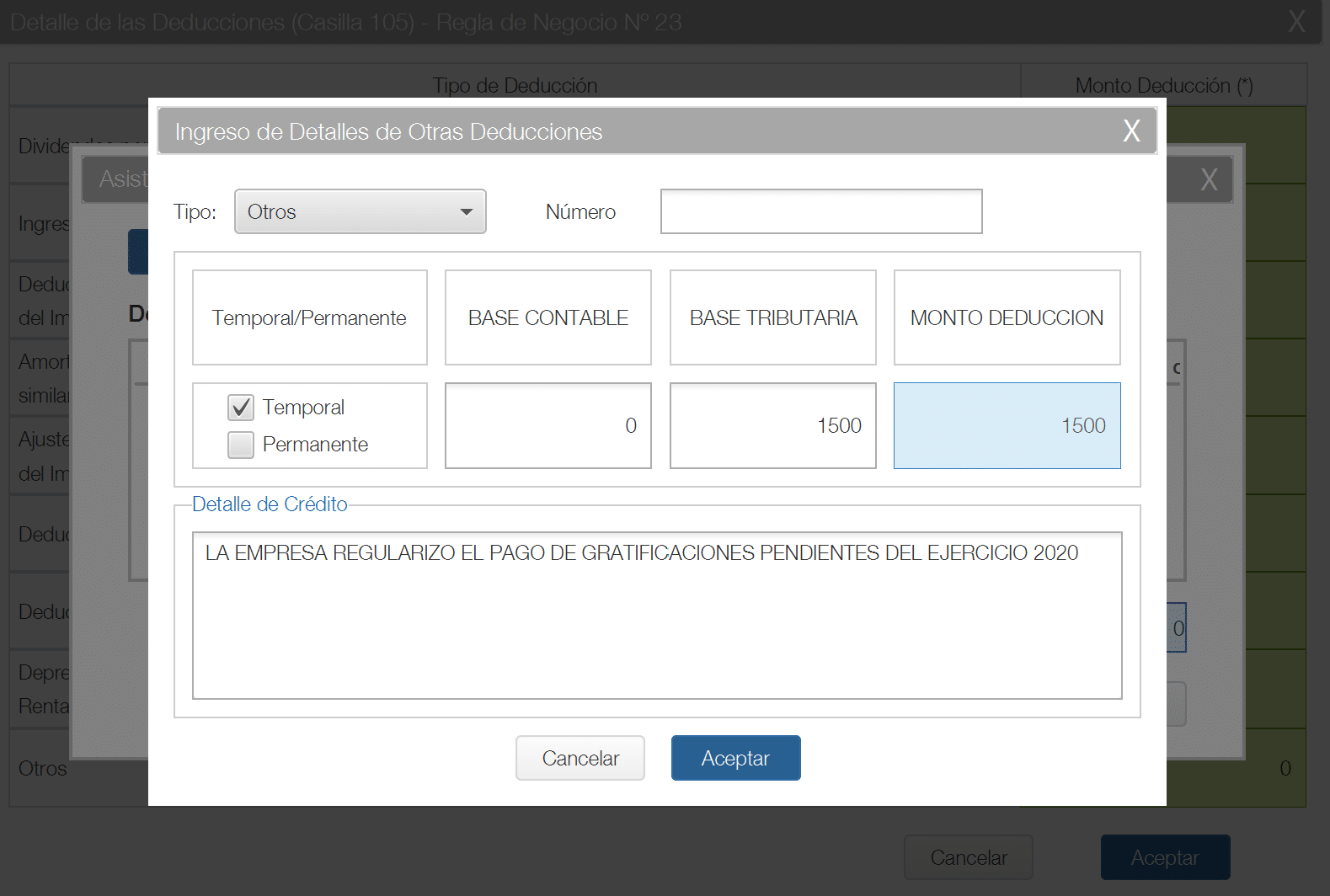

- No pagaste la gratificación de diciembre 2021.

- No pagaste las vacaciones (no devengadas).

- Inicio del juicio por pérdida de mercadería.

Año 2022

- Se regularizó el pago de las gratificaciones de diciembre 2021.

- Se pagó las vacaciones no devengadas del ejercicio 2021.

- Culmina el juicio, se archiva el caso, por el robo de mercadería.

Las operaciones descritas en el año 2021 serán un gasto no aceptado, pero una vez cumplido los requisitos faltantes se podrá deducir en el siguiente ejercicio.

Te gusto este artículo, suscríbete a nuestro canal de YouTube para recibir más información >> canal Revista Misha aquí.

Aplicación del Impuesto a la Renta Diferido

Ejercicio 2021

Analicemos la casuística de una empresa que no realizó el pago de las gratificaciones 2021 antes del vencimiento de su declaración anual.

Revisemos que menciona el Inciso v) del Artículo 37 del TUO del IR:

Los gastos o costos que constituyan para su perceptor rentas de segunda, cuarta o quinta categoría podrán deducirse en el ejercicio gravable a que correspondan cuando hayan sido pagados dentro del plazo establecido por el Reglamento para la presentación de la declaración jurada correspondiente a dicho ejercicio.

Dada la circunstancia mencionada, la empresa procede a adicionar en la declaración anual 2021 dichos monto: S/ 1,500

Esta diferencia temporal, deducible genera un asiento contable:

Ejercicio 2021

| CUENTA | DEBE | HABER | |

|---|---|---|---|

| 37 | ACTIVO DIFERIDO | S/ 442.50 | |

| 371 IMPUESTO A LA RENTA DIFERIDO | |||

| 3712 IMPUESTO A LA RENTA DIFERIDO – RESULTADOS | |||

| 88 | IMPUESTO A LA RENTA | S/ 442.50 | |

| 882 IMPUESTO A LAS GANANCIAS – DIFERIDO | |||

| X/X POR EL REGISTRO DEL IMPUESTO A LA RENTA DIFERIDO. |

Miguel ¿Cuál es porcentaje de impuesto a la renta que se toma para el cálculo del impuesto a la renta diferido?

Para responder esta pregunta revisemos el párrafo 46 de la NIC 12:

Los pasivos (activos) corrientes de tipo fiscal, ya procedan del ejercicio presente o de ejercicios anteriores, deben ser valorados por las cantidades que se espere pagar (recuperar) de la autoridad fiscal, utilizando la normativa y tipos impositivos que se hayan aprobado, o estén a punto de aprobarse, en la fecha del balance.

La empresa piensa recuperar dicho gasto en el ejercicio 2022 (año de regularización del pago de gratificación), es por ello que lo valoramos con la tasa del 29.5%.

Ejercicio 2022

En el ejercicio 2022 es muy probable que la empresa haya regularizado el pago de la gratificación pendiente de pago, por lo tanto, ya puede deducir el gasto.

Finalmente, la empresa procede a deducir en la declaración anual 2022 dicho monto: S/. 1,500.

Esta reversión de la diferencia temporal genera la reversión del asiento contable.

Ejercicio 2022

| CUENTA | DEBE | HABER | |

|---|---|---|---|

| 88 | IMPUESTO A LA RENTA | S/ 442.50 | |

| 882 IMPUESTO A LAS GANANCIAS – DIFERIDO | |||

| 37 | ACTIVO DIFERIDO | S/ 442.50 | |

| 371 IMPUESTO A LA RENTA DIFERIDO | |||

| 3712 IMPUESTO A LA RENTA DIFERIDO – RESULTADOS | |||

| X/X POR LA REVERSIÓN DE LA DIFERENCIA TEMPORAL. |

Conclusión

- No se olviden de deducir las diferencias temporales originadas en cada ejercicio.

Buenos dias Miguel, una consulta si no realice el asiento del IR diferido en el 2021, como seria para regularizar en el periodo 2022

Hola Miguel que pasa si coloque en las casillas las adiciones temporales de vacaciones, de cts, y deducciones por leasing en el 2021. pero no hice el asiento del pasivo y activo diferido en el 2021 ?, que ocurre el 2022?.

Si se tuvo perdida el año anterior como se provisiona el impuesto diferido de la renta por esta perdida y si no se realizo la provision de la misma como se puede regularizar esto en el año en curso

El reconocimiento del impuesto diferido es independiente a la perdida.

Hola Miguel,

Muchas gracias por la gran labor que realizas!!!

Luego de leer este articulo me nace la interrogante de saber y cual es la dinamica de las diferencias permanentes, se hacen asientos contables o que se tiene que hacer?.

Gracias!!!

Buenos días miguel, tengo un caso de una empresa q fabrica maquinaria pesada , de los cuales el otro contador le hace pagar renta diferida, porque el bien lo no entrega inmediato si no demora 3 meses, ósea q no paga el impuesto a la renta mensualmente como debía ser, eso es correcto, y esta en el Régimen Mype Tributario. Espero de tu apoyo gracias saludos

Es correcto, no paga renta porque no se ha devengado la venta.

Hola Miguel

¿Y si no me di cuenta de las diferencias temporales en el ejercicio al que pertenecieron? ¿Qué sucede?

Tendrías que hacer los ajustes, o hacer el análisis de los efectos.

Son muy buenos esos tips que nos brindas querido miguel gracias.

Muchas gracias 🙂

Estimado miguel una pregunta giraba recibos por honorarios 4ta categoria pero mi sueldo excedió el monto para girar recibos por honorarios y me dijeron q sake mis facturas para q me puedan pagar sigo en el regimen de 4ta categoria o pase al de 3ra categoria ?

Te recomiendo seguir en 4ta, pasar a tercera categoría es llevar contabilidad, libros, declaraciones, etc.