Miguel ¿Cuáles son los límites de los gastos de representación?

En primer lugar, referirse a los gastos de representación es referirse indirectamente a la declaración anual, donde analizamos los ingresos y egresos realizados en un ejercicio.

Por otra parte, cuando me preguntan sobre los “gastos de representación”, siempre menciono que es una espada de doble filo, tienes sus beneficios, pero también puede ser muy peligroso.

Miguel ¿Por qué son beneficiosos?

Porque puede ser un comodín para muchas empresas para poder deducir gasto y utilizar el crédito fiscal de operaciones netamente personales por dueños o gerentes de una empresa.

Miguel ¿Por qué es peligroso los gastos de representación?

Porque si no llevas un control adecuado, puede conllevar a una reparación del IGV del gasto generado.

ÍNDICE DEL ARTÍCULO

Gastos de Representación

En primer lugar, para analizar si un gasto es deducible tienes que revisar 2 reglas:

- Reglas generales, analizó principios tributarios como causalidad.

- Reglas específicas, analizó los requisitos que se establece en el TUO de LIR.

Una vez analizado las reglas generales, veamos que menciona la normatividad en el inciso q) del artículo 37 del TUO de la LIR:

Los gastos de representación propios del giro o negocio, en la parte que, en conjunto, no exceda del medio por ciento (0.5%) de los ingresos brutos, con un límite máximo de cuarenta (40) Unidades Impositivas Tributarias.

Si bien es cierto la norma anterior ya muchos lo conocen, pero no se olviden de lo que menciona el reglamento, para ello revisemos el inciso m) del artículo 21 del Reglamento del TUO de la LIR:

A efecto de lo previsto en el inciso q) del artículo 37° de la Ley, se consideran gastos de representación propios del giro del negocio:

1. Los efectuados por la empresa con el objeto de ser representada fuera de las oficinas, locales o establecimientos.

2. Los gastos destinados a presentar una imagen que le permita mantener o mejorar su posición de mercado, incluidos los obsequios y agasajos a clientes.

No se encuentran comprendidos en el concepto de gastos de representación, los gastos de viaje y las erogaciones dirigidas a la masa de consumidores reales o potenciales, tales como los gastos de propaganda.

Una vez terminado de leer las dos normas legales (reglas específicas), veamos un análisis general sobre el tema en cuestión.

Análisis FODA de los Gastos de Representación

Para un análisis general voy a aplicar FODA a los gastos de representación, analizando las fortalezas, oportunidades, debilidades y amenazas.

Fortalezas

En este punto podemos destacar lo siguiente:

- Nos permite utilizar como gasto el desembolso que realizamos en almuerzos, reuniones, cenas, con el fin de representar a la empresa ante un cliente o posible cliente.

- Si tu giro de negocio te obliga a entregar obsequios a tus clientes para la generación de ingresos, esta erogación de dinero podrás deducirlo como gasto.

Oportunidades

Este punto es muy importante, ya que muchas veces pensamos que todo es gasto de representación y dejamos de utilizar el 100% del gasto. Veamos algunos ejemplos donde no se aplica el concepto de gastos de representación:

- Gastos por concepto de alimentos, bebidas , atenciones y cortesías en juegos de casino (RTF 989-3-2001).

- Gastos de propaganda dirigido a masa de consumidores reales o potenciales.

- Los gastos ocasionados por la visita de instituciones educativas, sociales, etc. (gastos de publicidad).

- Las muestras de productos que comercializa la empresa.

Sobre este último punto a pesar de ser obsequio la finalidad es masificar el nombre o los productos de la empresa y promover las ventas por lo que su deducción sería ilimitada.

Debilidades

La principal debilidad del gasto de representación es que tiene repercusión directa con el tema del IGV, por decirlo de manera coloquial:

Si el gasto de representación se cae, el IGV de dichos comprobantes también se cae y esto conlleva a reparar el IGV.

No llevar un control adecuado de los gastos de presentación, puede terminar en reparar el IGV.

Miguel ¿Por qué reparo IGV?

Porque que no estas cumplimiento un requisito sustancial – Artículo 18 del TUO del IGV, esto último conlleva a rectificar él declara fácil.

Amenazas

Declaración Jurada Anual

La principal amenaza lo visualice por primera vez en la declaración jurada anual del impuesto a la renta.

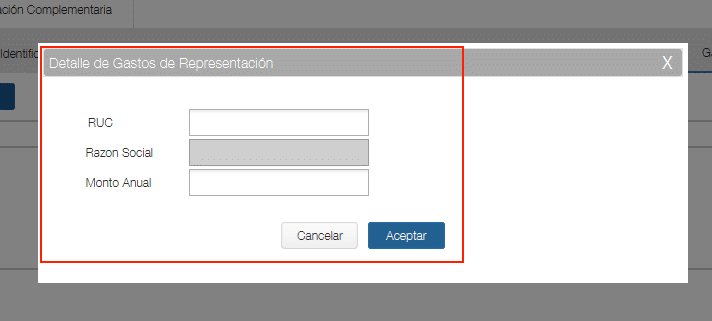

Si hacemos un poco de memoria en el llenado del Formulario Virtual 710, notamos una pestaña: Gastos de Representación, en la cual pide el detalle por cada proveedor y monto anual desembolsado.

Miguel ¿Qué hay de malo en esa información?

Al llenar dicha información sobre tus gastos de representación obtenidos en todo el ejercicio, lo que estás haciendo es darle una variable a la Sunat para aplicar su algoritmo de fiscalización.

Ejemplo:

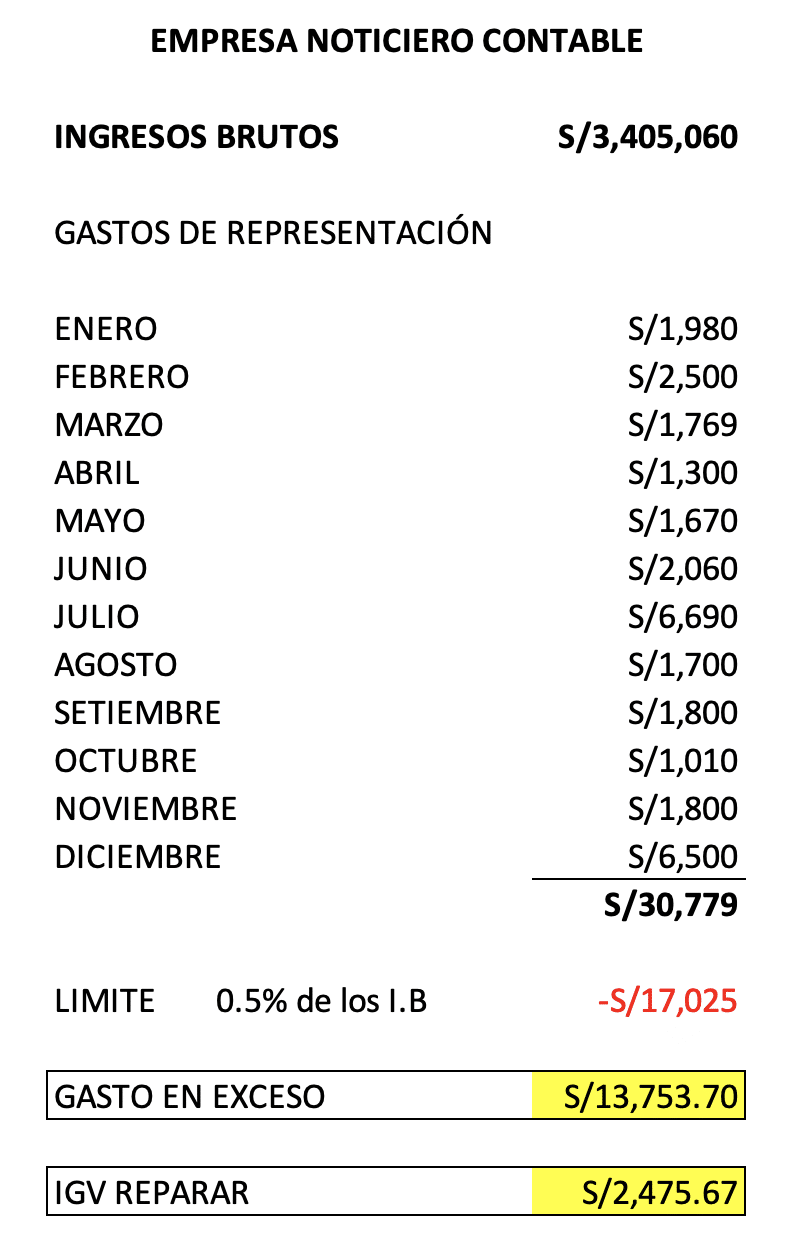

La empresa Noticiero del Contador SAC, realiza el llenado del Formulario Virtual 710 y anota la siguiente información en la pestaña Gastos de Representación.

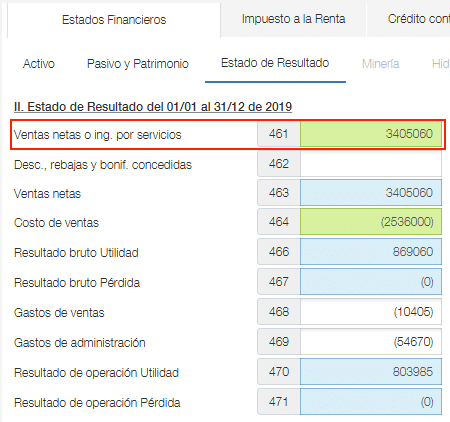

Por otro lado también a realizado el llenado de sus ingresos obtenidos en todo el ejercicio en la sección de estado de ganancias y pérdidas.

Finalmente, la empresa no realizó ninguna adición o deducción respecto a los gastos de representación.

Con esta información obtenida, Sunat ya no tiene que revisar absolutamente nada de documentación, solo aplicar su algoritmo de fiscalización.

Información obtenida en el Formulario Virtual 710:

Ingreso obtenidos: S/ 3,405,060

Gasto de Representación: S/ 30,979

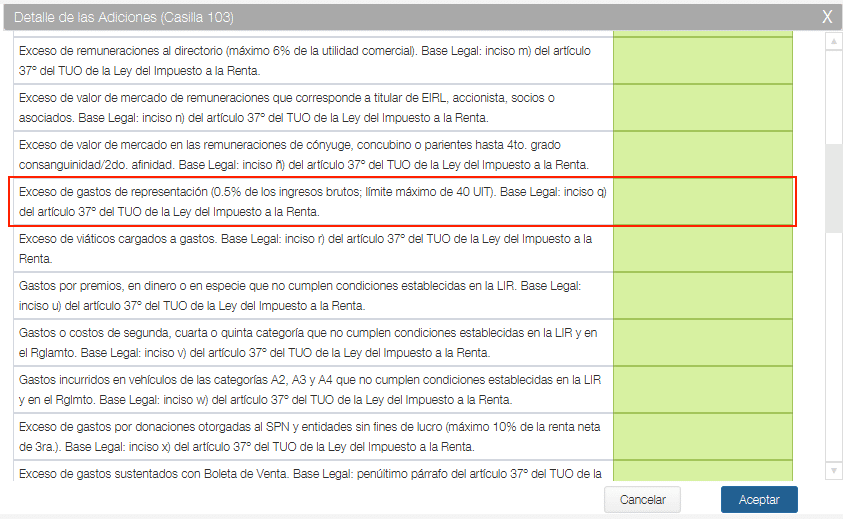

Adiciones: 0.00

Límite = 0.5% x 3,405,060 = S/. 17,025

ERROR! ERROR! —> seleccionado para una fiscalización parcial

Como puedes apreciar solo es cuestión de aplicar fórmulas a los datos que tú mismo has declarado en la declaración jurada anual.

Libros Electrónicos – PLE 5.2

Una segunda amenaza es la versión de los libros electrónicos PLE 5.2 en el caso del formato 8.1 – Registro de Compras.

Miguel ¿Qué tiene que ver los gastos de representación con los libros electrónicos?

La columna 34 del registro de compras solicita la siguiente información:

Significa que por cada operación de compra que anotes tienes que mencionar: si es un activo, mercadería, o un gasto de presentación.

Miguel ¿Qué crees que va hacer sunat con dicha información?

Se me ocurre que puede hacer cruce de información para fiscalizar:

- Costo de los inventarios.

- La depreciación de los activos del ejercicio.

- Los límites de los gastos.

Mucho cuidado con la información que anotaras en tu registro de compras.

Conclusiones

- Recuerda siempre aplicar las dos reglas básicas cuando te preguntes sobre la deducción de un gasto.

- Tomate tu tiempo en analizar los gastos de representación, no subestimes dicha información.

Recomendación

Te gusto este artículo, suscríbete a nuestro canal de YouTube para recibir más información >> canal Revista Misha aquí.

Hola Miguel, agradezco la informacion brindada, si la empresa esta en regimen especial por ende no presenta declaracion anual, como verificarian los gastos de representacion en caso se exceda

Algun libro que hable de esto?

Si en el periodo en que tengo gastos de representación, la empresa tiene perdidas. ¿cual seria mi limite de deduccion por concepto de gastos de representacion?

El mismo 0.5% de los Ingresos (no habla de pérdida).

Hola Miguel, te agradezco de antemano me puedas responder. a 3 empleados gerentes y jefe de planta les están dando un bono vehicular de máximo S.1,000 al mes por reembolso de gastos : Gasolina , peajes y otros al vehículo, es correcto para tomarlo como gasto de representación, solo usan sus carros para llegar a su trabajo o cual seria la otra salida para poder deducir sus gastos, saludos.

Si es correcto.

Que tal Miguel, mi consulta es respecto a que si una empresa jurídica decide a mandar a un personal a capacitarse en temas contables a la ciudad de Lima, el gasto de avión, el gasto de la propia capacitación, estadía, alimentación, movilidad misma, etc ¿Estos desembolsos serían aceptados como gastos para empresa jurídica? Gracias de antemano por la respuesta.

Es correcto, todos dichos gastos sustentados con CP.

Miguel gracias por la informacion que nos brindas a nosotros los contadores de manera desinteresada y eficiente. Hace tiempo estaba pensado agradecerte .Muchas bendiciones para ti y tu familia.

Gracias, bendiciones 🙂

Si soy persona natural puedo tener gastos de representación o consumo para el personal?

Si claro puede incurrir en dichos gastos.

Buen día Miguel : Si en un mes; mediante el control identifico un exceso de gasto de representación, ¿Cómo se realiza el reparo en el PDT el IGV ?

No consideras el IGV de dichas compras o lo rectificas el PDT ya presentado.

Miguel una consulta, la empresa contrata en lima un capacitador y selector de personal de ventas, pero decide llevarselo a provincia y le paga el pasaje de vuelo y su alimentación, esto correspondería a gasto de representación, de antemano gracias por tu respuesta

No es un gasto de representación.

Muy buen articulo miguel, una consulta del exceso de lo permitido segun limite, entiendo que se pierde el uso del credito fiscal, pero que pasa con el gasto, también se pierde?

Pierdes ambos, gasto y como efecto el IGV.

Miguel

Como persona natural con negocios, tengo necesidad de viajar a otras provincias, como acredito los gastos realizados por pasajes, comida, alojamiento, movilidad y no entregan comprobantes, y es necesario justificar el motivo del viaje?

Gracias

Si los viajes son a nivel nacional, tienen que acreditarse con comprobantes de pago, no hay otra forma. Adicionalmente tienes que demostrar los motivos de viaje (cotizaciones, visitas, proformas, demostraciones, etc).

Hola Miguel, gracias por tus publicaciones didácticas 🙂

Que sucede si en Enero pago por un evento para mis clientes que se realizaran en marzo, Ahora anoto los comprobantes en compras de Enero para su uso, pero el gasto (Devengado contable) lo voy a reflejar en Marzo

El cálculo lo efectuó en el mes de registro del comprobante registrado en compras o donde refleje el gasto contable?

Si no esta devengado, no hay gasto aún, el calculo lo haras en marzo todavía.

Es necesario llenar todos los gastos por representación o solo los que se repararan

Tienes que llenar todos.

Excelente a preparanos para la DDJJ.

Muchas gracias 🙂

Muy buen aporte estimado, y espero que para este año sigas compartiendo tus conocimientos. La memoria es frágil y uno es propenso a olvidar si no se actualiza…muchas gracias.

Muchas gracias por el comentario, que tenga un super día.

Miguel gracias por el dato. saludos

Muchas gracias, que tengas un super día 🙂

Miguel tus aportes son de lo mejor , Gracias por todo.

Muchas gracias 🙂

Muy acertado el análisis pero no queda claro respecto a la deducción o incremento del IGV

gracias por el aporte

Puedes repasar el artículo 18 del TUO de IGV, los requisitos sustanciales.

Gracias miguel muy bueno.

Muchas gracias 🙂

¿A qué te refieres con reparar el IGV?

a. ¿A rectificar los PDT mensuales y pagar los tributos omitidos poir IGV?

b. ¿A adicionar dicho monto omitido a la base imponible de renta anual?

La primera opción, rectificar PDT y pagar el tributo de IGV omitido y la multa por crédito indebido.

Miguel excelente análisis FODA ya qe a veces nos damos cuenta de los gastos de representación y es verdad hay que tener bastante ojo, ceja y pestaña sal2

Muchas gracias por el comentario 🙂

Comparto tu apreciaciones, siempre hay que repasar ya que la sunat todos los años agrega o elimina algunos procedimientos, esto es para evitar errores, mejor aun que estamos cerrando año.

saludos

Es correcto, gracias por el comentario.

Excelente Ayuda.

Gracias 🙂

Gracias miguel estare atento a toda información sea ya conocida o por conocer que este año venidero 2016 sea mejor que el anterior, feliz año a todos y DIOS bendiga a todos y cada uno de ustedes.

Muchas gracias por el comentario 🙂

Cuando harán otro seminario que hicieron hace unas semanas de actualización laboral

No hay fecha de programación.

Leo tus comentarios que haces, bueno una vez leí un comentario que las Mypes no necesitan contadores , y la verdad te soy sincero si bien le pones didáctica no hay casi nada de nuevo en los temas.

Yo podría decir que para los mepecos no hace falta los expositores ya que todo esta bien resumido en la pagina Sunat con información didáctica y actualizada.

He asistido a varias conferencias y otros expositores y siempre es lo mismo no cambian y muchas veces toman las mismas notas de la pagina sunat.

Siempre es bueno repasar los temas, yo personalmente siempre lo hago, la mente es muy olvidadiza y más con los cambios en cuanto a las declaraciones anuales, porque a veces pensamos saber mucho y al final estamos interpretando mal alguna norma, como por ejemplo el tema de gastos de representación en cuanto al IGV y la Renta.

Estimado Miguel esta bien el análisis que haces de los gastos de representación, pero lo estas tomando de forma anual, cuando el análisis de gastos de representación se hace de forma mensual como indica la norma.

Muchos contadores y expositores no aplican ni explican los gastos de representación de forma mensual

La aplicación de la forma mensual es para el tema de IGV, más no para el tema de impuesto a la renta, la normatividad de IGV y Renta son completamente distinta desde que grava y cuando nace la obligación tributario por ejemplo.

Gracias miguel, como siempre muy oportuno tus aportes!

Muchas gracias 🙂

Excelente publicacion, gracias por el aporte hacia todos los colegas. Que tengas un excelente año 2016

Muchas gracias amigo 🙂 IDEM

Muy interesante miguel, como siempre un excelente apoyo para todos lo colegas, gracias.

Muchas gracias, que tengas un super día 🙂

Muchas gracias por el articulo. Esta muy bien para hacer memoria de las reglas y tener en cuenta los ultimos cambios que ya estan por aplicarse.

Esa es la idea amigo 🙂