Sunat debe acreditar debidamente la elección del trabajador referente que realiza y sobre la que sustenta su reparo, caso contrario se declara la nulidad.

RTF Nº 01199-8-2019

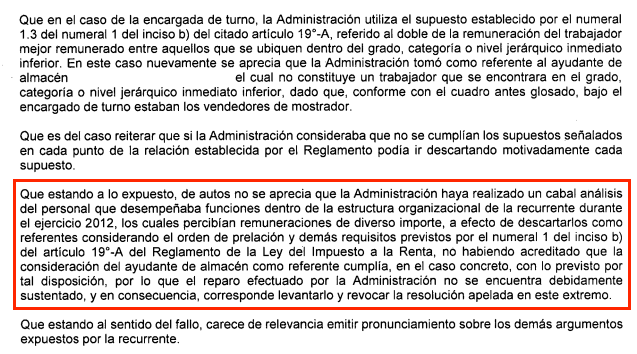

Respecto del reparo por exceso de remuneración a valor de mercado por no encontrarse arreglado a ley, debido a que la Administración no realizó un cabal análisis del personal que desempeñaba funciones dentro de la estructura organizacional durante el ejercicio 2012, a efecto de descartarlos como referentes considerando el orden de prelación y demás requisitos previstos por el numeral 1 del inciso b) del artículo 19°-A del Reglamento de la Ley del Impuesto a la Renta, no habiendo acreditado que la consideración del ayudante de almacén como referente cumplía, en el caso concreto, con lo previsto por tal disposición.

¡Cuéntame qué te pareció!