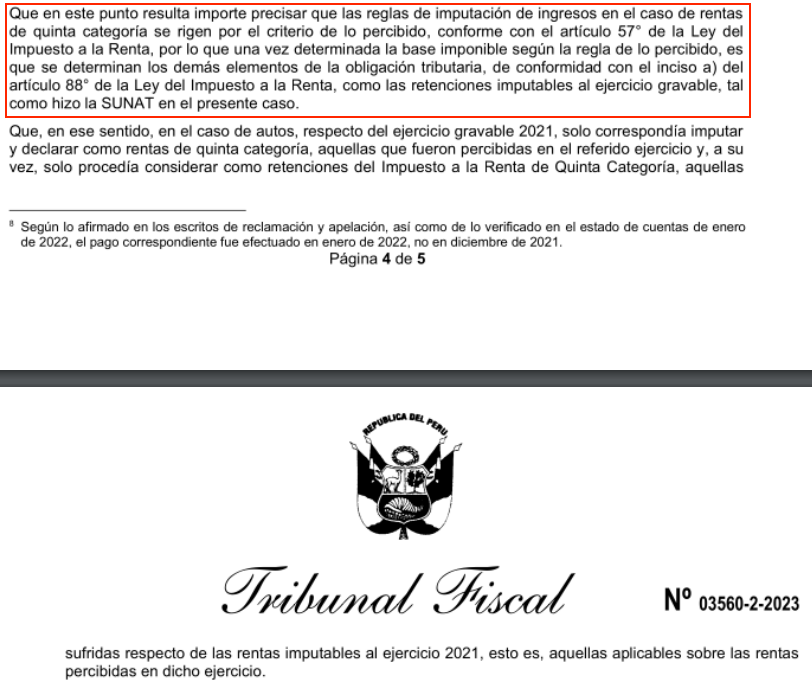

No puedes utilizar las retenciones efectuadas por rentas de quinta categoría en un ejercicio cuyo ingreso relacionado con este se percibió en un ejercicio posterior.

RTF Nº 03560-2-2023

Se confirma la apelada que declaró fundada en parte la reclamación formulada contra la Resolución de Oficina Zonal que declaró improcedente la solicitud de devolución del saldo a favor del Impuesto a la Renta de Persona Natural – Regularización – Rentas de trabajo del ejercicio 2021, toda vez que la reliquidación del importe de las retenciones correspondientes al ejercicio 2021, efectuada por la Administración, se encuentra conforme a ley, toda vez que, en aplicación del principio del percibido, no correspondían ser consideradas en el ejercicio 2021, puesto que las rentas de quinta categoría relacionadas a estas, se percibieron en enero de 2022.

¡Cuéntame qué te pareció!