El Plan Contable General Empresarial Modificado 2019 ha sido homogenizado con las NIIF, contemplando aspectos relacionados con la presentación y revelación de información.

Subcuenta

167 Tributos por acreditar

Aplica el tributo IGV No Domiciliados por acreditar.

Dinamica

- Debita: El IGV que corresponde pagar por los servicios por operaciones con no domiciliados (para fines del impuesto a la renta).

- Acredita: La compensación del IGV pagado por cuenta de no domiciliados.

403 Gobierno Nacional

Incluye los tributos que representan ingresos del Gobierno nacional, provenientes de la entidad, en su calidad de contribuyente y en su calidad de agente retenedor.

Dinamica

- Debita: La compensación de pagos o tributos por acreditar reconocidos en la subcuenta 167 (impuesto a la renta). También, el IGV Acreditable.

- Acredita: El IGV facturado.

Caso Práctico del IGV de no Domiciliados

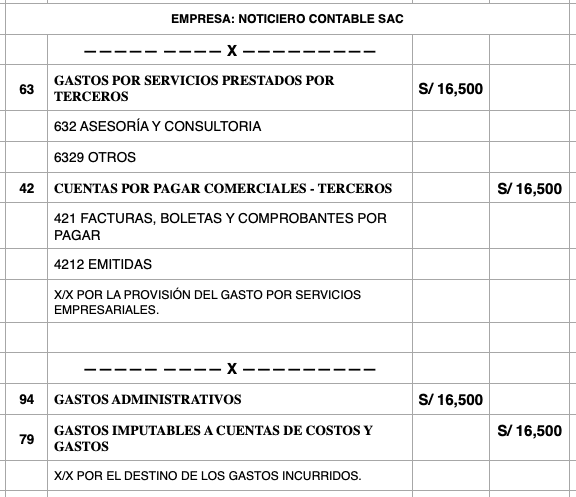

La empresa NOTICIERO CONTABLE SAC.ha recibido un servicio de asesoría empresarial de una empresa koreana por un valor de $ 5,000, imprescindible para generar ingresos en Perú. Tipo de Cambio: 3.30

Solución:

El IGV grava la utilización de servicios, pero que significa “Utilización de Servicios”.

Revisemos el numeral 1 del literal c) del artículo 3 de la Ley del IGV:

El servicio es utilizado en el país cuando siendo prestado por un sujeto no domiciliado, es consumido o empleado en el territorio nacional, independientemente del lugar en que se pague o se perciba la contraprestación y del lugar donde se celebre el contrato.

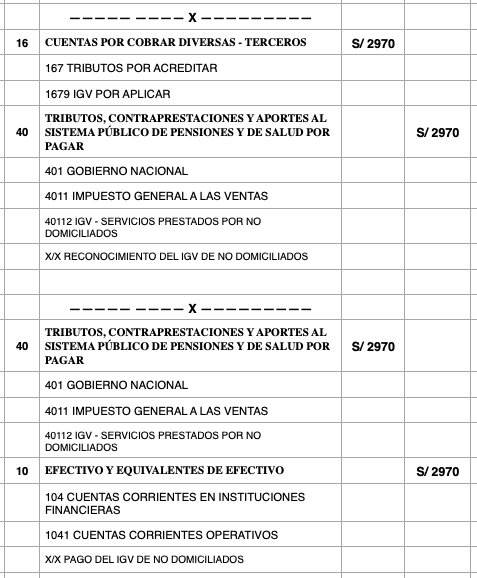

- IGV DE NO DOMICILIADOS: $ 5,000 x 3.30 = S/ 16,500

- IGV DE NO DOMICILIADOS: 16,500 x 0.18 = S/ 2,970

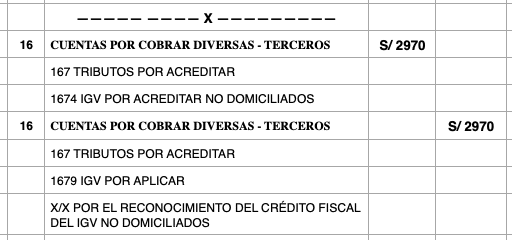

Adicionalmente, utilizaremos la divisionaria: 1679 IGV POR APLICAR

Finalmente, debitamos a la divisionaria correcta 1674: IGV POR ACREDITAR NO DOMICILIADOS.

Registro de Compras No domiciliado

En el formato 8.2 Registros de Compras no Domiciliado anotaras los comprobantes y/o documentos que sean emitidos por un no domiciliado en una operación: Importación de Bienes o Utilización de Servicios.

Buenas tardes. Si podrias ayudarme, cual seria el asiento contable cuando se paga la Renta de No domiciliados.

Gracias por tu explicación, pero al mayorizar tu ejm. queda con saldo deudor la 40, no se soluciona el tema, como rebajo la 40?

cargo a gasto? pienso que no, pero no encuentro la solución, por favor mayoriza tus asientos

MIguel, entonces al reconocer el IGV sera

4011 ———- xxxx

16——————————-xxx

Me gusto mucho la información que nos proporcionas, se que muchos de nosotros aprendemos de ello.

Gracias 🙂

Buen aporte, tengo una consulta, el igv debe ser declarado dentro del registro de compras para utilizarlo como crédito fiscal? si es así como lo agregas en el registro de compras?

Es correcto.

El asiento contable perfecto, pero La cuenta 1674 IGV por acreditar no domiciliado en que momento queda saldado ? .

Para poder utilizar el gasto 1ro .se pago el IGV. correcto El

Cuando utilizas como crédito fiscal el IGV de no domiciliados (Declara Fácil).

Excelente el modelo del asiento contable, con no Domiciliados

Gracias, buenas vibras 🙂

Hola Miguel, respecto al IGV no domiciliado, en mi caso compre un software a un no domiciliado (en dolares) para venderlo dentro del pais, al respecto, en enero se pago al proveedor, posteriormente en febrero el proveedor emite el invoice ($), y recien en mayo voy a pagar el IGV no domiciliado. La pregunta es : ¿ que fecha debo tomar para determinar el tipo de cambio y declarar el IGV en soles en el formato 8.1?

La fecha del nacimiento de la obligación tributario IGV no domiciliados.

Buen aporte Miguel. Eres un joven desprendido. Gracias por compartir. Tengo entendido que si el igv en el ejemplo que indicas no se usa como crédito fiscal se puede usar como gasto. En este caso es necesario anotar el invoice tambien en el registro de compras 8.2?

Si es correcto.

Como siempre, buen aporte Miguel… muchas gracias… también ví el buen doctor, excelente serie.

Muchas gracias 🙂

Miguel. En que momento salda la cta 16?.

Cuando utilizas el IGV no domiciliados en tu declaración (declara fácil).

Buen tema Miguel, gracias por compartir tus conocimientos, tengo una consulta, en el caso de una empresa que se dedica a la producción de videos para entidades financieras que se ven en sus agencias, y para la producción de estos vídeos utiliza música por la cual paga, y la empresa que está en Australia le emite un Invoice a nombre de la empresa, se debe pagar Igv por este concepto y Renta de no domiciliado, y también se debe registrar en el Registro de Compras 8.2.?

Saludos

Es correcto, debes pagar el IGV de no domiciliados y retener la renta al no domiciliados, si esto no es posible, lo asume la empresa.

Hola Miguel, excelente los temas que nos compartes, ¿Mi consulta es la siguiente, una empresa exportadora acuerda con su cliente que el término de comercio es a Valor CFR, la empresa exportadora va asumir el pago del servicio Transporte Marítimo (BL) y en la factura de venta del exportador aparte de la mercadería se adiciona un item del flete marítimo.. Para estos casos aplica el tema de Igv y renta de no domiciliados, gracias de antemano.

No porque, tú lo estas facturando.

Excelente.

Muchas gracias 🙂

Miguel, buenas tardes, primero darte gracia por la información, pero me surge una duda: Según tu ejemplo en que momento se va a dar de baja la cuenta 1674 igv por acreditar no domiciliado?

Saludos

Cuando lo utilizas como crédito en tu declaración.

Gracias Miguel por compartir tus conocimientos🤗

Muchas gracias, bendiciones 🙂