El 90% de las empresas actualmente poseen un activo intangible, ya sea para el campo producción, contable, marketing, etc. Un dato muy importante que debes saber es que el tema de intangibles muchas veces lleva a tomar una decisión muy relevante en cuanto a la amortización en el aspecto tributario (gasto en un ejercicio o amortización en 10 años).

El tema de activos intangibles es especial también porque en la mayoría de casos se va a notar una diferencia temporal, por el registro de tu amortización (según NIC 38) vs. tú registró de amortización según lo tributario (TUO LIR).

Sobre este tema te voy a comentar lo básico, su registro contable en la compra de un activo intangible, y lo que debemos tener en cuenta en caso de la amortización.

Amortización Contable – NIC 38

Cuando leemos las NIC 38 veremos que lo clasifica en 2 categorías: finita o indefinida en relación con la vida útil del activo. Veamos lo que menciona textualmente la NIC 38 en el párrafo 88:

La entidad valorará si la vida útil de un activo intangible es finita o indefinida y, si es finita, evaluará la duración o el número de unidades productivas u otras similares que constituyan su vida útil. La entidad considerará que un activo intangible tiene una vida útil indefinida cuando, sobre la base de un análisis de todos los factores relevantes, no exista un límite previsible al periodo a lo largo del cual el activo se espera que el activo genere entradas de flujos netos de efectivo para la entidad.

Porque es importante evaluar el activo intangible, porque para proceder a la amortización dependerá si es finita o indefinida. Vamos a leer el párrafo 89 de la NIC 38:

La contabilización de un activo intangible se basa en su vida útil. Un activo intangible con una vida útil finita se amortiza (véase los párrafos 97 a 106), mientras que un activo intangible con una vida útil indefinida no se amortiza (véanse los párrafos 107 a 110).

En conclusión, el activo intangible finito se amortiza, mientras que el activo intangible indefinido no se amortiza.

Amortización Intangibles – TUO LIR

En cuanto al aspecto a tributario, se asemeja un poco a lo que menciona la NIC 38, en el sentido que solo permite la amortización de activo intangible finito. Veamos el inciso g) del artículo 44 del TUO LIR:

La amortización de llaves, marcas, patentes, procedimientos de fabricación, juanillos y otros activos intangibles similares. Sin embargo, el precio pagado por activos intangibles de duración limitada, a opción del contribuyente, podrá ser considerado como gasto y aplicado a los resultados del negocio en un solo ejercicio o amortizarse proporcionalmente en el plazo de diez (10) años. …

En el reglamento se determinarán los activos intangibles de duración limitada.

Como notamos en el aspecto tributario tenemos 2 opciones: deducir como gasto el monto de adquisición del activo en un solo ejercicio. O Amortizar en 10 años. Un detalle importante chico es el último párrafo:

En el reglamento se determinarán los activos intangibles de duración limitada.

Esa tarea les dejo para ustedes, revisen el reglamento para la determinación del activo intangible de duración limitada (finito).

Caso Práctico: Compra de una Patenta

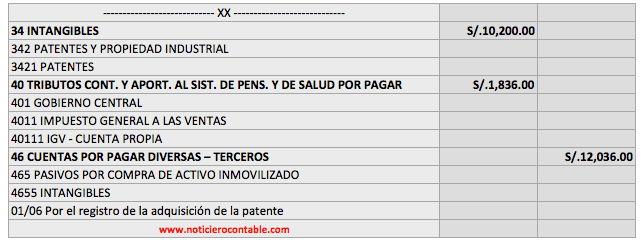

El 01 de junio la empresa Noticiero Contable SAC ha realizado la compra de la patente “sobre el uso de la tecnología Java” el monto de la adquisición es S/. 10,200 más IGV. El periodo de uso de la patente será 5 años. Analicemos su registro contable.

Lo primero, para realizar el registro contable, tenemos que analizar que dicho intangible cumpla los requisitos del párrafo 8 de la NIC 38 (en este caso lo cumple).

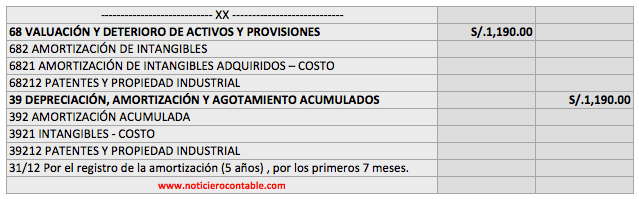

En el caso de la amortización según la NIC 38, lo debemos hacer con base en la vida útil, siempre y cuando sea un activo intangible finito.

Para el presente caso, se toma como base los 5 años de vida útil, el registro se hará por los primeros 7 meses del primer ejercicio.

En el tema tributario, dependerá de la posición que tomemos, deducirlo en un solo ejercicio o amortizarlo en 10 años. Posibles opciones:

a. Si consideremos como gasto en un solo ejercicio.- Si realizamos dicho procedimiento, tendremos que “deducir” a la hora de la presentación de la DJ Anual.

¿Por qué?

Estamos solo amortizando S/1,190, cuando podemos tributariamente vamos a deducir S/. 10,200. Según la NIC 12 se registrará un Pasivo Tributario Diferido (88/49).

b. Si consideramos la amortización a 10 años.- Si realizamos dicho procedimiento, tendremos que “adicionar” a la hora de la presentación de la DJ Anual.

¿Por qué?

Contablemente, estamos amortizando S/, 1,190, cuando tributariamente solo podemos deducir S/. 595. Según la NIC 12 se registrará un ActivoTributario Diferido (37/88).

Conclusiones

- En el tema de amortización de intangibles se debe establecer políticas sobre la posición de la empresa en el tema tributario (gasto en un solo ejercicio o amortización a 10 años).

- Lo importante en el tema intangible es determinar si es de característica finita o indefinido.

Mi empresa compro una marca (activo intangible) , se le cancelo al tercero.

El costo de la marca es prox de 300mil que fue cancelada en el ejercicio 2024 , puedo considerar como gasto total dentrol del ejercicio 2024 o debo amortizar en 10 años ese intangible. Me ayudas con la base legal tributaria 🙁

Buen día, Miguel una consulta, si yo pago una tasa a Indedopi por un registro de marca, debo contabilizarlo como un intangible? pero porque perdería el gasto en caso lo quiera amortizar? no sería mejor registrarlo como un gasto de frente con una 653?

Espero tus comentarios por favor. Gracias

Es como un activo y luego lo deprecias, igual es el intangible, lo reconoce y luego se amortiza.

Se compra al crédito un SW business por 20000 mas igv se amortiza en 10 años como hago para sacar la amortización.

A razón de 10 años.

Hola miguel primero agradecerte por los aportes realizados .

una pregunta se ha pagado por instalar un sistema por 2000 soles con factura mi pregunta es debo mandarlo todo al gasto o despreciarlo como activo ? agradecería tu respuesta ya que estoy con la duda. gracias.

Es un intangible, que puedes mandarlo al gasto o amortizar hasta un plazo de 10 años, tu eliges.

Muchas gracias Miguel.

Una consulta, el derecho de llaves esta comprendido dentro de intangibles, si pago solo un monto este puede amortizarse en un solo ejercicio por el monto pagado ó por el total? gracias.

Si lo puedes mandar al gasto en un solo ejercicio.

Buena Conclusion !

Muchas gracias 🙂

Estimado, pero si se comprara en 10 cuotas y no al contado? solo se amortizaría la parte pagada tributariamente ?

No, todo el valor.

Se puede registrar contra capital un intagible, esto es que la empresa no lo compra, simplemente se registra algo que ya tiene como una marca, lo cargo a intangible y lo abono a capital, ésto es correcto?

Si puedes hacerlo, si es el aporte de un socio.

Gracias!!, me fue de gran ayuda para recordar algunos aspectos importantes de la NIC 38 :).

Gracias 🙂

Excelente las aclaraciones según nic 38 en cuanto se refiere a los intangibles. Gracias amigo miguel.

Muchas gracias amigo 🙂

Excelente, buena la explicación sobre intangibles, gracias.

Gracias Amigo 🙂