¿Qué es la dación de pago?

En términos sencillos es cuando se cancela parcial o total una deuda monetaria con un bien, por ejemplo, una maquinaria, mercadería, etc.

Esta figura denominada “dación de pago” está regulada por el artículo 1265 del Código Civil.

Pero, como se realizaría el tratamiento contable y tributario para una empresa que cancela una obligación con un bien distinto al acuerdo original (dinero).

Dación en pago de impuestos

La empresa Noticiero Contable tiene una deuda de S/ 80,000 soles con su proveedor de tecnología, para cancelar la deuda, la empresa cancelará la obligación, un vehículo (BWM 125i)

Impuesto a la Renta

En el artículo 5 de la LIR menciona que se entiende por enajenación todo acto de disposición por el que se transmita el dominio a título oneroso, por lo tanto, afecto al impuesto a la renta.

Por otra parte, el artículo 32 de la LIR menciona en los casos de ventas, aporte de bienes y demás transferencias de propiedad a cualquier título, el valor asignado a los bienes para efectos del Impuesto será el de mercado.

Impuesto General a las Ventas

El artículo 3 de la LIGV establece que transferencia de propiedad de bienes califica como una venta afecta al IGV. Adicionalmente, cuando se entrega los bienes nace la obligación tributaria y además la obligación de emitir el comprobante de pago.

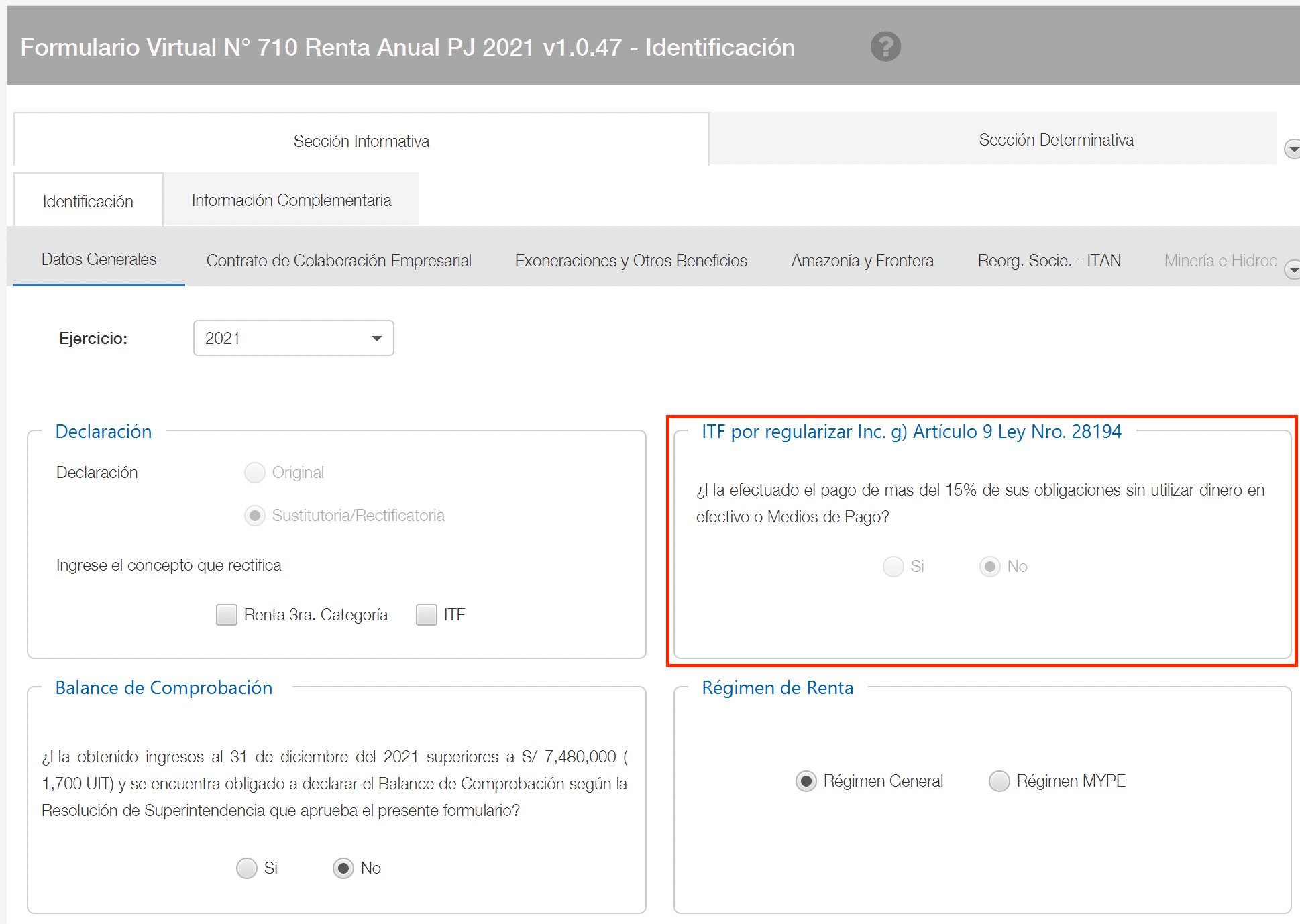

Bancarización

En una operación de dación de pago, no hay obligación de bancarizar, dado que no existe un pago en dinero.

Por otra parte, estas operaciones deberán declararse y cancelarse mediante la DJ Anual del ejercicio, siempre y cuando superen el 15% de operaciones canceladas.

Buenos Dias, mi consulta es : Si la dacion en pago está afecta al IGV y la Renta; cual sería la diferencia entonces con la figura de la compra venta en materia contable y tributaria.

Gracias

En el final ambos están gravado, la única diferencia es que no es una transacción donde no hay dinero en el 100% de la operación.