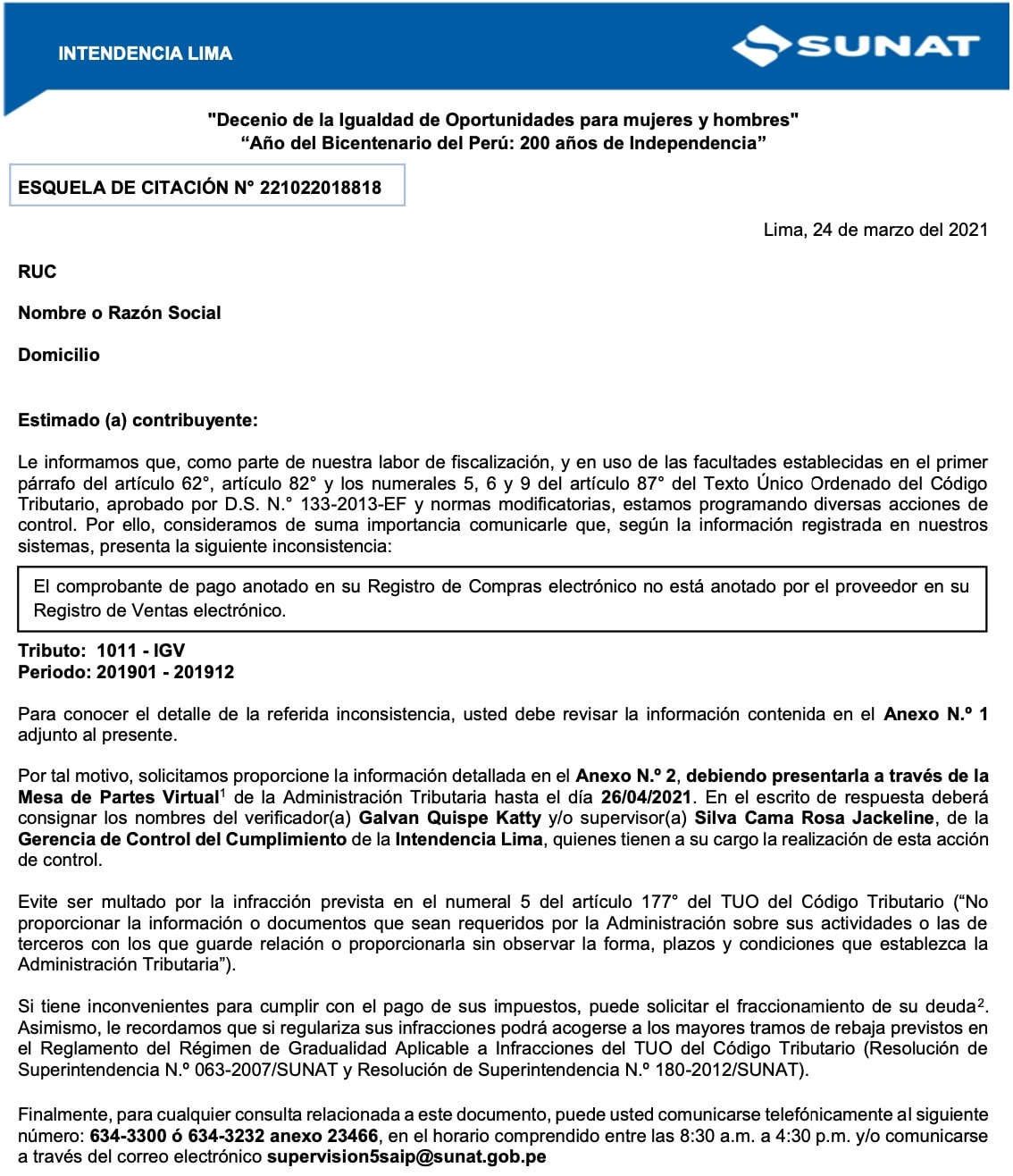

El comprobante de pago anotado en su Registro de Compras electrónico no está anotado por el proveedor en su Registro de Ventas electrónico.

La frase antes mencionada es el tema principal de la esquela de citación que SUNAT está enviando a muchos contribuyentes.

En primer lugar, debemos notar que el impuesto a fiscalizar es el Impuesto General a las Ventas. Adicionalmente, se detalla el periodo de revisión.

Esquela de Citación SUNAT

Miguel ¿Qué es una esquela de citación SUNAT?

Es un documento que se notifica al contribuyente y requiere que visite un Centro de Control y Fiscalización o las oficinas de la Administración Tributaria, a fin de que un verificador lo atienda y le explique respecto a las diferencias detectadas.

Actualmente, por tema de la pandemia, los descargos se realizan mediante Mesa de Partes de SUNAT.

Inconsistencias Tipificadas

El punto principal que indica la esquela de citación es:

El comprobante de pago anotado en su Registro de Compras electrónico no está anotado por el proveedor en su Registro de Ventas electrónico.

Significa que tú proveedor emitió un comprobante de pago, pero resulta que no lo declaró en su registro de ventas.

Miguel ¿Por qué sucede esto?

Múltiples escenarios, por ejemplo:

1. Operaciones No Reales

Un contribuyente que se dedica a comprar facturas de favor, y a pesar de que son electrónicas, su proveedor no declara dichos “comprobantes”.

2. Error en la Anotación

El contribuyente anotó incorrectamente el comprobante de pago, por ejemplo, anotó incorrectamente la serie, número, monto, etc.

3. Comprobante Pago Electrónico no enviado SUNAT

El contribuyente recibe de su proveedor un comprobante de pago electrónico desde un sistema de emisión de electrónica (distinto al SEE-SOL), pero se olvida enviar el comprobante a SUNAT.

Este punto es muy importante de explicar, recordemos que una representación impresa (archivo PDF) no garantiza que el comprobante de pago electrónico sea válido.

El archivo que valida un comprobante de pago electrónico es el CDR = Comprobante de Respuesta. Este archivo valida que un comprobante de pago electrónico ha sido recibido por SUNAT.

4. Error de SUNAT

Una última opción es un error en los cruces de información realizado por el verificador, en dicho supuesto es importante tener la información adicional que verifique que las operaciones descritas son fehacientes.

Infracciones Tributarias Esquela Citación

Miguel ¿Cuáles son las infracciones tributarias respecto a una esquela de citación SUNAT?

Depende de cada citación, pero revisemos las principales.

No responder la Esquela de Citación

Numeral 5 del Artículo 177° del Código Tributario:

No proporcionar la información o documentos que sean requeridos por la Administración sobre sus actividades o las de terceros con los que guarde relación o proporcionarla sin observar la forma, plazos y condiciones que establezca la Administración Tributaria

Régimen General o RMT

- Sanción: 0.3% IN

Régimen Especial de Renta

- Sanción: 0.3% IN

La sanción no podrá ser menor del 10% UIT ni mayor 12 UIT.

Operaciones no Reales

Numeral 1 del Artículo 178° del Código Tributario:

No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación y el pago de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarios o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares.

En caso que se configure la compra de facturas (operación no real), el contribuyente deberá pagar el IGV no pagado y la multa por tributo omitido por pagar.

Régimen General, RMT o RER

- Tributo: Pagar el IGV usado indebidamente

- Sanción: 50% del tributo omitido por pagar

No hay sanción alguna

Si el contribuyente verifica que es un error de anotación de los comprobantes de pago, por ejemplo un error en los números de serie de los comprobantes, solo bastará con corregir el registro de compras electrónicos.

Miguel ¿Cómo se corrige el registro de compras electrónico?

Es muy sencillo.

En primer lugar, lo realizaras en tu próxima anotación de registro de compras, por ejemplo el periodo Abril, anotando la operación correcta y el estado 9.

Finalmente, recuerda siempre respetar:

- El periodo que te equivocaste

- La llave

- El estado de corrección: 9

Recomendación

- Esta semana empezamos el Curso Presencial: "SIRE SUNAT 2024", te permitirá aprender como presentar los registros electrónicos utilizando macros en excel, si deseas información, te dejo este link: Taller Práctico SIRE SUNAT 2024.

me notificaron una esquela de Citacion porque hay una diferencia de lo declarado ingresos en el balance 2020 y lo declarado mensualmente las ventas de enero a diciembre del 2020.

por error declare doble un importe en el periodo 01-2020

exporte por 200,000 soles y por error digite este mismo importe

quisiera saber un modelo de escrito para presentar a la SUNAT

Gracias

Te respondemos por correo.

Excelente Miguel, justo estoy descargando a sunat para sustentar los comprobantes, el proceso es tal como lo indicas….

Es correcto.