El PCGE Modificado 2019 ha sido homogenizado con las NIIF, contemplando aspectos relacionados con la presentación y revelación de información.

Divisionaria

4011 Impuesto General a las Ventas

- 40111 IGV – Cuenta propia

- 40112 IGV – Servicios prestados por no domiciliados

- 40113 IGV – Régimen de percepciones

- 40114 IGV – Régimen de retenciones

- 40115 IGV – Importaciones

- 40116 IGV – Destinado a operaciones gravadas (NO)

- 40117 IGV – Destinado a operaciones comunes

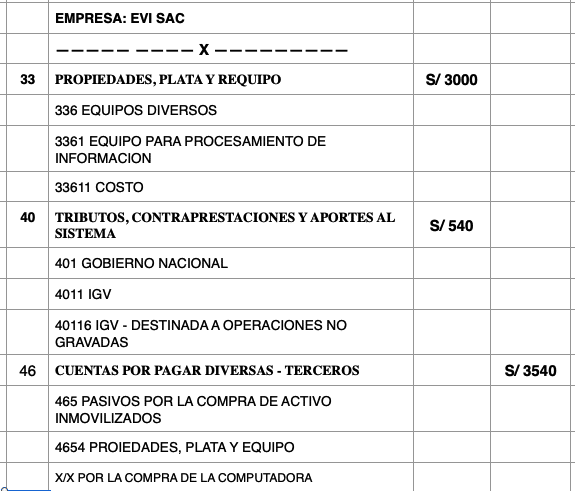

Caso Práctico de IGV destinado a Operaciones no Gravadas

Un colegio EVI SAC. ha comprado una computadora por S/ 3,000 más IGV. No obstante, se conoce que el colegio solo brinda servicios educativos (no gravados con el IGV) y que en consecuencia no tendrá derecho al crédito fiscal procedente de la compra de la computadora.

¿Cómo se realiza el asiento contable de IGV destinado a Operaciones no Gravadas?

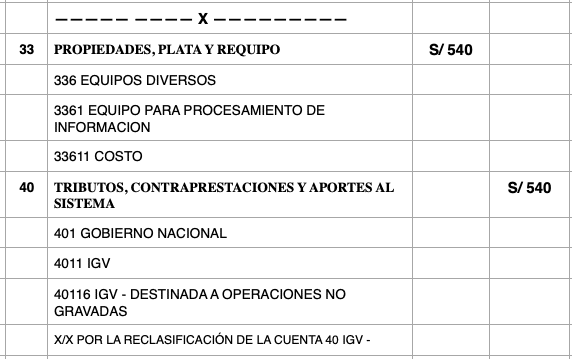

Utilizar el IGV como Gasto o Costo

El artículo 69 del Texto Unico Ordenado de la Ley del Impuesto General a las Ventas menciona:

El Impuesto General a las Ventas no constituye gasto ni costo para efectos de la aplicación del Impuesto a la Renta, cuando se tenga derecho a aplicar como crédito fiscal.

Por lo tanto, en los casos que el contribuyente no tenga el derecho de aplicarlo como crédito fiscal, podrá usarlo como costo o gasto.

Registro de Compras Operaciones no Gravadas

Debemos tener presente que en el registro de compras existe una columna especial para este tipo de operaciones no gravadas.

HOLA QUISIERA POR FAVOR ME ORIENTEN COMO ES EN EL CASO TENGO CREDITO FISCAL Y VA SIENDO CONSUMIDO ESE CREDITO COMO SERIA EL TRATAMIENTO CONTABLE.

DE ANTEMANO MUCHAS GRACIAS

Que pasaría si estoy de baja y tengo Compras con igv, en cuanto me de alta puedo utilizar esa compra más el igv como gasto o solo la base imponible o ninguno?

Desde mi punto de vista no podrías usarlo.

Entonces el ejemplo del asiento Nro 1 va en el Registro de Compras y el asiento Nro 2 va en Diario ? gracias Miguel

Ambos van en compras.

Buenas tardes Miguel. El IGV de CPE originados en viáticos puede considerarse gasto en caso no quiera tomarlo como crédito fiscal. Gracias.

Si es correcto, la regla es que si no se utiliza el IGV, puede ser costo o gasto.

Una consulta, en el caso de los registros de agua, luz, telefono y gas natural de un colegio, estos servicios tambien deben ir en la columna de adquisiciones gravadas destinadas a operaciones no gravadas? y debo llenar la columna de base imponible y la columna del igv? gracias.

Creo que deberias usar la columna de prorrata (si tienes ingresos gravados con IGV), delo contrario estaria bien lo que indicas.

Hola Miguel buen día, mi consulta es, compre una computadora, y estantes para mi farmacia, es valido utilizar ese IGV como crédito fiscal??

Es correcto.

buenas tardes Miguel, respecto a una compra de mercaderías como quedaría mi cuenta 40 por el IGV de esa compra.

Si el ejemplo fuera adquisición de mercadería, el igv debería estar insertado en el costo unitario del producto? o solo queda a nivel de asiento contable, existiendo una diferencia entre el valor kardex con asiento contable?

El IGV no ingresaría al costo.

Finalmente, el total de 3,540 soles es costo.

estoy en lo correcto?

Es correcto.

Gracias por el aporte Miguel, mi consulta para efectos de la depreciación se tomaria como base los 3,000 o 3,540 agregándole el IGV debido a que lo mandas al costo.

Los 3540 soles, el IGV forma parte del costo.

Miguel Buenos días una consulta en este caso el total de la factura de S/. 3540.00 para declarar en el PDT mensual es en la casilla 110 o 113. Gracias por tu apoyo.

Hola Miguel, una consulta. Los colegios particulares, pueden usar como gasto o costo el IGV de sus compras? Ya que ellos estan inafectos al IGV, y como indica en su ejemplo en el caso de los activos fijos del colegio, para la depreciación tengo que considerarlo mas el IGV? Es decir compro una computadora por 2,500 soles, incluido IGV, ese monto empiezo a depreciar? Agradesco su respuesta.

Es correcto todo lo mencionado.

Hola Miguel me gustó tu explicación,pero una pregunta si es costo pensé que el asiento sería la 69a la 40111 y cuando sería gasto la cta sería 94ala 4011 . Esto esta bien o mal el asiento ya que me dijeron que es así ayúdame por favor porque estoy aprendiendo recién con asientos contables.

Pareciera que es un enfoque para una contabilidad de costo.

Interesante el caso pero existe un error en el primer asiento de compra x q la cta. 40 la estan abonando debiendo ser un cargo.

Saludos

Es cierto, ya esta corregido. Gracias.

Gracias Miguel.

Muchas gracias, buen día.

Si me parece muy bien el tema es interesabte, pero el asiento contable que hiciste al parecer no tiene partida doble.

Por otra parte que estado llevaría en el registro de compras siendo esta compra destinada a operaciones no gravadas como en su ejem. ? 0 o 1?

Se debe registrar con estado 1. El 0 es para operaciones opcionales.