Con la promulgación de la Ley 30334 que inafecta a la gratificación de descuento de pensión, también hace mención de una bonificación extraordinaria.

En su artículo 3 de la Ley 30334 menciona:

El monto que abonan los empleadores por concepto de aportaciones al Seguro Social de Salud (Essalud) con relación a las gratificaciones de julio y diciembre son abonados a los trabajadores bajo la modalidad de bonificación extraordinaria de carácter temporal no remunerativo ni pensionable.

Esto quiere decir que el monto afecto a las gratificaciones por concepto de essalud, se le debe abonar al trabajador por concepto de bonificación.

Una acotación a mencionar es que en la mayoría de casos los trabajadores están registrados al essalud, siendo la tasa de aportación del 9%.

Pero puede darse el caso de trabajadores que estén afiliados a una EPS, su tasa de aportación al essalud es 6.75%.

[Tweet “La bonificación extraordinaria es el 6.75% de la gratificación – EPS”]

Si deseas saber como se calcula la gratificación en base a la Ley 30334, te recomiendo que leas el siguiente artículo donde verás 10 casos prácticos (ver caso práctico).

¿Cómo calculamos la bonificación extraordinaria?

Responder esta pregunta para muchos debe ser muy fácil:

Miguel facilito: La bonificación extraordinaria es el 9% de la gratificación (para el caso de un trabajador que esta afiliado al essalud).

La respuesta esta correcta ☺

Pero ahora déjame hacerte otra pregunta:

Ejercicio práctico (para ti que estas leyendo)

Supongamos que mi gratificación trunca sale S/. 500.00 soles ¿Cuánto sería mi bonificación extraordinaria?, ten en cuenta que el aporte mínimo de essalud se basa en el RMV (S/. 750.00).

Si tienes clara la respuesta, entonces te recomiendo que cierres la ventana del navegador, y veas otra noticia.

Esta es una pregunta que muchos se hacen y tienen opiniones divididas, ya que existen dos posibles respuestas:

- Bonificación Extraordinaria –> 9% de S/. 500.00

- Bonificación Extraordinaria –> 9% de S/. 750.00 (aporte mínimo essalud)

Si revisamos el artículo 3 de la Ley 30334, no menciona nada acerca de algún aporte mínimo de la bonificación, pero por otro lado el PDT PLAME calcula el aporte de essalud como mínimo de la RMV.

Ley 30334 – PDT PLAME

Si resaltamos lo que menciona el artículo 3 en su primera oración:

El monto que abonan los empleadores por concepto de aportaciones al Seguro Social de Salud (Essalud) con relación a las gratificaciones de julio y diciembres

Puedes notar que la clave es saber ¿Cuál es el monto de aporte de essalud por concepto de gratificación?.

Entonces yo les pregunto: ¿Dónde se declara los aportes de Essalud? , la respuesta es en el PDT PLAME.

Entonces vamos analizar como el PDT PLAME realiza los aportes del essalud en diferentes casos prácticos para determinar la respuesta.

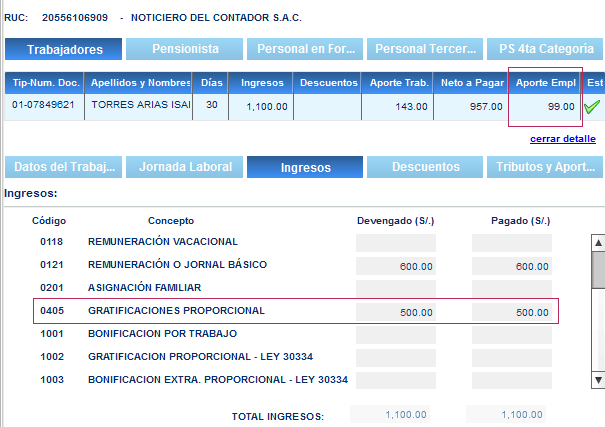

Caso 01.- Trabajador con sueldo y gratificación mayor a la RMV

Sueldo: S/. 1,000 —> (S/. 90 Essalud)

Gratificación: S/. 833.33 —> (S/. 75 Essalud)

Essalud: S/. 165.00

Una aclaración, estoy utilizando una casilla de gratificación afecta a descuento y aporte de Essalud (para ver como lo calcula).

Como vemos en el primer caso el PDT PLAME para calcular el aporte del essalud realiza la suma de los ingresos percibidos.

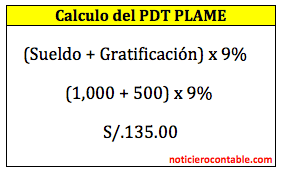

Caso 02.- Trabajador con sueldo mayor a RMV, pero gratificación menor a RMV

Sueldo: S/. 1,000 —> (S/. 90 Essalud)

Gratificación: S/. 500.00 —> (S/. 45 Essalud)

Essalud: S/. 135.00

Como vemos nuevamente el PDT PLAME para el calculo vuelve a sumar ambos conceptos.

No realiza el calculo del essalud por separado, aplicando su regla de aporte mínimo a cada concepto.

Caso 03.- Trabajador con sueldo y gratificación menor a la RMV

Sueldo: S/. 600.00 —> (S/. 54 Essalud)

Gratificación: S/. 500.00 —> (S/. 45 Essalud)

Essalud: S/. 99.00

En este caso los montos son menores a la RMV, y el PDT PLAME lo que hace es calcular el essalud sumando ambos conceptos.

Significa que el PDT PLAME no realiza los cálculos por separados (en el sentido de aplicar su norma de aporte mínimo – RMV).

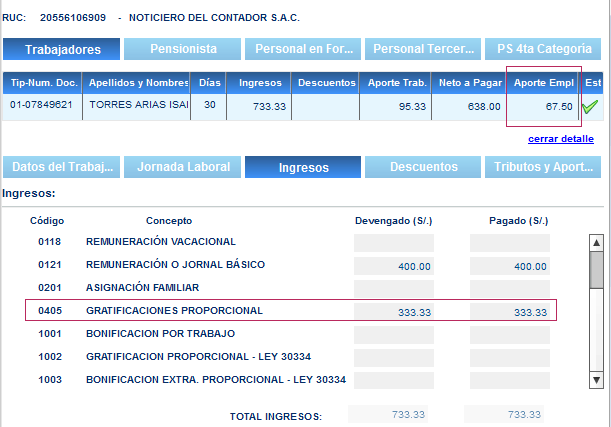

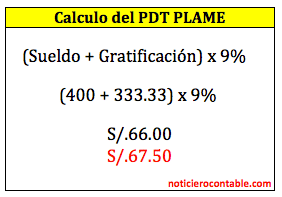

Caso 04.- Trabajador con sueldo más gratificación menor a la RMV

Sueldo: S/. 400.00 —> (S/. 36.82 Essalud)

Gratificación: S/. 333.33 —> (S/. 30.68 Essalud)

Essalud: S/. 67.50

Solo cuando los ingresos totales son inferiores a la RMV el calculo del essalud se realiza en base a la RMV.

Conclusiones

Por lo tanto la respuesta más lógica es: en caso de una gratificación trunca menor a la RMV la bonificación extraordinaria se realizara sobre dicho monto.

En los tres primeros casos vemos que el PDT PLAME realiza el calculo del essalud sumando los ingresos, no aplica su norma de aporte mínimo a cada monto individualmente.

Solo cuando ambos conceptos sumados no superan la RMV, el aporte de essalud será en base a la RMV, pero eso no significa que la bonificación extraordinaria debe ser S/. 67.50, recuerda dicho aporte es por la remuneración + la gratificación trunca (lo que aplico es una regla de tres).

Por otro lado existe una técnica para reducir la bonificación extraordinaria a “cero”, y algunos trucos más que lo compartiré con todos los asistentes del Taller Practico de Actualidad Laboral 2015 – 2016, serán 03 días de pura casuística laboral, más información aquí

Miguel, en el caso que incluyas la gratificación proporcional (Cód. 0405) como tus ejemplos, veo que en la pestaña de Tributos y Aportes, el PLAME considera ese monto para los cálculos base para los conceptos relacionados con la AFP, pero en este caso me parece que no debería considerarse para los cálculos de la aportación a la AFP, cierto? Por favor despejarme esa duda. Gracias.

Buenas tardes, a un trabajador que laboro desde el mes de noviembre, le corresponde gratificación extraordinaria? si es si, se calcula proporcional a los 2 meses laborados?, gracias por tu respuesta, saludos.

Miguel buenas tardes, porque el trabajador que está en una EPS recibe un menor monto en comparación con el que no lo esta?, no es acaso un perjuicio para el primer trabajador? o cuál es la explicación técnica de lo contrario

El motivo es el aporte de essalud. La bonificación nace del aporte de essalud según la categoría de salud del trabajador (Essalud 9% y EPS 6.75%).

Buenas tardes Miguel:

Dices que en caso de una gratificación trunca menor a la RMV la bonificación extraordinaria se realizara sobre dicho monto. Pero el realizar las consultas en las Oficinas de EsSalud te hacen ver una Ley en dice que los aportes que se realizan a EsSalud, por ningún motivo debe ser inferior sobre la RMV. Por favor a ver si aclaramos este caso, muchas gracias. Un abrazo

Si ya tienes la respuesta del essalud, solo aplicalo.

Hola Miguel, una consulta:

los empleados publicos bajo el DL 276 perciben bonificacion extraordinaria del 9% de essalud??? te hago la pregunta debido a que la Ley 30334 art 3 habla unicamente de Gratificaciones y los empleados publicos perciben AGUINALDO.

si pudieras ayudarme en esta duda te lo agradeceria.

saludos

Silvana Hermoza

No reciben bonificación, solo aguinaldo que el estado programe.

Si gano 5,000 cuanto es que se debe de descontar tanto en essalud como en onp ?

Solo te descuentan ONP que es el 13%.

Buenos dias. Agradesco la rpta.

Los trabajadores de las pequeñas empresas también reciben el 9 % de Bonificación Extraordinaria?

Es correcto.

Hola miguel, una consulta, en caso de que no pague bonificación extraordinaria en diciembre cómo puedo subsanar? ahora cual seria el calculo o monto si su remuneración es 800.00 y se pagó como gratificación 400.00 (50% por ser remype).

La bonificación extraordinaria es 9% de la gratificación para los trabajadores afiliados al essalud.

Muy bueno y didáctico, me encanto!!

Felicitaciones…

Muchas gracias 🙂

La bonificacion de la gratificacion que se da al trabajador en que casillero se coloca para que no este afecto a renta de 5ta categoria,

Dicha bonificación esta afecta a 5ta categoría.

La Gratificación por Navidad y bonificación extraordinaria esta afecta al SCTR ?

No.

Miguel, podrias ayudarme con el numero de ley de Bon.Extr.9% que debe figurar en las boletas de pago por gratificación 2015? con tanto cambio ya no se que numero poner, anterior era la Ley 29714 y ahora es la 30334? o no.. gracias

Es Ley 30334.

Mi sueldo es de 2500 cuando debo recibir de aguinaldo he trabado todo el año es sector privado.

Si te refieres por concepto de gratificación, deber ser una remuneración. Tienes que tener en cuenta el regimen laboral de la empresa también, ya que en caso de ser pequeña empresa solo paga el 50% o en el peor de los casos las microempresas no estan obligadas a pagar.

Me puedes explicar con un ejemplo que es la bonificación extraordinaria?

Es el 9% del calculo de la gratificación (lo que se deja de aportar al essalud como aporte), en caso de EPS 6.75%.

Hola Miguel tengo una duda, como se calcula la bonificación extraordinaria en caso que el trabajador perciba asignación familiar..??? si suponemos que gane S/. 1,000 entonces su bonificación seria S/. 90 o (1000 sueldo + 75 asignación familiar.)*9% => 96.75…..

La bonificación extraordinaria se calcula en base de la gratificación percibida.

Dígame, hay una diferencia entre sector publico y privado? se dice que el sector privado recibe GRATIFICACION, mientras que el sector publico: AGUINALDO, al primero si le corresponde esta bonificación extraordinaria, pero al sector publico le corresponde tambien? o no?

No le corresponde.

Ah, claro es sobre la proyección, ok gracias amio.

Super amigo.

Hola Miguel, muy didáctico tu blog, felicidades¡¡. Una consulta amio, un empleado antiguo con sueldo de S/.1000.00 y que en julio por la gratificación le depositaron S/1090.00 (1000 grati + 90 bonif.ext). Ahora, en el PLAME (que se declaró en agosto) en la casilla “renta de 5 categ. retenciones”, su sueldo sumaba S/.2090.00. Mi pregunta es ¿estaba afecto a renta de 5ta o no? puesto que paso el limite de S/.1925.00. Agradecería que hicieras un caso practico con ese tipo de detalles. Muchas gracias¡¡

No esta afecto a 5ta amigo, porque se proyecta el ingreso de todo el año para el calculo.

Disculpe Sr Miguel tengo una duda sobre los cálculos de las graftificaciones. si yo recibo la remuneración minima vital de 750.00

cuanto debo recibir de gratificación.

Si has laborado los 6 meses de enero a junio, debería ser un sueldo completo, pero tambien hay que tener en cuenta el regimen laboral de la empresa.

Estimado Miguel :

En el caso de que el sueldo + gratificación no supere la RMV significa que se aplicará el 9% de la gratificación y no S/. 67.5 ?

Gracias por tu respuesta,

Es correcto, pero sera un poquito más, en el ultimo ejemplo es tu caso similar, le saco proporcional el aporte de essalud.