Ley que modifica el artículo 85 del texto único ordenado de la ley del impuesto a la renta sobre pagos a cuenta por rentas de tercera categoría

Mediante la Ley Nº 29999 se modifica el artículo 85º del Texto Único Ordenado de la Ley del Impuesto a la Renta (LIR), aprobado por el Decreto Supremo Nº 179-2004-EF, estableciéndose que los contribuyentes que obtengan rentas de tercera categoría abonarán con carácter de pago a cuenta del Impuesto a la Renta que en definitiva les corresponda por el ejercicio gravable, dentro de los plazos previstos por el Código Tributario, el monto que resulte mayor de comparar las cuotas mensuales determinadas con arreglo a lo siguiente:

a) La cuota que resulte de aplicar a los ingresos netos obtenidos en el mes el coeficiente resultante de dividir el monto del impuesto calculado correspondiente al ejercicio gravable anterior entre el total de los ingresos netos del mismo ejercicio.

En el caso de los pagos a cuenta de los meses de enero y febrero, se utilizará el coeficiente determinado sobre la base del impuesto calculado e ingresos netos correspondientes al ejercicio precedente al anterior.

De no existir impuesto calculado en el ejercicio anterior o, en su caso, en el ejercicio precedente al anterior, los contribuyentes abonarán con carácter de pago a cuenta las cuotas mensuales que se determinen de acuerdo con lo establecido en el inciso b).

b) La cuota que resulte de aplicar el uno coma cinco por ciento (1,5%) a los ingresos netos obtenidos en el mismo mes.

Los contribuyentes podrán optar por efectuar sus pagos a cuenta mensuales o suspenderlos de acuerdo con lo siguiente:

i) Si el pago a cuenta es determinado según el inciso b), podrán suspenderlos a partir del pago a cuenta del mes de febrero, marzo, abril o mayo, según corresponda. Para tales efectos deberán cumplir con los requisitos señalados a continuación, los cuales estarán sujetos a evaluación por parte de la SUNAT:

a. Presentar ante la SUNAT una solicitud, adjuntando los registros de los últimos cuatro ejercicios vencidos, a que hace referencia el artículo 35º del Reglamento de la LIR, según corresponda. En caso de no estar obligado a llevar dichos registros, deberá presentar los inventarios físicos. Esta información deberá ser presentada en formato DBF, Excel u otro que se establezca mediante resolución de Superintendencia, la cual podrá establecer las condiciones de su presentación.

b. El promedio de los ratios de los últimos cuatro ejercicios vencidos, de corresponder, obtenidos de dividir el costo de ventas entre las ventas netas de cada ejercicio, debe ser mayor o igual a 95%. Este requisito no será exigible a las sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior que desarrollen las actividades y determinen sus rentas netas de acuerdo con lo establecido en el artículo 48º de la LIR.

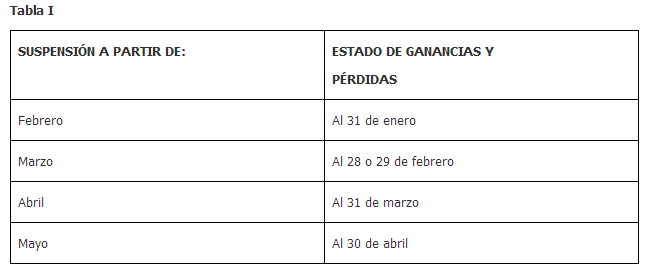

c. Presentar el estado de ganancias y pérdidas correspondiente al período señalado en la

Tabla I, según el período del pago a cuenta a partir del cual se solicite la suspensión:

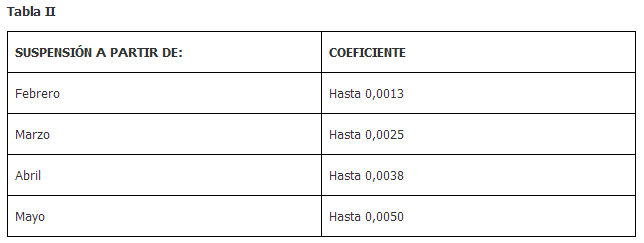

El coeficiente que se obtenga de dividir el impuesto calculado entre los ingresos netos que resulten del estado financiero que corresponda, no deberá exceder el límite señalado en la Tabla II:

De no existir impuesto calculado, se entenderá cumplido este requisito con la presentación del estado financiero.

d. Los coeficientes que se obtengan de dividir el impuesto calculado entre los ingresos netos correspondientes a cada uno de los dos últimos ejercicios vencidos no deberán exceder el límite señalado en la Tabla II.

De no existir impuesto calculado en alguno o en ambos de los referidos ejercicios, se entenderá cumplido este requisito cuando el contribuyente haya presentado la declaración jurada anual del Impuesto a la Renta correspondiente.

e. El total de los pagos a cuenta de los períodos anteriores al pago a cuenta a partir del cual se solicita la suspensión deberá ser mayor o igual al Impuesto a la Renta anual determinado en los dos últimos ejercicios vencidos, de corresponder.

La suspensión a que hace referencia este acápite, será aplicable respecto de los pagos a cuenta de los meses de febrero a julio que no hubieran vencido a la fecha de notificación del acto administrativo que se emita con motivo de la solicitud.

Los pagos a cuenta de los meses de agosto a diciembre podrán suspenderse o modificarse sobre la base del estado de ganancias y pérdidas al 31 de julio, de acuerdo con lo siguiente:

1. Suspenderse:

Cuando no exista impuesto calculado en el estado financiero, o

De existir impuesto calculado, el coeficiente que se obtenga de dividir dicho impuesto entre los ingresos netos que resulten del estado financiero no debe exceder el límite previsto en la Tabla II, correspondiente al mes en que se efectuó la suspensión.

2. Modificarse:

Cuando el coeficiente que resulte del estado financiero exceda el límite previsto en la Tabla II, correspondiente al mes en que se efectuó la suspensión.

De no cumplir con presentar el referido estado financiero al 31 de julio, los contribuyentes deberán efectuar sus pagos a cuenta de acuerdo con la regla general (ver inciso a) e inciso b) hasta que presenten dicho estado financiero.

ii) Los contribuyentes que determinen sus pagos a cuenta de acuerdo con lo dispuesto en el literal b), a partir del pago a cuenta del mes de mayo y sobre la base de los resultados que arroje el estado de ganancias y pérdidas al 30 de abril, podrán aplicar a los ingresos netos del mes el coeficiente que se obtenga de dividir el monto del impuesto calculado entre los ingresos netos que resulten de dicho estado financiero.

Sin embargo, si el coeficiente resultante fuese inferior al determinado considerando el impuesto calculado y los ingresos netos del ejercicio anterior, se aplicará este último.

De no existir impuesto calculado en el referido estado financiero, se suspenderán los pagos a cuenta, salvo que exista impuesto calculado en el ejercicio gravable anterior, en cuyo caso los contribuyentes aplicarán el coeficiente a que se refiere el literal a).

iii) A partir del pago a cuenta del mes de agosto y sobre la base de los resultados que arroje el estado de ganancias y pérdidas al 31 de julio, los contribuyentes podrán aplicar a los ingresos netos del mes el coeficiente que se obtenga de dividir el monto del impuesto calculado entre los ingresos netos que resulten de dicho estado financiero. De no existir impuesto calculado, los contribuyentes suspenderán el abono de sus pagos a cuenta.

Para aplicar lo indicado, los contribuyentes deberán haber presentado la declaración jurada anual del Impuesto a la Renta del ejercicio anterior, de corresponder, así como los estados de ganancias y pérdidas respectivos, en el plazo, forma y condiciones que establezca el Reglamento de la LIR.

¡Cuéntame qué te pareció!