¿Qué libros contables debe llevar un consorcio con contabilidad independiente?

En principio, si ha constituido un consorcio con contabilidad independiente, deberá elegir algún régimen tributario.

Una vez elegido el régimen tributario, podrá saber los registros y/o libros contables a llevar.

Libros Contables para un consorcio

Régimen Especial de Renta

Solo está obligado a llevar los siguientes registros:

- Registro de Compras

- Registro de Ventas

Régimen MYPE Tributario

Los contribuyentes del Régimen Mype Tributario deberán llevar los siguientes libros y/o registros contables con base a sus ingresos:

- Con ingresos anuales hasta 300 UIT: Registro de Ventas, Registro de Compras y Libro Diario de Formato Simplificado.

- Con ingresos anuales mayores a 300 UIT hasta 500 UIT: Libro Diario, Libro Mayor, Registro de Compras y Registro de Ventas.

- Con ingresos anuales superiores a 500 UIT hasta 1700 UIT: Libro de Inventarios y Balances, Libro Diario, Libro Mayor, Registro de Compras y Registro de Ventas.

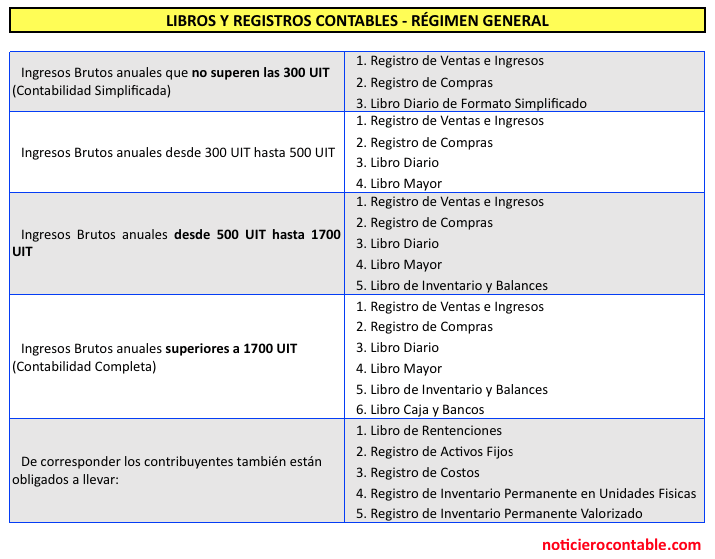

Régimen General

Los contribuyentes del Régimen General deberán llevar los siguientes libros contables con base a sus ingresos:

- Con ingresos anuales hasta 300 UIT: Registro de Ventas, Registro de Compras y Libro Diario de Formato Simplificado.

- Con ingresos anuales mayores a 300 UIT hasta 500 UIT: Libro Diario, Libro Mayor, Registro de Compras y Registro de Ventas.

- Con ingresos anuales superiores a 500 UIT hasta 1700 UIT: Libro de Inventarios y Balances, Libro Diario, Libro Mayor, Registro de Compras y Registro de Ventas.

- Con ingresos anuales superiores a 1700 UIT: Contabilidad Completa, que comprende: Libro Caja y Bancos, Libro de Inventarios y Balances, Libro Diario, Libro Mayor, Registro de Ventas y Registro de Compras.

Los siguientes libros integrarán la contabilidad completa, siempre que te encuentres obligado a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta:

- Libro de Retenciones incisos e) y f) del artículo 34° de la Ley del Impuesto a la Renta.

- Registro de Activos Fijos.

- Registro de Costos.

- Registro de Inventario Permanente en Unidades Físicas.

- Registro de Inventario Permanente Valorizado.

¡Cuéntame qué te pareció!

Para poder publicar un comentario tienes que tener una suscripción Apúntate aquí o Inicia sesión.