Miguel ¿Que modificaciones se han publicado sobre regulaciones de comprobantes de pago?

El 30 de abril de 2018 se publico la Resolución de Superintendencia 113-2018, el cual modifica la regulación de comprobantes de pago.

Estas modificaciones se resumen en 4 puntos:

- Requisito adicional para la autorización de comprobantes de pago.

- Limites para conceder la autorización de comprobantes de pago.

- Adición de requisitos pre-impresos para nuevos comprobantes de pago.

- Declaración jurada informativa y la solicitud de baja.

Por otra parte, los cambios previstos en la Resolución de Superintendencia 113-2018 entrara en vigor el 01 de agosto de 2018.

Postergación de Nuevas Reglas Comprobantes de Pago

El 28 de Julio de 2018 se publico la Resolución de Superintendencia 181-2018, la cual posterga la entrada de la vigencia de la Resolución de Superintendencia 113-2018 al 01 de Setiembre de 2018.

Adicionalmente, modifican el plazo para utilizar los comprobantes de pago que no cumplan con los nuevos requisitos pre-impresos.

ÍNDICE DEL ARTÍCULO

Requisito Adicional para la autorización de Comprobantes de Pago

La primera regulación establece un requisito para solicitar autorización de comprobantes de pago impresos:

Haber informado a la Sunat de por lo menos, el 90% de lo autorizado con ocasión de la solicitud formulada con anterioridad y respecto del mismo comprobante.

No se considera en el computo del referido porcentaje a los comprobantes de pago autorizados cuya baja se hizo efectiva antes de la presentación de la solicitud.

Tratándose de la primera solicitud que se presente, no se aplica este requisito.

Expliquemos este primer punto

Objetivo

Lo que busca la SUNAT es controlar el numero de comprobantes de pago impresos que una empresa va a tener en stock, prácticamente solo te permitirán tener un 10% de stock antes de poder solicitar una nueva autorización.

Preambulo

Recordemos que una empresa designada como emisores electrónicos, en principio debe emitir sus comprobantes de pago (Factura, Boleta y notas) en formato electrónico.

Salvo por causas no imputables al contribuyente, este puede emitir comprobantes de pago impresos.

Por lo tanto, SUNAT busca controlar ese proceso de autorización de comprobantes impresos.

Casuística

Por ejemplo, NOTICIERO DEL CONTADOR SAC solicita medio millar de facturas (500 comprobantes) como precaución ante un tema de concurrencia (no poder emitir un comprobante de pago electrónico).

Luego de 5 meses, la empresa desea solicitar medio millar de facturas adicionales. Se sabe que aun le queda 80 facturas de la primera solicitud (solo se informo 420 facturas).

Analicemos

El primer requisito menciona:

- Informado a Sunat 90% de la solicitud anterior: 90% (500 facturas) = 450 facturas.

Miguel ¿Qué se refiere con haber informado el 90%?

Haber comunicado a la Sunat de los comprobante de pago impreso (muy parecido a lo que actualmente se hace con el PEI SUNAT).

Por lo tanto, la empresa solo ha informado 420 facturas, siendo como mínimo informar 450 facturas.

Finalmente, la empresa no podrá solicitar una nueva autorización de facturas, hasta que no envié como mínimo 450 facturas.

Miguel ¿Que complicado es ahora solicitar nuevos comprobantes de pago?

Un consejo seria solicitar lo máximo posible en el primer requerimiento (la primera solicitud no cumple este requisito).

Limites para conceder la autorización de comprobantes de pago

Esta segunda regulación limita el numero máximo de comprobantes impresos que se pueden solicitar para impresión.

La regla menciona:

Se autoriza, como máximo, el 10% del promedio mensual de lo emitido en el SEE (SEE-SOL, SEE-SFS, SEE-Del Contribuyente, SEE-OSE, se consideran sólo los aceptados para efectos del computo) respecto del mismo tipo de comprobante de pago en los seis meses anteriores a aquel en el cual se presenta la solicitud o 100 formatos por cada tipo de comprobante de pago y por cada establecimiento, lo que en total resulte mayor.

En este supuesto, se debe realizar un promedio de emisión del comprobante de pago electrónico a solicitar, tomando como referencia los seis meses anteriores a la solicitud.

Adicionalmente, el análisis se debe realizar por cada tipo de comprobante, tomando en cuenta los diferentes Sistemas de Emisión Electrónica.

Casuística

Por ejemplo, NOTICIERO DEL CONTADOR SAC solicita el 20 de octubre de 2018, 300 de facturas impresas como precaución ante un tema de concurrencia (no poder emitir un comprobante de pago electrónico).

Se consulta, si será valido dicha solicitud.

Analisis

En primer lugar, debemos analizar el promedio de facturas electrónicas emitidas de los seis meses anteriores de presentado la solicitud.

Por lo tanto, se analizara comprobantes electrónicos emitidos en los meses:

- Setiembre 2018

- Agosto 2018

- Julio 2018

- Junio 2018

- Mayo 2018

- Abril 2018

Adicionalmente, solo se debe analizar las facturas electrónicas (no otro tipo de CPE).

También se considera las facturas electrónicas emitidas desde cualquier sistemas de emisión electrónica (por ejemplo clave sol, facturador, del contribuyente).

Miguel, si solo emito desde Portal Sunat ¿Qué considero?

Solo considera dichas facturas.

- Setiembre 2018: 257

- Agosto 2018: 309

- Julio 2018: 345

- Junio 2018: 199

- Mayo 2018: 234

- Abril 2018: 456

El promedio es: 300

Del promedio solo se puede solicitar el 10%, por lo tanto: 30

Pero, la regla dice comparar 100 formatos por cada establecimiento, el que resulte mayor.

Por lo tanto, solo será permitido la autorización de 100 facturas impresas.

Miguel ¿Qué pasa, si solo emití facturas electrónicas en cuatro meses?

Bajo ese supuesto la regla menciona que solo se obtendrá el promedio en base a los meses en los que se hubiera emitido.

Miguel ¿Qué pasa si nunca emití dicho comprobante, es la primera vez que lo voy a emitir?

Solo se le autoriza por cada establecimiento declarado en el RUC hasta 100 formatos del tipo de comprobante solicitado.

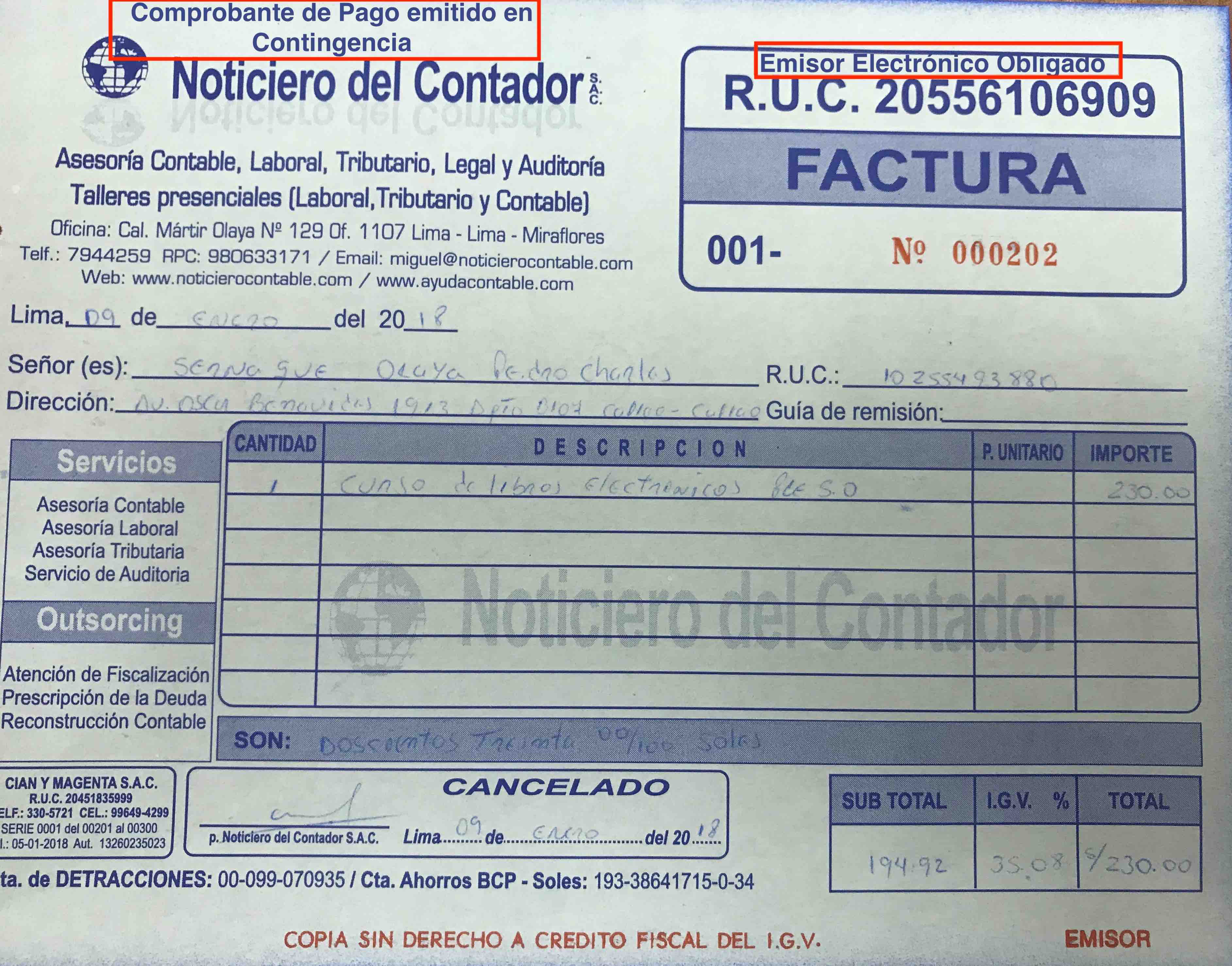

Adición de requisitos pre-impresos para nuevos comprobantes de pago

La tercera regla tiene que ver con los requisitos pre-impresos de los comprobantes de pago.

La norma menciona dos requisitos adicionales:

- La leyenda “Comprobante de pago emitido en contingencia”, “Nota de débito emitida en contingencia” o “Nota de crédito emitida en contingencia”, según corresponda, en forma horizontal y en la parte superior.

- La frase “Emisor electrónico obligado” en la parte superior y dentro del recuadro a que se refiere el inciso c) del numeral 1 del artículo 9° del Reglamento de Comprobantes de Pago.

Estos cambios deberan incorporarse cuando se soliciten nuevos comprobantes de pago impresos.

Modelo de Comprobantes de Pago Impreso – 01/09/2018

Miguel ¿Qué pasa con is comprobantes de pago impresos que no tienen esos requisitos, los puedo seguir usando? ¿Con un sello los puedo subsanar?

No se puede subsanar con sello, dado que son requisitos pre-impresos.

Adicionalmente, los comprobantes de pago que no cumplan con estas dos características sólo podrán ser utilizados hasta el 31 de octubre de 2018 (plazo modificado).

Miguel ¿Qué pasa si utilizo mis comprobantes impresos que no cumplan dichos requisitos?

Para ti no pasa nada, el problema lo tendrá tu cliente que recibe dicho comprobante de pago.

Dicho comprobantes de pago NO TENDRÁN EFECTO TRIBUTARIO, es decir no darán derecho a crédito fiscal ni gasto (o costo).

Por otra parte, tratándose de emisores itinerantes, estos podrán seguir utilizando hasta el 31 de diciembre de 2018.

….

El día lunes continuaremos con el último punto.

Miguel ¿Por qué no desarrollas todos los puntos?

Sigo mi lema: lento pero seguro, para el lunes continuamos con la última parte.

Recomendación

Te gusto este artículo, suscríbete a nuestro canal de YouTube para recibir más información >> canal Revista Misha aquí.

Buenas tardes miguel, en mi empresa ya emitimos comprobantes electrónicos, ahora necesitamos emitir una nota de crédito por una factura en físico que corresponde al 2018, se puede hacer eso? o que otra solución podrías brindarme. Gracias

Desde clave sol no podrás, pero de otros sistema si podrías.

Estimado Miguel

Se puede usar varios facturadores electronicos a la vez, por ejemplo usar el facturador de SUNAT y a la vez utilizar un facturador como EFACT, NUBEFACT?

obviamente con distinta serie y correlativo.

Es correcto, puedes usar varios sistemas de emisión de electrónico.

miguel muy bueno el articulo una consulta estoy obligado a emitir electronicamente pero q pasa si por problemas con mi facturado emito una factura preimpresa lo tengo q sustentar.gracias

Estimado Miguel, buenas tardes, podrías comentarnos respecto a la Resolución de Superintendencia 133-2018/Sunat

tiene algo que ver con la Resolución de Superintendencia 113-2018 o son cosas distintas.

Gracias

Hola Miguel si todabia no estoy obligado a emitir electronicamente en este 2018, tengo que utilizar los comprobantes de pago con estas dos leyendas desde el 01/09/2018

Hola Miguel, pero si todavía empiezo a ser emisor electrónico en noviembre 2018, porque tengo que mandar a imprimir con las nuevas disposiciones si aun tengo bastante comprobantes antiguos.

Hola, muy atendible me encanto, pero el ultimo punto como seria para el envío del resumen, actualmente se envía por PEI pero ahora como sera?

De acuerdo al sistema de emisión electrónica, cada sistema establecerá el procedimiento.

Hola Miguel, gracias por tu trabajo, mi consulta, la empresa para la cuál laboro debió ser Emisor electrónico en 2017, sin embargo pedimos ampliación de fecha y desde Enero del 2018 es que emitimos CPE, mi consulta: ¿A partir de qué fecha es que debo almacenar los CPE en formato XML? teniendo en cuenta que tenemos facturas electrónicas recibidas desde el 2014. Gracias de antemano.

Desde el año 2017 deberías almacenar los archivos xml.

Gracias, muchos éxitos Miguel.

Gracias Miguel. Si soy designado emisor electrónico desde el 01.11.2018 puedo seguir emitiendo los comprobantes fisicos sin los nuevos detalles de “emisor electrónico”,”contingencia” o ya debo desde el 01.09.2018 emitir con estos detalles..gracias por los aportes .Saludos

A la fecha lo puedes usar, pero a partir del 01/09/2018 debes emitir con los nuevos requisitos.

Hola Miguel, gracias por compartir tus conocimientos.

Quisiera preguntarte sobre la facturación electrónica – facturador Sunat. se podrá seguir emitiendo desde ahí? o necesariamente se tiene que contratar a una OSE?

Gracias Miguel por los conocimientos y actualizaciones que compartes.Muchos reconocemos la la forma tan amena de ilustrarnos.

Muchas gracias 🙂

Una PJ del regimen especial que no esta obligado a emitir facturas electrinicas pero ya emitió 2 en este mes aparte de las fisicas, se convierte en obligado a emitir solo electronico o puede seguir tambien con las fisicas.

Gracias Miguel y felicitaciones por el tema.

Excelente

Felicitaciones miguel, bien explicito tu comentario. Saludos.

Mucha gracias, bendiciones.

Excelente comentarios Miguel. Gracias por la ayuda.

Gracias 🙂

Gracias Miguel por tu excelente asesoría, mis cordiales saludos.

Gracias por el comentario 🙂

Muy interesante tema Miguel, gracias por la explicacion, es de gran ayuda.

Gracias, buenas vibras 🙂

Hola Miguel, muy importante este articulo de los nuevos requisitos en comprobantes de pago impreso y así tener cuidado los que usamos el crédito fiscal . gracias

Es correcto, gracias por el comentario 🙂

Gracias por el aporte Miguel,

Una consulta, debo emitir un Comprobante de retención físico porque el sistema de sunat no me permite emitir CRE a empresas absorbentes.

¿Se debe declarar esa retención como contingencia (que tipo de Comprobante seria) o declararlo como resumen de retenciones diario?

Muchas gracias de antemano.

Si ya eres emisor electrónico, debes anotarlo por el envio de resumen diario de retenciones, lo haces a traves del portal Sunat.

Miguel b noches excelente tus comentarios estaré atento a la segunda parte muchas gracias saludos desde Sullana-PIura.

Gracias, ya lo estoy terminando.

Buenas noches Miguel,

Qué sucede con los contribuyentes que se verán obligados a emitir facturas electrónicas a partir del 1 de noviembre, también están obligados a emitir los nuevos comprobantes con los requisitos pre impresos??

Si es correcto, tener en cuenta que dichos comprobantes antiguos solo serán validos hasta 31/08/2018.

Excelente tema Miguel, se te agradece mucho por los aportes que nos transmites, una consulta, soy obligado a emitir facturas electrónicas, en caso no tenga como emitir una factura electrónica, ya sea por que se fue la luz, tendría que emitir mi factura física, pero ¿Cómo puedo sustentar que en ese momento no eh tenido luz?. Agradezco mucho tu repuesta.

Es un tema muy difícil de sustentar, pero muchas veces las entidades de luz mandan comunicados de corte (podría ser un sustento).

Eres lo máximo con tus artículos Miguel, me ayudas un montón!

Gracias a tí 🙂

Muy interesante miguel. gracias por ilustrarnos las nuevas modificaciones.

Gracias por tu comentario, bendiciones.

Hola Miguel,

Este tema me pareció muy interesante, pero me gustaría que nos expliques que pasa con aquellos proveedores que aun no emiten comprobantes electrónicos.

Si estan obligados deberían emitir CPE, es importante que las empresas verifiquen dicha obligación.

Como siempre mi estimado amigo muy ilustrativo.

interesante su exposición.

saludos

Gracias, buenas vibras 🙂

Hola Miguelito, gracias por el esfuerzo ordenado de las Normas de Sunat. Mi pregunta es si ya desde ahora puedo decir a un solo contribuyente que es emisor electrónico que pueda imprimir una nueva factura de venta con La leyenda “Comprobante de pago emitido en contingencia”, y el de Obligado ,sin esperar a Agosto 2018?

Gracias de antemano

Saludos Miguelito.

Claro ya puede hacerlo, no hay ningún impedimento.

Hola Miguel en todas las copias de las facturas debe de llevar los 2 puntos pre impresos

Si es correcto, incluye las copias.

Quiere decir que debemos informar con el PEI las ventas que tengamos con las facturas fisicas? Pese a no estar obligado a llevar facturacion electronica???

Gracias por tus aportes Miguel.

Mientras no seas emisor electrónico obligado no debes utilizar el PEI SUNAT.

Buen aporte, muy entendible, pero cual seria el procedimiento para informar a la Sunat sobre ese 90% de facturas utilizadas

En el punto 4 tocare ese tema.

Muy buen aeticulo. Estaré al pendiente de la segunda parte. Gracias por tus aportes a la profesión. Saludos.

Muchas gracias, bendiciones.