Miguel ¿Por qué las notas de crédito y/o debido no son comprobantes de pago?

En principio, si revisamos el artículo 3 del Reglamento de Comprobantes de pago, menciona:

Artículo 3.- DE LAS DEFINICIONES

Documento : A los comprobantes de pago, notas de crédito, notas de débito y guías de remisión.

Si observas la definición anterior, el legislador diferencia a los comprobantes de pago, de las notas de crédito y notas débito, entendiendo que no son el mismo supuesto.

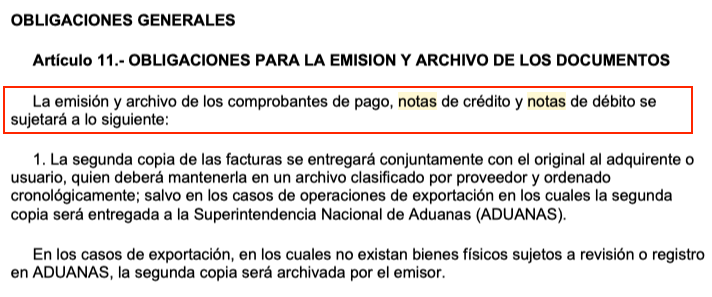

Si bien es cierto, las notas de crédito y notas de débito están regulados en el artículo 10 del Reglamento de Comprobantes de Pago, no se les puede considerar como comprobantes de pago.

Adicionalmente, si revisan otros artículos del reglamento de pago, siempre se diferencia los términos comprobantes de pago, nota de crédito y notas de débito, por ejemplo:

Te gusto este artículo, suscríbete a nuestro canal de YouTube para recibir más información >> canal Revista Misha aquí.

TENGO ENTENDIDO QUE LAS FACTURAS , BOLETAS DE VENTA SON COMPROBANTES DE PAGO Y POR LO CONSIGUIENTE SE CONSIDERAN EN LOS REGISTROS DE VENTA O COMPRAS SEGÚN SEA EL CASO PARA DETERMINAR EL IGV SEA EL CRÉDITO O LA OBLIGACIÓN, MI PREGUNTA ES PORQUE EN LOS REGISTROS ANTES INDICADOS SE REGISTRAN LAS NOTAS DE CRÉDITO O DÉBITO SI NO SON COMPROBANTES DE PAGO?

Porque dichos documentos ajustan a los comprobantes de pago en el crédito o debito fiscal.