Miguel ¿Qué puedo hacer si me notifican con una orden de pago y no puedo fraccionar la deuda?

Simple, solo tienes tres opciones:

- Pagar la deuda con capital propio.

- Recurrir a un préstamo para cancelar la deuda

- Solicitar la nulidad de la orden de pago.

Pero, ¿por qué sucede esto?

Desde mi punto de vista, por una mala práctica de la norma vigente (fraccionamiento), en relación directa con el numeral 1 del artículo 78 del Código Tributario.

Caso Práctico Orden de Pago

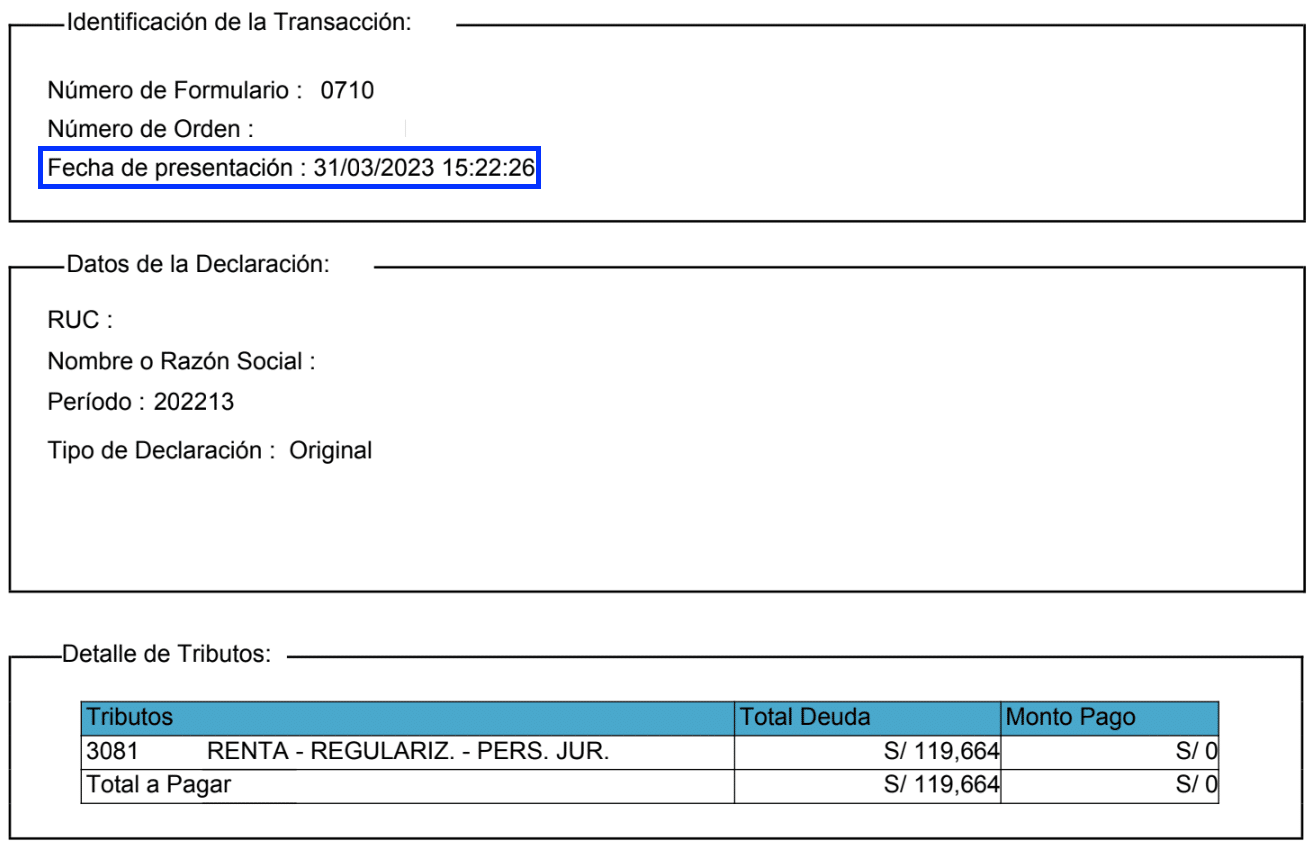

La empresa Noticiero Contable ha presentado su Declaración Jurada Anual 2022 mediante el formulario Nº 710, el 31 de marzo de 2023, resulta un impuesto por regularizar S/ 119,664 soles

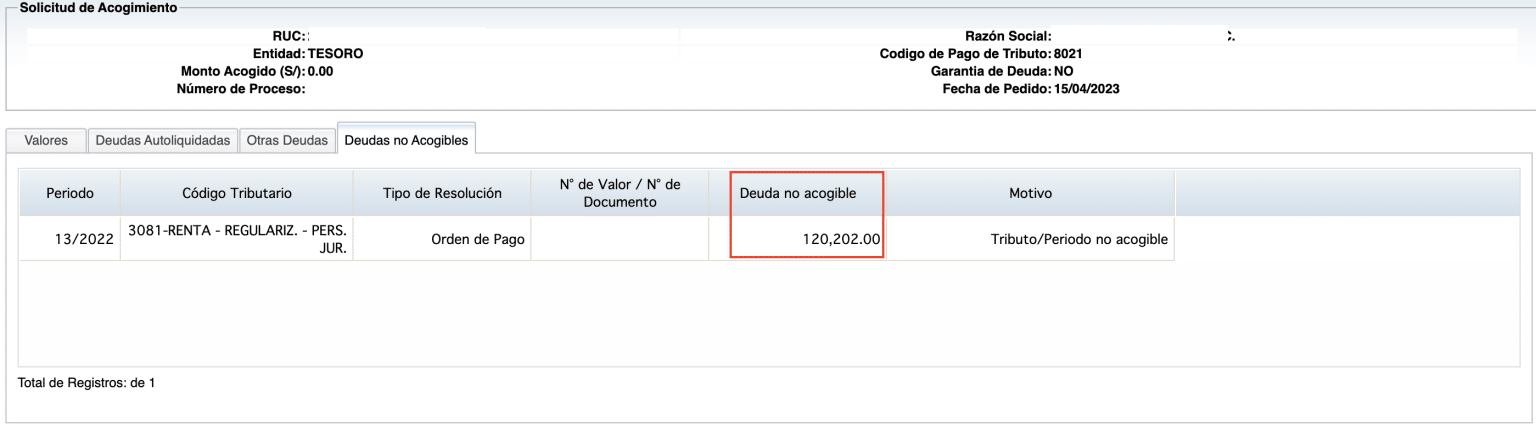

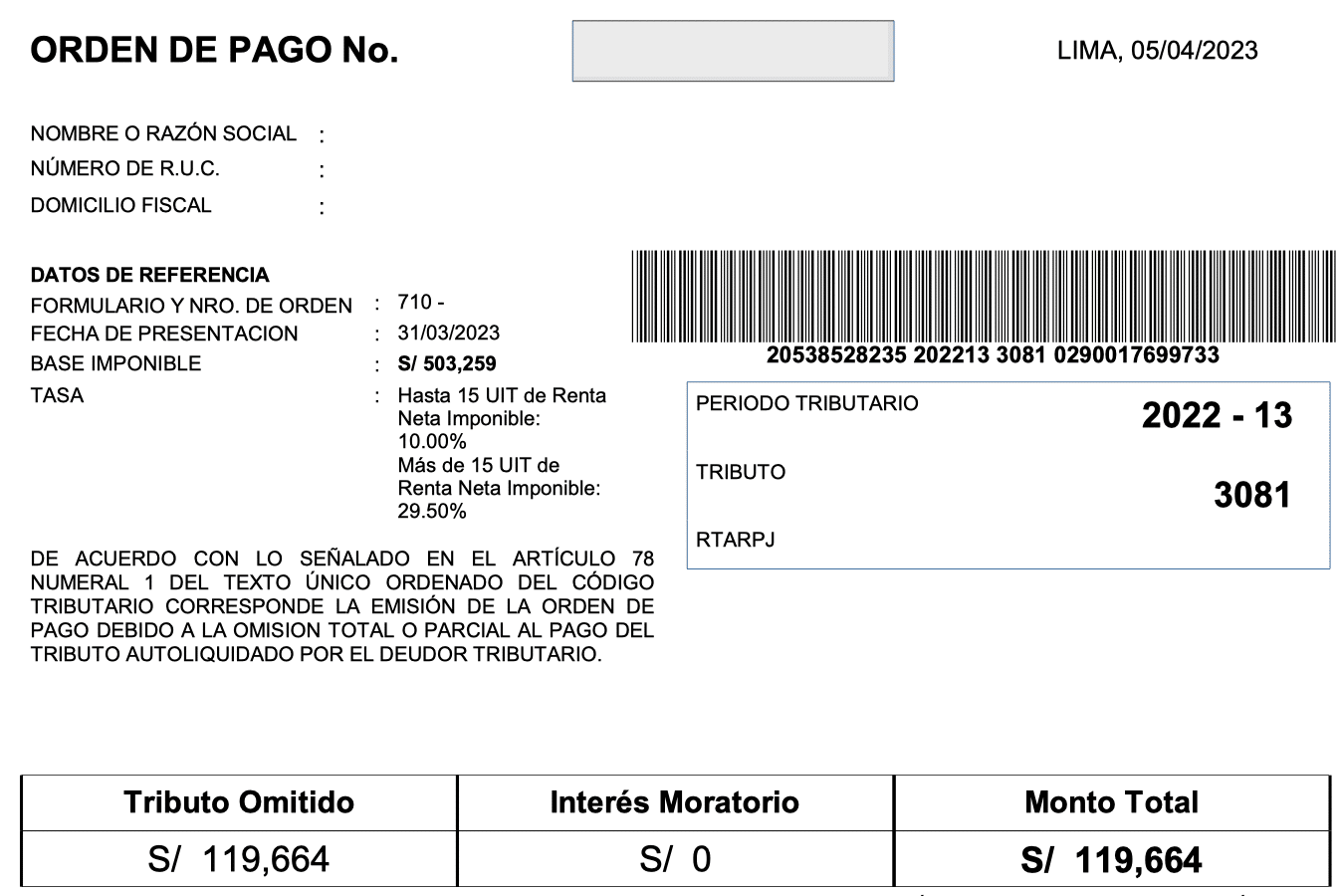

El 05 de abril de 2023 fue notificado mediante una orden de pago por el impuesto a la renta de tercera categoría, la empresa desea realizar el fraccionamiento de la deuda, lamentablemente no le es posible porque el periodo / tributo aún no se puede acogerse.

Miguel, ¿Por qué no puede acogerse al fraccionamiento?

Porque así está regulado la norma para las empresas cuyos ingresos hayan superado las 150 UIT.

Ingresos Anuales

Ingresos Anuales mayores a 150 UIT = S/ 742,500 soles

Revisemos el artículo 2 de la Resolución de Superintendencia Nº 161-2015/SUNAT:

2.1. Puede ser materia de aplazamiento y/o fraccionamiento:

(…)

La solicitud de aplazamiento y/o fraccionamiento de la regularización del impuesto a la renta por rentas de tercera categoría puede presentarse a partir del primer día hábil del mes de mayo del ejercicio en el cual se produce su vencimiento siempre que a la fecha de presentación de la solicitud de aplazamiento y/o fraccionamiento hayan transcurrido cinco (5) días hábiles de la presentación de la referida declaración.

(…)

Luego de revisar el artículo 2 de la Resolución de Superintendencia Nº 161.2015, podemos concluir respecto al momento de realizar el fraccionamiento relacionado a la declaración jurada anual.

| MOMENTO PARA FRACCIONAR |

|---|

| a) Inmediatamente después de la presentación, siempre que sus ingresos no superen las 150 UIT. |

| b) A partir del sexto día hábil siguiente a la fecha de presentación de la declaración jurada anual, siempre que sus ingresos NO superen las 150 UIT. |

| c) A partir del primer día hábil del mes de mayo del ejercicio en el cual se produce su vencimiento, siempre que a la fecha de presentación de la solicitud de aplazamiento y/o fraccionamiento hayan transcurrido 5 días hábiles de la presentación de la referida declaración. |

Orden de Pago SUNAT

Pregunto:

Porque la SUNAT notifica, con una orden de pago y posteriormente emisión de la Resolución de Ejecución Coactiva, a una empresa que no tiene la posibilidad de poder fraccionar la deuda.

En resumen, la cronología sería lo siguiente:

31/03/2023 – Presentación DJ Anual

La empresa presenta la declaración jurada anual

05/04/2023 – Emite Orden de Pago

La SUNAT notifica con la orden de pago.

17/04/2023 – Emite la REC

La SUNAT notifica con la REC relacionada con la orden de pago, otorgando un plazo de 7 días hábiles para el pago.

27/04/2023 – Embargo de Cuenta

La SUNAT embarga la cuenta corriente de la empresa, posteriormente de tres días aproximadamente, hace efectivo el cobro.

Como fraccionar una deuda en SUNAT

En este caso, no será posible fraccionar la deuda SUNAT, hasta el primer día hábil del mes de mayo 2023.

¿Qué podemos hacer?

Recordemos las tres opciones mencionadas:

- Cancelar la deuda con dinero propio.

- Solicitar un préstamo bancario para cancelar la deuda.

- Hecha la ley, hecha la trampa

En lo personal, no queda otra desición que utilizar la última opción si deseas evitar el cobro coactivo de la deuda y no contamos con dinero para cancela la deuda.

Hecha la ley, hecha la trampa

En resumen debemos realizar los siguientes pasos:

Paso Uno: Presentar Recurso de Nulidad

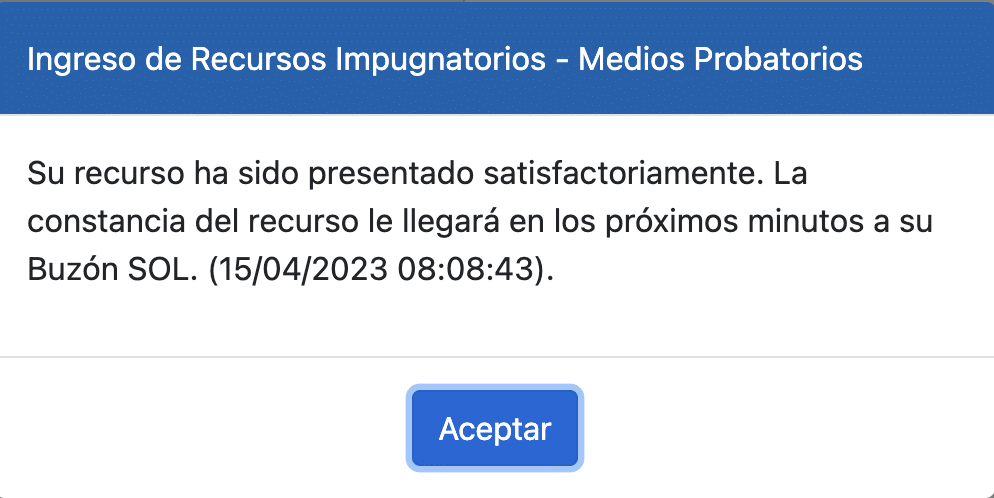

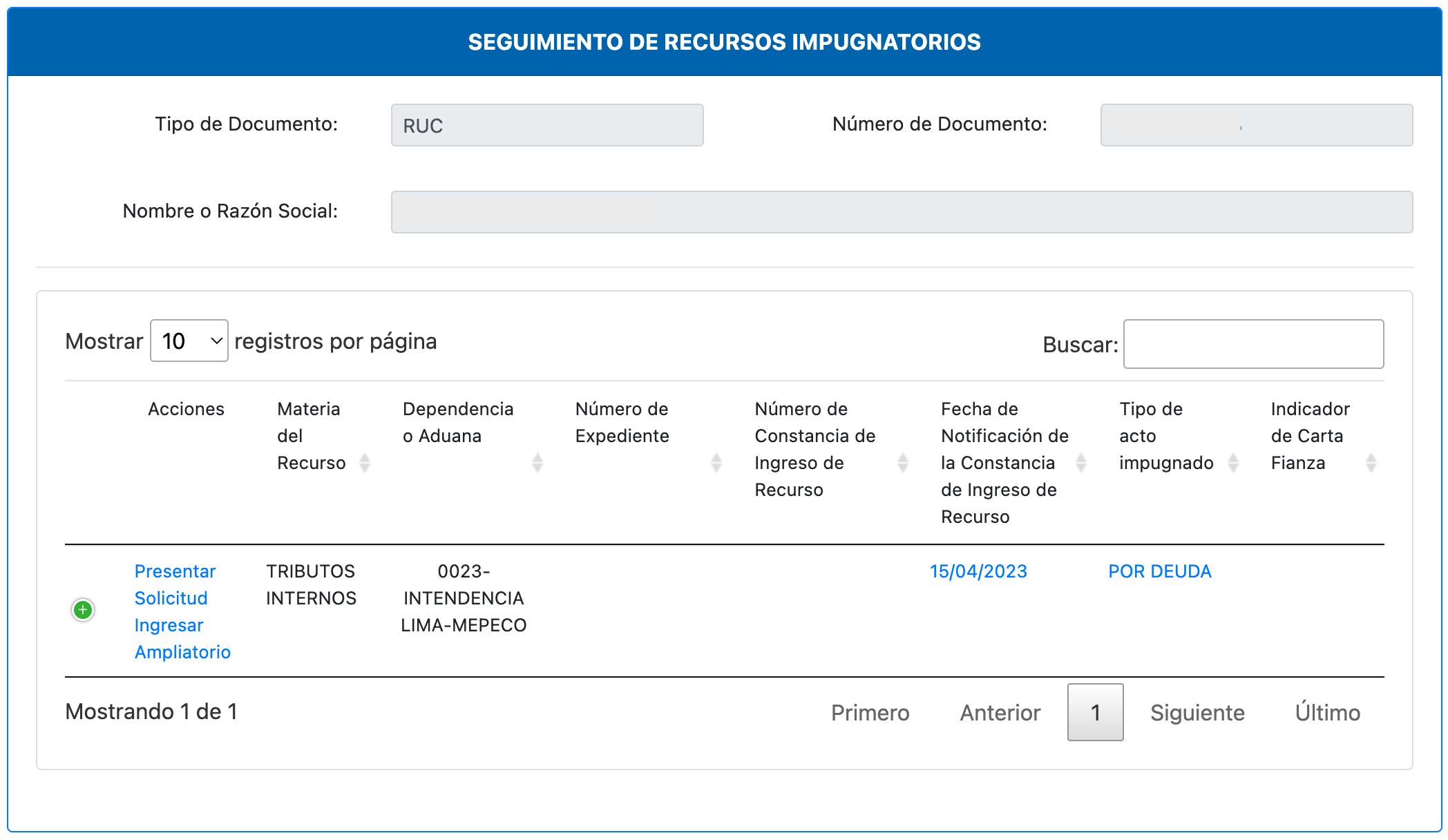

Presentar un recurso para solicitar la nulidad de la orden de pago con la finalidad de ganar tiempo hasta el primer día hábil del mes de mayo.

Adicionalmente, frenamos que se emita la Resolución de Ejecución Coactiva.

Modelo de Recurso de Nulidad para Orden de Pago

Compartimos el modelo en formato Word, que servirá como guía para Suscriptores Premium y Anuales.

Recurso Impugnatorio

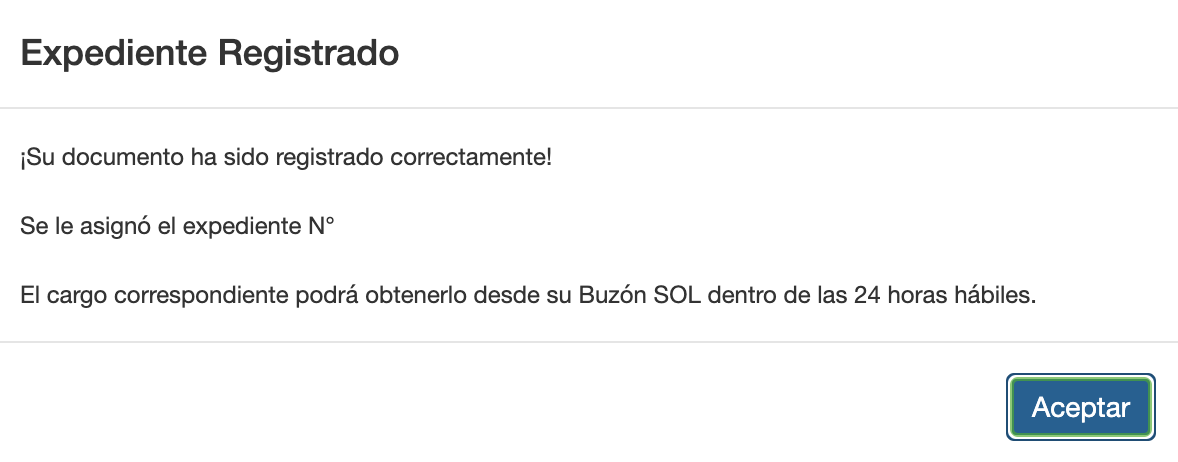

Paso Dos:

Estamos en el mes de mayo, ya podríamos realizar el fraccionamiento, pero lamentablemente, al estar en trámite el recurso de reclamación, no será posible, por lo tanto, tendríamos que presentar un escrito desistiendo al recurso presentado.

Modelo de Desistimiento de Recurso

Compartimos el modelo en formato Word, que servirá como guía para Suscriptores Premium y Anuales.

Presentación del desistimiento

Paso Tres:

Finalmente, una vez notificado con el desistimiento, ya podremos realizar el fraccionamiento de la deuda.

Artículo 130 del Código Tributario

El deudor tributario podrá desistirse de sus recursos en cualquier etapa del procedimiento.

Lamentablemente, efectuar este proceso engorroso, originará que la deuda aumente en el cálculo de intereses.

Buen dia Miguel: El modelo de Desistimiento de Recurso, donde se presenta?, en mesa virtual o se adjunta al mismo expediente?. Gracias anticipadas.

Por mesa de partes SUNAT o tb por la plataforma del mismo recurso de impugnatorio, si lo haces por ambos medios no hay problema, lo importantes que SUNAT responda, para que ya puedas fraccionar.

Miguel buenas noches, muchas gracias por compartir los modelos de recursos que podemos presentar para poder ganar tiempo y evitar sanciones mayores, me son de mucha utilidad.

Muchas gracias, bendiciones.

Hola Miguel no encuentro el modelo en los archivos?

Solo está disponible para suscriptores anuales y premium.

Gracias Miguel. Muy interesante.

Muchas gracias por el comentario.