Un problema muy consultado por los participantes que asisten a los talleres que realizamos, es como obtener el CUO – Código Único de Operación, si el Libro Diario Simplificado o Libro Diario no esta al día.

Para analizar este problema, primero definamos que es el CUO y que relación tiene con los libros electrónicos de compras y ventas.

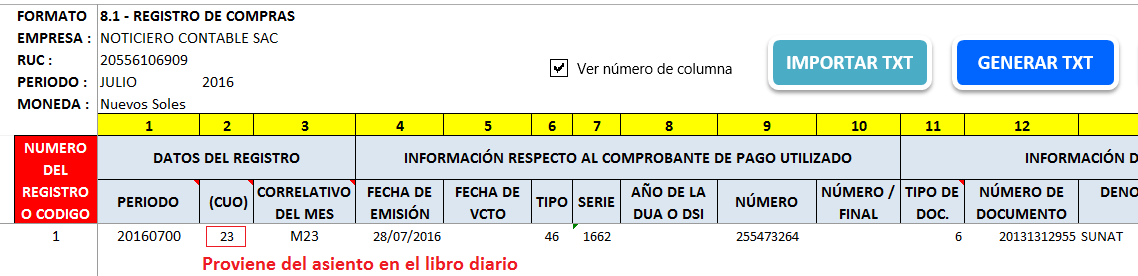

CUO – Libros Electrónicos

La teoría de las estructuras de los libros electrónicos, lo definen como:

Contribuyentes del Régimen General: Número correlativo del mes o Código Único de la Operación (CUO), que es la llave única o clave única o clave primaria del software contable que identifica de manera unívoca el asiento contable en el Libro Diario o del Libro Diario de Formato Simplificado en que se registró la operación.

Por lo tanto el CUO es el numero de asiento con el cual fue anotado la operación en el libro diario o libro diario simplificado.

¿Qué relación tiene el CUO con los libros electrónicos?

Sencillo, para realizar el llenado de los libros electrónicos, es necesario colocar el CUO por cada operación, por ejemplo en una operación de compra o venta.

A modo de conclusión, podría afirmar:

Si tu libro diario o libro diario simplificado no esta al día, significa que no tienes el CUO de las operaciones, por lo tanto no puedes presentar tus libros electrónicos para el caso de una empresa que pertenece al régimen general.

Registro Compras vs Olvido

Otro problema muy consultado, es como corrijo mi libro de compras electrónico, si me olvide considerar una factura.

Lo primero mencionarte que dicho error no tiene solución, además tiene como consecuencia rectificar tu PDT 621 (disminuir tu crédito por el valor de la factura).

Pero, existe una pequeña solución a medias, de tal manera que puede reducir la contingencia.

Supongamos que el en el mes de Agosto 2016, tengo 3 facturas de compras:

- Factura 1: S/. 100 soles

- Factura 2: S/. 300 soles

- Factura 3: S/. 70,000 soles

A la hora de realizar la declaración del PDT 621 de Agosto, se considera las 3 facturas.

Luego se procede a realizar la anotación del registro de compras electrónico y por error se considera solo las 2 primeras facturas (nos olvidamos la Factura 3).

En teoría este error no tiene solución, lo que significaría rectificar el PDT 621 y reducir el crédito fiscal en S/. 70,000 soles.

¿Qué podemos hacer?

Una alternativa, es inducir el error en alguna operación anotado. En este caso, solo se anoto las dos primeras facturas:

- Factura 1: S/. 100 soles

- Factura 2: S/. 200 soles

Entonces induciré el error de la Factura 1, mencionare que es una operación errada y lo solucionare con el Estado 9 en el periodo siguiente.

Mes siguiente:

Factura 1 cambiada por Factura 3 –> Estado 9

Si bien es cierto no soluciono el error al 100%, pero se ha reducido la contingencia a solo S/. 100 soles de crédito fiscal.

Finalmente quedaría el mes de Agosto:

- Factura 2: S/. 300 soles

- Factura 3: S/. 70,000 soles (corregido en el siguiente periodo)

Conclusión

- Si bien es cierto no se puede solucionar al 100% muchos errores de los libros electrónicos, pero se puede reducir la contingencia.

El PLE ha detectado una alteración en uno de los archivos que conforman el libro o registro

ya revise mi txt y no encuentro que se pudo haber modificado. Espero me pueda ayudar

El problema es que el archivo TXT no es el correcto o sido modificado.

Miguel como tu dices simulo el error y cambio la fact 1 por la fact 3 en el mes siguiente con el estado 9.¿Pero sin modificar el CUO que tiene la factura 1? Es asi.

gracias

Claro sin modificar el CUO, tendrías que reemplazar los datos en el CUO original.

Tengo el mismo problema de Elsa y Jessica por favor responder la interrogante.

Pregunta respondida 🙂

Me sumo al comentario de Elsa, que pasa con el cuo de compras y ventas si mi libro diario tiene asientos centralizados. Gracias por la respuesta

Tienes que aplicar sub digitos, por ejemplo si tu CUO es 1106001 y has consolidado 5 facturas, entonces el CUO para caada operación será 1106001-1, 1106001-2 … 1106001-5.

Consulta miguel….y si mi diario tiene asientos centralizados cada las compras por favtura tendrán el mismo cuo de un solo asiento del diario, eso se puede hacer??? Muchas gracias

Es correcto, solo para consolidaciones diarias, en ese caso al CUO se le asigna una sub-divisionaria: 3-1,3-2,3-3 … por cada operación consolidada.

La modificación con Estado 9 es una buena opción a la hora de corregir el PLE Compras, muy buen dato Miguel y gracias por los aportes.

Muchas gracias por el comentario 🙂

Hola miguel y como quedaria el cuo ya que la factura errada tenia un cuo diferente al de la anotacion o asiento

Asumo que tendriamos que boorar la FT 1 y poner en ese mismo CUO la Ft 3, aunque…los LE se anotan primero y despues se declara el 621…

Bien chvere pero si se puede solucionar recuerda… siempre hay solución para el contador… no hay no puedo.

Es correcto esa es la metodología, pero siempre es bueno mostrar alternativas en casos de errores que cualquier persona puede cometer.

Pues la idea es que al corregir una operación anotada en los libros electrónicos, tienes que colocar el mismo CUO original de la anotación errada.