Miguel ¿Cuáles son las prórrogas de las obligaciones tributarias mensuales y anuales?

En principio se aplica para las empresas que tengan su domicilio fiscal en una zona declarada en estado de emergencia por desastres naturales.

Miguel ¿Cuáles son las zonas declaradas como estado de emergencia?

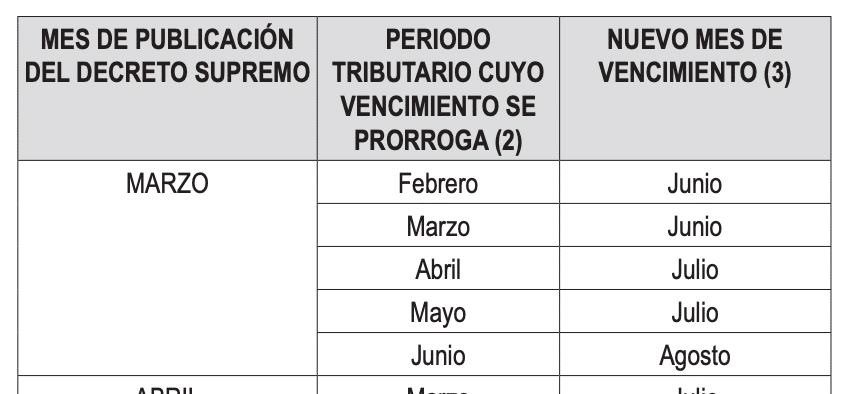

A la fecha actual se han publicado cuatro decretos supremos donde se ha tipificado dichas zonas:

Prórroga de obligaciones tributarias

Cuando se produce este suceso, automáticamente se gatilla la prórroga automática de obligaciones tributarias para declaraciones mensuales y anuales tipificados en la Resolución de Superintendencia Nº 051-2019.

Prórroga Obligaciones Tributarias Mensuales

Para establecer la prórroga debemos revisar el anexo de la Resolución de Superintendencia Nº 051-2019.

Por lo tanto, la prórroga del Cronograma Tributario Mensual 2023 quedaría de la siguiente manera:

| PERIODO | 0 | 1 | 2-3 | 4-5 | 6-7 | 8-9 | B.C |

|---|---|---|---|---|---|---|---|

| FEBRERO | 15 Jun | 16 Jun | 19 Jun | 20 Jun | 21 Jun | 22 Jun | 23 Jun |

| MARZO | 15 Jun | 16 Jun | 19 Jun | 20 Jun | 21 Jun | 22 Jun | 23 Jun |

| ABRIL | 17 Jul | 18 Jul | 19 Jul | 20 Jul | 21 Jul | 24 Jul | 25 Jul |

| MAYO | 17 Jul | 18 Jul | 19 Jul | 20 Jul | 21 Jul | 24 Jul | 25 Jul |

| JUNIO | 15 Ago | 16 Ago | 17 Ago | 18 Ago | 21 Ago | 22 Ago | 23 Ago |

Prórroga Obligaciones Tributarias Anual

Para establecer la prórroga de los vencimientos anuales, debemos revisar el artículo 5 de la Resolución de Superintendencia Nº 051-2019.

El plazo para que los sujetos a que se refiere el artículo 3 presenten la declaración jurada anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras a que se refiere el inciso g) del artículo 9 del TUO de la Ley para la lucha contra la evasión y para la formalización de la economía, aprobado por el Decreto Supremo Nº 150-2007-EF y paguen dichos impuestos, que venza en el período comprendido desde la fecha de publicación del decreto supremo y hasta el último día calendario del mes en que culmina el plazo de la declaratoria, se prorroga hasta la fecha de vencimiento de las obligaciones tributarias mensuales correspondientes al período tributario en el que culmine el plazo de la declaratoria. Para tal efecto, se considera el cronograma original de vencimientos mensuales.

Traducción del párrafo anterior:

En el primer lugar, necesitas saber cuando vence el plazo de la declaración de estado de emergencia.

Por ejemplo, el Decreto Supremo Nº 036-2023-PCM otorga 60 días calendarios, cuyo vencimiento será en el mes mayo 2023. Entonces, el cronograma será los vencimientos del periodo mayo 2023.

Por lo tanto, la prórroga del Cronograma Tributario Anual 2022 quedaría de la siguiente manera:

| PERIODO | 0 | 1 | 2-3 | 4-5 | 6-7 | 8-9 | B.C |

|---|---|---|---|---|---|---|---|

| MAYO | 15 Jun | 16 Jun | 19 Jun | 20 Jun | 21 Jun | 22 Jun | 23 Jun |

Finalmente, una mala noticia.

NO APLICA LO ANTES MENCIONADO

Lo antes mencionado no aplica para las empresas que pertenezcan a la Intendencia de Principales Contribuyentes Nacionales.

Miguel ¿Por qué?

Porque, así, lo determino el artículo 3 de la Resolución de Superintendencia Nº 051-2019:

Se encuentran comprendidos en la presente resolución los deudores tributarios cuyo domicilio fiscal se encuentre ubicado, a la fecha de publicación del decreto supremo, en la zona comprendida en la declaratoria, con excepción de los que pertenezcan al directorio de la Intendencia de Principales Contribuyentes Nacionales.

Posdata:

Hoy realizaré un directo por Youtube y Facebook, sobre este punto, si deseas acompañarme puedes apuntarte:

Miguel buen dia

gracias por tu aporte constante en la actualizacion contable y tributaria.

una consulta; esta prorroga tambien aplica para los libros electronicos ¿?

teniendo en cuenta que del periodo diciembre 2022 vence en marzo el diario y mayor; pero al extenderse el plazo de la DJ Anual como quedaria el ple ¿?

y en el caso de impuestos mensuales el ple de compras y ventas ¿?

Buenas tardes Miguel, saludos.

En las publicaciones que ha hecho SUNAT con respecto a la prorroga de obligaciones tributarias, considera los Decretos Supremos N° 030-2023-PCM, 034-2023-PCM y 036-2023-PCM, pero no indicia el 035-2023-PCM donde están la mayoría de distritos de Lima Metropolitana.

Como sabemos efectivamente, que aunque no lo publique, también considera ese decreto?

y respecto a libros electrónicos hay alguna prórroga?? compras ventas y libros de presentación anual

Buen día Miguel, una consulta respecto al DS 035-2023-PCM, de los distritos de Lima, veo que no están incluidos Miraflores, San Isidro, Santiago de Surco, al no estar incluidos no aplica la prorroga? o como se debe interpretar? La empresa en donde trabajo esta en Santiago de Surco y no se si se le aplica la prorroga.

y el 029-2023-PCM…..No entra?

Miguel buenas tardes, consulta porque Sunat no esta tomando en cuenta en la nueva prorroga el DS 035-2023-PCM?

Aunque me parece absurdo, pero lo que está esperando SUNAT es que haya un desastre (ejemplo, que el cercado de lima se inunde) y luego se publique el D.S que establece el estado de emergencia ya por el desastre ocurrido.

Si pues estan tomando ese criterio, gracias por tu respuesta

Miguel, una consulta según el Decreto supremo Nº 035-2023-PCM, están en estado de emergencia 18 distritos de Lima y 04 del Callao, por ende sería aplicable la prorroga de las DJ Mensual y Anual; para los contribuyentes con dimilicio fiscal en esos distritos?. Saludos!

Es correcto.

no aplica el 035-2023

Respetable el comentario, pero ojo, no porque SUNAT no lo considere, no significa que no se aplique.

Hola, no aplica, SUNAT ya esta notificando a todos aquellas empresas que se acogieron a esta prorroga y considerándose estar Decreto supremo Nº 035-2023-PCM, esta cobrando multa por declarar fuera fecha + los intereses + Tributo retenido (ONP).

Buenas tardes estimado Miguel Torres , disculpe la molestia de antemano

Prórroga para la presentación y Declaración DJ ANUAL 2022 según el cronograma que había salido anteriormente , en este caso sigue igual o hubo cambios debido al estado de emergencia. yo llevo una contabilidad de un cliente ubicado con domicilio fiscal en cercado de Lima. Saludos y espero tu cordial respuesta .

En la medida que puedas presentar tu DJ Anual 2022, respetando el cronograma original, hazlo, y olvídate de la prórroga.

buenas tardes, donde se puede revisar las zonas declaradas en emergencia, gracias.

En el artículo está el enlace (5to párrafo).

Si aplica a Los PRICOS Regionales verdad?

Desde mi punto de vista, NO APLICA.

Revisando el Cronograma de Obligaciones personalizado de un PRICO REGIONAL que esta dentro de las ciudades en estado de emergencia a cambiado las fechas de vencimiento

La norma no distingue excepción a PRICOS Regionales, en aplicación de la norma, no aplica, pero si en la práctica SUNAT lo está tomando en cuenta, que bueno, con la condición que a futuro no te infraccione y luego no tengas como defenderte.

Gracias .. por la pronta Información …muy util

Muchas gracias por el comentario.