Miguel ¿Para qué sirven los ratios de gestión?

Permiten evaluar el nivel de actividad de la empresa y la eficacia con la cual se ha utilizado sus recursos disponibles.

Además, mide el grado de liquidez y eficiencia de los activos que la empresa utiliza para incrementar sus ingresos y utilidad, tales como existencias, cuentas por cobrar y cuentas por pagar.

Te gusto este artículo, suscríbete a nuestro canal de YouTube para recibir más información >> canal Revista Misha aquí.

Ratios de Gestión

Una gestión más eficaz es reflejo del resultado de las políticas de inversión, ventas y cobranzas aplicadas e incidirá en la obtención de mejores niveles de rentabilidad para la empresa.

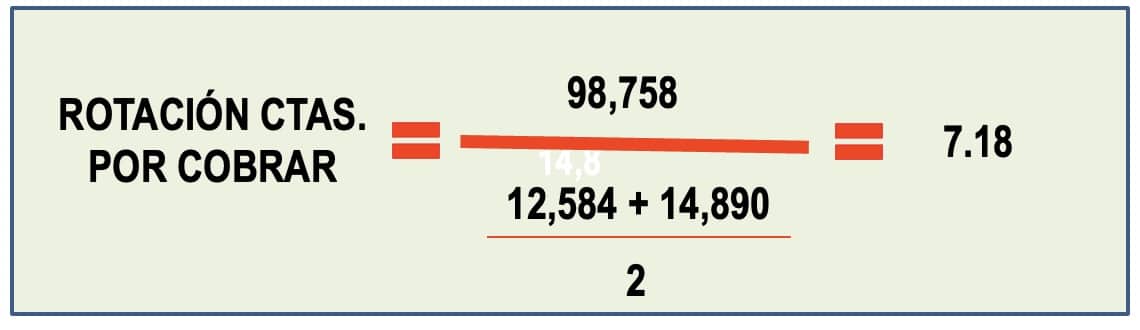

Rotación de Cuentas por Cobrar

Permite evaluar la política de créditos y cobranzas empleadas, además refleja la velocidad en la recuperación de los créditos concedidos. Este ratio calcula el número de veces que han sido renovadas las cuentas por cobrar.

Ejemplo:

Nos indica que la empresa cobra sus deudas cada 8 veces al año.

Un alto número de veces, es indicador de una acertada política de crédito que impide la inmovilización de fondos en cuentas por cobrar. Por lo general, el nivel óptimo de la rotación de cartera se encuentra en cifras de 6 a 12 veces al año.

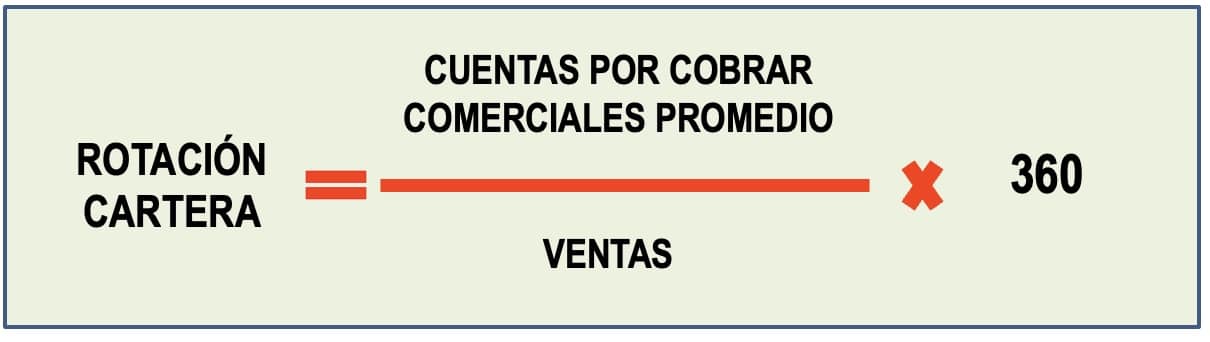

Periodo Promedio de Cobro

Indica el número de días en que se recuperan las cuentas por cobrar a sus clientes. Este índice pondera el número de días que dichas cuentas se convierten en efectivo.

Ejemplo:

Nos indica que la empresa hace efectivo sus cobranzas cada 46 días.

Rotación de Cuentas por Pagar (veces)

Este ratio calcula el número de veces que han sido renovadas las cuentas por pagar. (cancelar sus obligaciones).

Ejemplo:

Nos indica que la empresa paga las deudas a sus proveedores cada 2 veces al año.

Lo ideal es obtener una razón lenta (es decir 1, 2 ó 4 veces al año), significa que estamos aprovechando al máximo el crédito que ofrecen los proveedores.

Periodo Promedio de Pago

Determina el número de días en que la empresa se demora en pagar sus deudas a los proveedores.

Ejemplo:

Nos indica que la empresa paga sus deudas comerciales cada 168 días.

Rotación de Existencias (veces)

Determina el número de veces en el periodo (generalmente al año) que la empresa repone sus existencias, número de veces que rota el stock en el almacén.

Ejemplo:

Nos indica que la empresa rota sus existencias 3 veces al año.

Mientras más alta sea la rotación de inventario, más eficiente será el manejo del inventario de la empresa.

Te gusto este artículo, suscríbete a nuestro canal de YouTube para recibir más información >> canal Revista Misha aquí.

Una explicación muy entendíble, muchas gracias 😊

Muchas gracias, bendiciones y buenas vibras.