Miguel ¿Qué sistema de arrastre de pérdidas me conviene elegir?

Depende de cada empresa, no hay una respuesta mejor.

Un posible resultado a la hora de elaborar el impuesto a la renta es obtener una perdida tributaria, ocurrido esto, tendrás que elegir un sistema de arrastre de pérdidas.

Es probable que conozcas sobre el tema, pero muchas veces dejamos pasar por alto un detalle:

¿Quién debería elegir el sistema de arrastre de pérdidas?

Personalmente, creo que el gerente general debe responder o contribuir en la respuesta.

Para entender mejor del tema, repasemos los sistemas de arrastre de pérdidas que podemos elegir.

ÍNDICE DEL ARTÍCULO

Sistema de Arrastre de Pérdidas

Los sistemas de arrastre de pérdidas que podemos elegir actualmente son dos, que se encuentran detallados en el artículo 50 del TUO de la LIR.

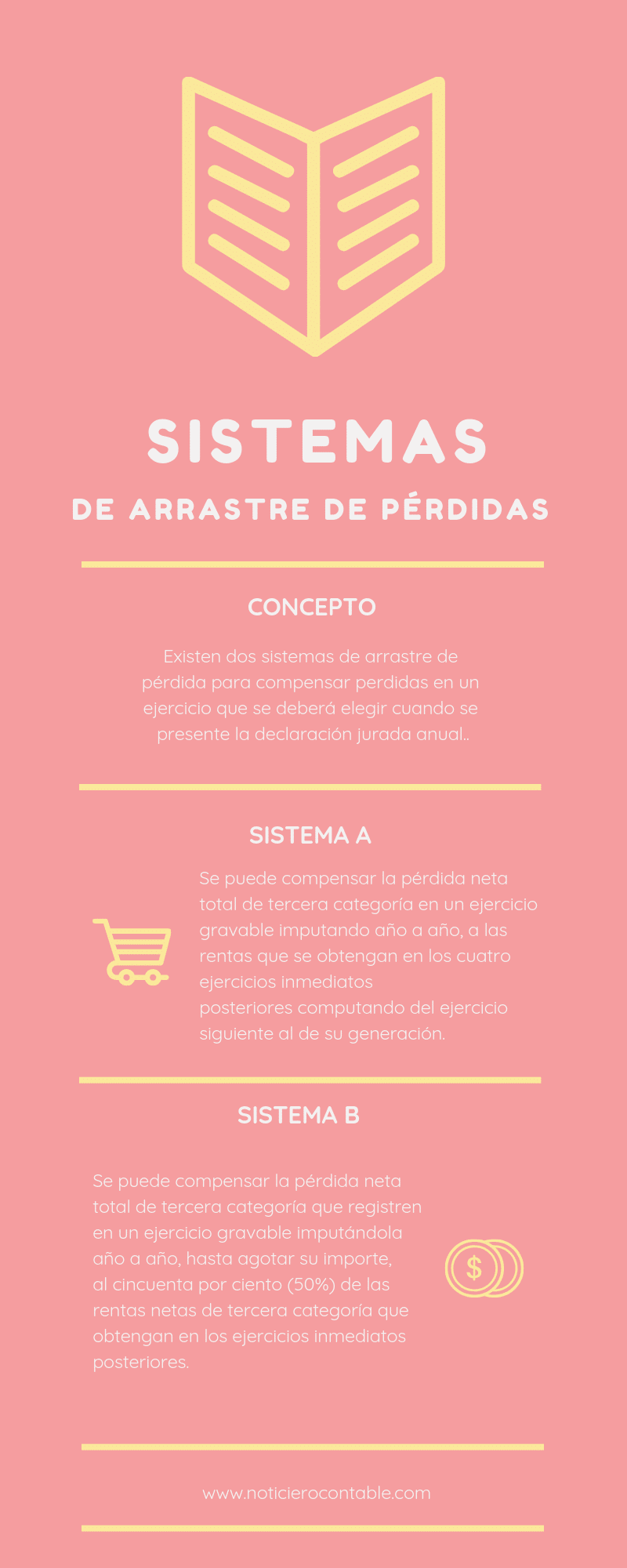

Sistema A

Mediante este sistema se puede compensar la pérdida neta total de tercera categoría de fuente peruana en un ejercicio gravable imputando año a año, a las rentas que se obtengan en los 4 ejercicios inmediatos posteriores computando del ejercicio siguiente al de su generación.

El saldo que no resulte compensado una vez transcurrido ese lapso, no podrá computarse en los ejercicios siguientes.

SISTEMA DE ARRASTRE DE PÉRDIDA – SISTEMA A

| 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|

| RESULTADO | -90,000 | 13,000 | 19,000 | 21,800 | 29,000 |

| APLICACIÓN | -13,000 | -19,000 | -21,800 | -29,000 | |

| POR ARRASTRAR | -77,000 | -58,000 | -36,200 | -7,200 |

Luego de transcurrido los cuatro ejercicios de aplicación de la pérdida, y de quedar un saldo, se perderá.

En el ejemplo quedaría S/ 7,200 sin compensar.

Decreto Legislativa Nº 1481

Los contribuyentes domiciliados en el país generadores de rentas de tercera categoría que hubiesen optado, según corresponda, por compensar su pérdida neta total de tercera categoría de fuente peruana bajo el sistema a) compensarán la pérdida neta total de tercera categoría de fuente peruana que registren en el ejercicio gravable 2020 imputándola año a año, hasta agotar su importe, a las rentas de tercera categoría que obtengan en los cinco (5) ejercicios inmediatos posteriores computados a partir del ejercicio gravable 2021. El saldo que no resulte compensado una vez transcurrido ese lapso, no podrá computarse en los ejercicios siguientes, de acuerdo al artículo 4 del Decreto Legislativo N°1481.

Sistema B

Se puede compensar la pérdida neta total de tercera categoría de fuente peruana que registren en un ejercicio gravable imputándola año a año, hasta agotar su importe, al cincuenta por ciento (50%) de las rentas netas de tercera categoría que obtengan en los ejercicios inmediatos posteriores.

SISTEMA DE ARRASTRE DE PÉRDIDA – SISTEMA B

| 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|

| RESULTADO | -90,000 | 13,000 | 19,000 | 21,800 | 29,000 |

| 50% RN | 6,500 | 9,500 | 10,900 | 14,500 | |

| APLICACIÓN | -6,500 | -9,500 | -10,900 | -14,500 | |

| POR ARRASTRAR | -83,500 | -74,000 | -63,100 | -48,600 |

Luego de transcurrido los cuatro ejercicios de aplicación de la perdida, y de quedar un saldo, no se perderá, y se podrá arrastrar en ejercicios posteriores.

En el ejemplo aun transcurrido los cuatro años los S/ 48,600 de saldo todavía se podrá compensar.

Miguel, entonces ¿Cuál de los dos sistemas conviene más para mi empresa?

Aprovechare esta pregunta para sustentar mi respuesta del inicio del artículo, vamos analizar dos ejemplos:

Importante

En ambos sistemas, los contribuyentes que obtengan rentas exoneradas en el ejercicio deberán considerar entre los ingresos a dichas rentas a fin de reducir y determinar la pérdida neta compensable por el ejercicio.

En caso que el contribuyente no arroje pérdida por el ejercicio y solo cuente con pérdidas netas compensables de ejercicios anteriores, las rentas exoneradas no afectarán estas últimas pérdidas.

Casuística de Sistemas de Arrastre de Pérdidas

Caso 1 – BITEL

Bitel gano la licitación de algunas banda de telecomunicaciones para poder entrar al mercado peruano en el año 2012 aproximadamente, esta empresa inicio actividades en el año 2011.

Bitel empezó ha obtener ingresos aproximadamente en el año 2014, ya ofreciendo sus primeros productos de telefonía móvil y equipos.

Analisis

Bitel durante los años 2011, 2012, 2013 es muy probable que no haya obtenido nada de ingresos, porque no ofrecía sus productos al mercado, obteniendo perdidas durante los tres ejercicios.

Analicemos la Declaración Jurada Anual 2011:

¿Qué sistema de perdidas creen que ha elegido Bitel?

Si hubiera elegido el Sistema A, dichas perdidas lo hubieran arrastrado para los ejercicios:

- 2012 – Perdida –> no había nada que compensar.

- 2013 – Perdida –> no había nada que compensar.

- 2014 – Perdida –> no había nada que compensar.

- 2015 – Ingresos –> es probable compensar una parte.

Observando este pequeño cuadro de referencia, sería muy riesgoso este sistema, ya que seria probable, que se pierda una gran parte de la pérdida.

Por lo tanto, el sistema mas recomendable es el Sistema B ya que le permitirá aplicar la perdida hasta agotarla.

Nota: Los datos mencionados no son exactos, solo como referencia para el ejemplo.

Caso 2 – Inversión y Ganancia

Vamos a suponer una empresa que inicio actividades en el año 2020, invirtiendo en infraestructura y sus líneas de negocio, con la finalidad que en el año 2021 lance el 100% de sus productos y llegar a recuperar toda su inversión.

Análisis

En este ejemplo, el sistema A será el mejor Sistema de Arrastre de Pérdidas, ya que le permitirá compensar toda la perdida en el siguiente ejercicio (año donde la empresa pretende recuperar toda la inversión).

Te gusto este artículo, suscríbete a nuestro canal de YouTube para recibir más información >> canal Revista Misha aquí.

Infografía del Sistema de Arrastre de Pérdidas

Reflexiones de los dos casos

La idea que te quiero dar, es que la elección del sistema de arrastre de pérdida depende mucho de los resultados que la empresa obtendrá en el futuro.

Si los resultados tardaran, el sistema B es el ideal, pero si los resultados serán a corto plazo el sistema A es perfecto.

Por lo tanto, es recomendable que antes de elegir el sistema de arrastre de pérdidas se consulte con el presidente del directorio, gerente general, administrador, etc sobre el rumbo de la empresa.

Miguel ¿Puedo cambiar el sistema de arrastre de pérdidas?

La respuesta es SI, para ello me voy a valer del Informe Sunat Nº 069-2010:

- Los contribuyentes domiciliados en el país que generan rentas de tercera categoría se encuentran facultados a presentar una declaración rectificatoria de su Declaración Jurada Anual del Impuesto a la Renta para modificar el sistema de arrastre de perdidas inicialmente elegido.

- El plazo máximo para presentar la declaración rectificatoria aludida en el párrafo anterior es el día anterior a la presentación de la Declaración Jurada Anual del ejercicio siguiente o de la fecha de su vencimiento, lo que ocurra primero.

Muchas gracias Miguel, logras que el tema sea muy fácil de entender.

Gracias Miguel por tus acertadas explicaciones, muy concisas, claras y practicas, saludos

Hola Miguel, una consulta, donde se puede averiguar qué sistema de pérdida eligió una empresa, porque se recibió una que obtuvo pérdida el año anterior. Gracias de antemano.

Debería estar en la DJ Anual o en el backup de la declaración.

quiero saber las ventajas y desventajas de ambos sistemas y que sistema se recomienda

Depende de lo que proyectas en los proximos años.

Buenas Noches, excelente

¿ De acuerdo al tema de arrastre, tuve perdida el 2020, para el sistema del arrastre recien se aplica para el 2021 o ya deberia haber aplicado en el 2020?

gracias de antemano su respuesta

FELICIDADES

A partir del 2021.

Hola Miguel, primeramente muchas gracias por tus aportes. mi pregunta es la sgte.

apliqué menos del 50% DJ 2019, en vez aplicar 10,000 aplique 9,000 puedo dejarlo así o tendría que rectificar y hay multa? en la DJ 2020 si hice lo correcto.

No hay multa por ello.

Miguel, como siempre tus ejemplos y explicación didáctica, excelentes, muchas gracias.

Muchas gracias 🙂

Hola miguel, muy acertado tu aporte y realmente didáctico; pero me quedo una ejemplo: en el 2015 se tuvo perdida de 1000 soles escogí sistema A, en el 2016 se vuelve a tener perdida y se elige sistema B; acumulado tengo 3000 soles de perdidas; el tipo de sistema es por año o prima el ultimo sistema elegido el ultimo año.

Descuentos individualmente, primero hasta que se acabe 2015, luego 2016.

Miguel buenas noches, en la DJ Anual 2018 obtuve pérdida de 42,590.00 y elegí el sistema de arrastre “A” y para esta DJ Anual 2019 tengo Utilidad de 16,564.00; es decir q me quedaría pendiente por arrastrar 28,725.00 para la DJ Anual 2020? Así debo aplicarlo? NOTA: A parte mis PAC IR en exceso son 2,720.00. Es correcto tener pagos en exceso? Por favor si podrías aclararme esta incógnita?

Es correcto lo que mencionas.

Hola miguel, consulta en el 2016 obtuve una perdida de 20,000 y marque sistema A, en le 2017 obtuve 10,000 de utilidad y pague renta del 29,5%, no arrastre la perdida compensables, en el 2018 estube con suspencion temporal, y el 2019 active otra vez y ahora obtuve una utilidad de 10, 000 puedo compensar la perdida que no compense el 2016, es factible

Si puedes, pero tienes que rectificar la DJ Anuales.

Miguel tengo una empresa con perdidas consecutivas por 6 años con e sistema de arrastre B, pero el año 2019 ha tenido utilidad. Tendría que modificar el sistema de arrastre del año pasado 2018, para poder aplicar al total de renta obtenida?

Y para la declaración del 2020 puede cambiar el sistema de arrastre? Ya que este año es muy posible que otra vez este en perdida.

Es correcto, tendrías que modificar la DJ Anual anterior para utilizar el 100% de la pérdida.

Que tal Miguel, la duda que me quedó es que, si digamos en el 2019 obtuve perdidas por S/2,000 y elegí el sistema “A” y al año 2020 obtengo una utilidad S/4,000, entonces por el periodo 2020 solo se pagará el impuesto a la renta(regularización) del 29.5%(RG) ¿Sólo por la diferencia, es decir por los S/2,000 restante? Gracias anticipadas por la respuesta.

Es correcto.

Hola Miguel, una consulta, si aplico el sistema B, es correcto que también reparta sólo el 50% de las utilidades que le corresponden al personal de la empresa? Gracias!

No son dos cosas totalmente distintas.

Buenas tardes Miguel una consulta, si tengo perdida arrastrable de ejercicios anteriores puedo repartir utilidades o hay alguna base legal que indique que no se reparte utilidades.

Saludos

Puedes repartir la utilidad del ejercicio (del año que obtuviste utilidad).

Buenas Noches, Miguel mi consulta es, si en mi DJ 2018 no he escogido el sistema de arrastre por perdida ya sea A o B, pero automáticamente el sistema te aplica en el sistema A, y lo rectifico al sistema B tengo multa alguna. gracias

No hay multa por realizar dicha rectificación.

hola Miguel si un año no coloque el arrastre del año anterior aunque tuve perdida igual, pero se puede rectificar para ponerlo en el pdt anual y asi considerarlo en el año próximo?

Es correcto, debes rectificar tu PDT Anual.

Hola miguel, una consulta la empresa a tenido perdida por tres años pero la empresa ha ido haciendo su pagando a cuenta de impuesto a la renta cuando no debio pagar si no utilizar la perdida. que pasa en ese caso pierde los pagos cuenta. y las perdidas anteriores todavía lo puede utilizar aun para compensar renta? porfa tu ayuda gracias.

Hola amigo gracias por la información: te consulto deseo realizar un articulo descriptivo sobre los sistemas de arrastre y pérdidas q es lo q debo considerar.

El tipo de sistemas y sus diferencias en su aplicación.

Hola miguel, mi consulta es si hago una segunda rectificatoria de la declaracion anual 2016, pero lo que se modificaca basicamente son las cuentas del balance y cambio de casillas en los estados financieros pero el resultado no varia nada, igual se paga la multa 30% de la UIT

No se paga dicha infracción, esta derogada.

Hola, se acaba de reestructurar la contabilidad del periodo 2015 y 2016, el 2015 se obtiene perdida y 2016 ganancia, ahora estos 2 periodos lo va a rectificar entonces puedo compensar la pérdida 2015 para el periodo 2016 (Sist A) cabe señalar que la dj anual del 2016 se presentó infor. preliminar ya que no se alcanzó a terminar con la inf.contable y la dj del 2015 no contenia infor.completa.

Si podrías jalar la perdida del 2015.

Hola, cual serìa el asiento contable de la perdida, en el 2015 obtuve pérdida y ahora en el 2016 ganancia, el sistema de arrastre que elegí es el sistema A, además que en el ejercicio 2016 compensarè el íntegro de la pérdida, Gracias por su respuesta

Hola desde el 2012 hasta este periodo 2016 la empresa a tenido perdidas se escogió el sistema tipo a, entonces para el anual 2017 esta perdida ya no se arrastraría se perdería por completo cual seria el asiento que correspondería hacer en el anual 2017?

o se tiene que hacer algún asiento en este anual 2016?. Espero tu respuesta gracias.

No se hace asiento, ya que contablemente si arrastras la perdida, pero tributariamente ya lo perdiste.

Hola Miguel, una consulta si en el 2014 obtuve perdida y se eligio el arrastre sistema A, en el 2015 se aplico una parte, todavia tengo saldo, pero para el año 2016 obtendré perdida mas alta , puedo elegir cambiar al sistema B ( controlar esta perdida en el sistema B, así pierda el saldo del 2014 ).

te agradezco por anticipado.

Si lo puedes cambiar.

La interrogante es la siguiente si el año 2015 tuve perdidas tributarias por 425 000 y el año 2016 obtuve una utilidad por 825000 como aplicaria dicha perdida en el PDT renta anual en el caso de distribucion de utilidades teniendo en cuenta que los trabajadores tienen que asumir la perdida del 2015 ya que le 2016 obtendran utilidades la empresa es industrial.

Las perdidas se jalan de acuerdo al sistema que eligió, A o B.

Estimado Miguel, el arrastre de perdida es por el monto de la perdida contable o tributaria?. Muchas gracias.

Es por la perdida tributaria.

Miguel , en el caso que realize la rectificación del Sistema “A” al “B”, antes de la declaración correspondiente al periodo 2016 , tendría que pagar alguna multa por esta rectificatoria?

Agradezco tu respuestas

No pagas multa.

Buenas tardes Miguel, una consulta, si una empresa del régimen general en el pdt702 ha tenido perdidas en el ejercicio por s/10,000.00 y a pagado a cuenta impuesto a la renta por s/1000.00, ese impuesto a la renta se puede solicitar la devolución con el f-4949 o no? agradezco tu comentario al respecto. saludos.

Es correcto, puedes solicitar la devolución.

Miguel felicitaciones excelente información.

Una pregunta si he obtenido perdida en el 2016 y he elegido el sistema de arrastre de perdida sistema A, en el año 2017 también tendré que efectuar las pagos a cuenta del impuesto a la renta en el PDT 621? o ya no se efectúa pago alguno , como obtuve perdida. ¿o cual es el procedimiento’

En el 2017 debes seguir realizando pagos a cuenta, lo mas probable es que puedas compensar con los pagos a cuenta del 2016, si elegiste compensar en tu DJ Anual 2016.

Buen comentario Miguel, gracias por tu apoyo incondicional.

Saludos

Muchas gracias 🙂

Existe alguna otra alternativa en el caso que se tomó una mala decisión al elegir el sistema de arrastre de perdidas? cuando no se rectificó oportunamente?

Gracias por tus artículos, son de mucha ayuda.

No hay alternativa.

Muchas gracias, y continúa así. Bendiciones.

Gracias 🙂

Hola Miguel, si uno elelige el sistema de arrastre A, en la contabilidad se hace algun asiento por ello.

Gracias

No tienes que hacer asiento.

Interesante sobre sistemas arrastres de perdidas, porque la mayoría de empresa sobreviven con prestamos bancarios, y en realidad se debe mas y por ende hay perdidas.

Muchas gracias 🙂

Muy bueno tus consejos lo pondre en practica.

Muchas gracias 🙂

Muchas Gracias

Super amigo 🙂

Estimado excelente tu.apreciacion referente al tema, mi.consulta seria, que haríamos con el saldo que no se coompensa en 4 años del sistema A, se manda a perdidas?

No es correcto, se pierde.

Excelente capacidad de sisntesis, para temas tan complejos y amplios…..Gracias Miguel

Muchas gracias por el comentario 🙂

Dios te bendiga por compartir tus conocimientos contables que son muy prácticos.

Muchas gracias 🙂

Buenas noche, excelente!!! felicidades, realmente eres super práctico, creo que todos coinciden conmigo en que los artículos que escribes son super prácticos y entendibles, bendiciones éxitos siempre.

Muchas gracias, que tenga una super semana.

Me parece bien la forma tan rapida de dar a conocer temas tan importantes en lo q respecta la contabilidad

Muchas gracias 🙂

Buenas tardes Miguel el pago del SOAT de un volquete es gasto de administracion o es Costo de produccion.

Es gasto, porque no es indispensable para la elaboración del producto final.

Hola miguel, mi consulta es si he declarado 3 años con el sistema de arrastre “a” y deseo hacer el cambio sistema “b” tengo que rectificar las 3 dd. jj. anteriores?

Es bueno muy didáctico.

Qué buena explicación¡

Gracias¡ 🙂

Muchas gracias 🙂