Miguel, Sunat me pide que realice correcciones en el Registro de Compras Electrónico ¿Qué puedo hacer?

En primer lugar, Sunat frecuentemente notifica a las empresas mediante esquelas de citación, en este procedimiento se pide comparecer al contribuyente, a fin de verificar el cumplimiento de las obligaciones tributarias.

El resultado culminará con un acta de resultados, donde se mencionan las contingencias a corregir, por ejemplo: reparo del crédito fiscal usado indebidamente.

ÍNDICE DEL ARTÍCULO

Error en el Registro de Compras Electrónico

El reparo del crédito fiscal genera dos obligaciones por cumplir:

- Rectificar el PDT 621 del periodo.

- Corregir el registro de compras electrónico del periodo errado.

En este artículo analizaremos la incidencia del reparo del IGV en el registro de compras electrónico.

Reparo SPOT

Un requisito para utilizar el crédito fiscal fiscal de un comprobante de pago de compra afecto al SPOT es realizar el depósito de detracción dentro de los plazos establecidos.

Bancarización

Para utilizar el crédito fiscal de un comprobante de pago que supera los S/. 3,500 soles o $ 1,000 dólares debemos cumplir con el requisito de la bancarización.

Operación no real

Cuando utilizamos un comprobante de pago cuyo origen de operación nunca se realizo.

Principio Causalidad

Cuando utilizamos un comprobante de pago que no cumple el principio de causalidad.

No aplicación de la Prorrata

Cuando no aplicamos la prorrata a un comprobante de compra destino a operaciones gravadas y no gravadas.

IGV No domiciliado

Cuando utilizamos el crédito fiscal en una operación de utilización de servicio prestado por un no domiciliado sin haber realizado el pago del tributo (1041).

Exceso de Gastos Representación

El el crédito fiscal obtenido por el uso indebido de los gastos de representación en un periodo tributario.

Duplicidad de comprobante de pago

Anotar dos veces el mismo comprobante de pago en el registro de compras.

Reparo del Crédito Fiscal

El reparo del crédito fiscal, significa no poder utilizarlo el crédito fiscal de un comprobante de pago por no cumplir un requisito formal o sustancial.

Ejemplo:

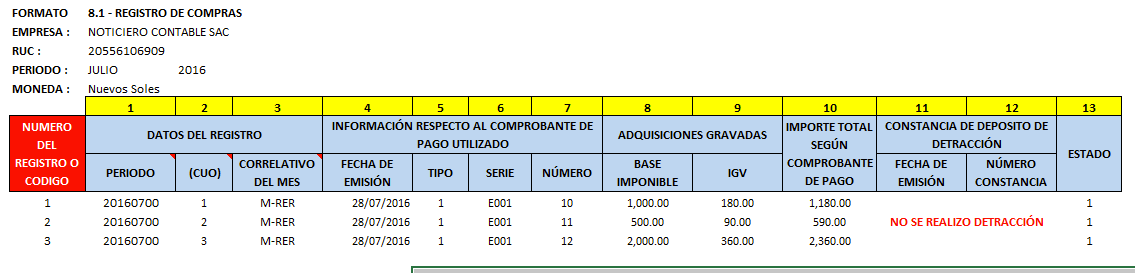

En el periodo de Julio 2016, hemos anotado tres operaciones en nuestro registro de compras electrónicos.

- Factura 03 – no es aceptada

De los tres comprobantes anotados en nuestro registro de compras electrónico, la Factura 03 ha sido observada por un fiscalizador de Sunat, al no cumplir el requisito del deposito de la detracción.

Miguel ¿Qué significa esta observación?

Significa que en el periodo de Julio 2016, solo debimos considerar la Factura 01 y la Factura 02.

Miguel ¿Cómo corrijo este error en mi registro de compras electrónico?

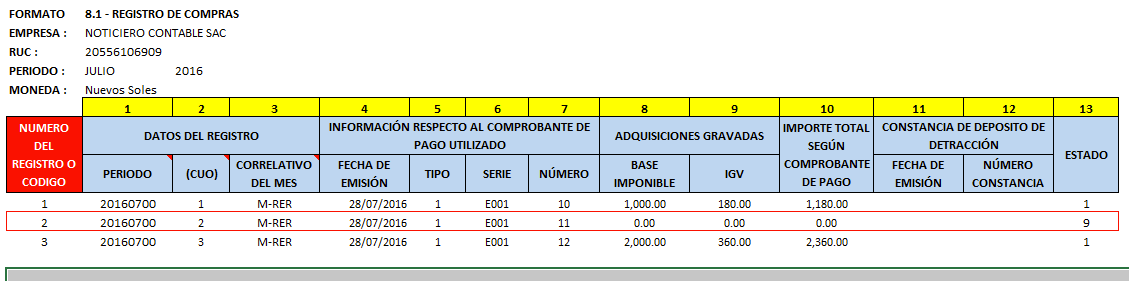

Debemos borrar la tercera factura del registro de compras electrónico.

Miguel ¿Qué estado utilizaremos para corregir el error?

Si repasamos los estados del registro de compras electrónicos son:

El único estado para corregir en el registro de compras electrónico es el estado 9, que se utiliza para rectificar una operación anotada erróneamente o incompleta.

Por lo tanto, no existe un estado para borrar operaciones, sólo existe un estado para rectificar una operación.

Significa que la única solución será utilizar el estado 9, con la opción de modificar la operación a monto cero.

Registro de Compras Electrónico – Original

Anotación del registro de compras electrónico del periodo julio 2016 (errado).

Registro de Compras Electrónico – Corrección

Notarás que la corrección conlleva a llevar a monto “cero” la operación anotada erróneamente. Esta última imagen gráfica el resultado final de cómo debería visualizarse la corrección.

Momento de la corrección

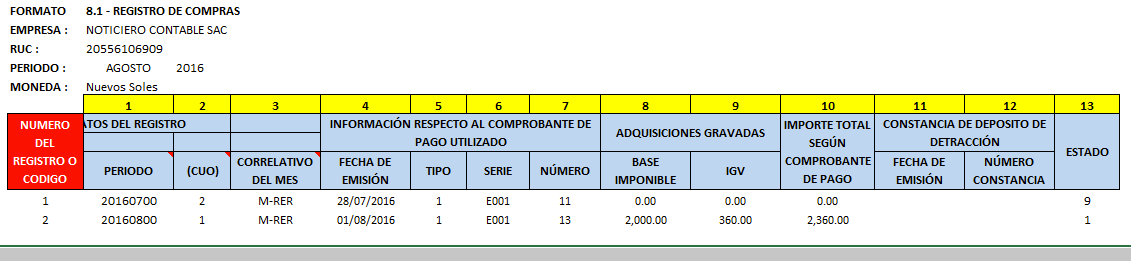

Debes saber que las correcciones se realizan en el periodo siguiente donde se originó la contingencia.

Significa que la solución se debe realizar en el periodo Agosto 2016, debido a que el error se produjo en el periodo Julio 2016.

En el periodo agosto, anotaremos la corrección del periodo anterior, más las operaciones del mismo periodo.

Migue ¿Qué pasa cuando realizó la detracción del comprobante?

En ese momento cumples con el requisito para utilizar el crédito fiscal, por lo tanto, podrás utilizar el comprobante de pago.

Te gusto este artículo, suscríbete a nuestro canal de YouTube para recibir más información >> canal Revista Misha aquí.

Conclusión

- La forma de corregir un reparo del crédito fiscal en el registro de compras electrónico es utilizando el estado 9 (llevar a monto cero la operación).

Recomendación

- Esta semana empezamos el Curso Presencial: "SIRE SUNAT 2025", te permitirá aprender como presentar los registros electrónicos utilizando macros en excel, si deseas información, te dejo este link: Taller Práctico SIRE SUNAT 2024.

Mi consulta es que me acabo de percatar que una factura de compra del mes de Agosto tenia error en su numero, es decir si era F001-65, se anotó F001-653. ¿Que proceso debería hacer? Agradecería su ayuda.

Estimado Miguel buenos días disculpa la molestia, si fueras tan amable por favor responde mi consulta: Hoy día 19/02/2023 declare libro electrónico compras y por error le puse estado “0” debiendo ser “1” , me di cuenta hoy mismo cuando voy a declarar y no se reflejaban las compras, como se puede corregir este error.

Saludos y gracias

hola Miguel registré en compras de diciembre una factura que estaba anulada con nota de credito pero no registre la nota de credito, ¿la registro con estado 9 en enero y le pongo valor cero? porque en mi declaracion la voy a descontar de mis compras, ¿que me sugieres?

Buenas noches, disculpa, si me sale Fila 0 Columna 0, Error al procesar archivo, posible falta de espacio en disco o permisos insuficientes, que deberia hacer? Ya desinstale y volvi a instalar el ple, ya cambie de lugar mis archivos, los puse incluso en el disco c, revise que estuviera bien hecha la estructura del archivo pero nada.

Cambia de computadora.

La corrección del Registro de Compras Electrónica por una factura que no cumplió con los requisitos del SPOT configura algún tipo de multa, si es así hay gradualidad? El registro de dicha factura se tendría que hacer en el mes en que se regularizó el depósito de la detracción?

No configura multa por la anotación errada en el registro de compras electrónico.

Hola Miguel, un proveedor me entregó una factura electrónica que no validó ante Sunat, no existe en sus registros, yo usé esa factura en mi registro de junio 2019, puedo corregir mi registro de compras con el código 9 y poniendo los montos 0?

Gracias de antemano por tu respuesta.

Si claro, además de rectificar tu declaración de junio 2019.

Una consulta que hago con unas facturas de compra que declare en el mes de diciembre pero no le corresponde al contribuyente osea no debí declararlos como lo corrijo y me di cuenta en mayo 2019, es urgente por fa no se que hacer.

Lo tienes corregir con el estado nueve y llevando a monto cero la operación.

Buenas tardes Miguel

Mi consulta es, en el mes de setiembre por error registre 3 notas de crédito como facturas, y ya había enviado mis libros electrónicos, pero me percate de mi error y a la hora de realizar la declaración 621, las reste del monto de compra, ose mi declaración del mes de setiembre no tiene error, solo es mi libro de compra,

como lo corrijo en este mes???

saludos

No tienes que esperar el me siguiente para hacer la corrección.

Gracias Miguel por el articulo Buen inicio de Mes y buen fin de semana.

Gracias, bendiciones.

Excelente Miguel, didáctico como siempre. Aprendí estructuras, llenado de registros electrónicos y envío PLE, mediante estas clases que das por este medio. Gracias mil y bendiciones.

Muchas gracias, que tengas un buen inicio de semana.

Miguel, considero que no hay obligación de corregir el RC, si anoté factura y no cumplí con SPOT, siempre que no haya hecho uso del CF. Cuando cumpla con SPOT (dos meses después, por ejemplo) uso el CF, y el RC se puede quedar con la anotación de dos meses atrás, sin corregirla. No hay multa por proceder así.

Es correcto, solo que tienes que hacer la aclaración en un papel de trabajo.

Muchas Gracias Miguel por la explicación BENDECIDA MAÑANA.

Gracias, que tengas un excelente inicio de semana.

Hola

Recién me he inscrito, me parece muy bueno, quisiera saber si es que me podrías enviar en un cuadro sobre como esta el sistema tributario nacional a partir del 2017 con las modificaciones legislativas por la delegacion de facultades del poder legislativo al ejecutivo.

Gracias de antemano

No tengo esa información amigo.

Hola Miguel en caso de duplicidad en el registro de compras como puedo corregir en este caso si tengo facturas para reemplazar por el importe que se duplico tu ayuda porfa gracias.

Si podrías reemplazar la factura duplicada con una nueva factura, mediante el estado 9, en un periodo siguiente.

Gracias por el aporte Miguel. Pregunta…habría algún problema si se registra una boleta de compra en el PLE con el estado 1. Tengo entendido que es estado 9, pero algunos utilizan el 1, por favor si me podrías aclarar eso. Gracias

El estado correcto es “0”, los comprobantes optativos y que no otorguen derecho a crédito fiscal utilizan dicho estado.

Gracias por toda la información que nos das; por favor me podrías decir con que estado van en el ple las facturas de compras gravadas que no dan derecho a credito fiscal ya que la empresa se dedica al servicio de taxi y todas sus ventas están exoneradas del igv, estado 1 y/o 0. te agradezco la ayuda.

Estado 1, recuerda que el registro de compras tiene 3 grupos de adquisiciones (gravado – prorrata – no gravadas).

Hola miguel, felicidades por tus consejos, mi pregunta es: al validar en el ple 5.0.0.4 el error detectado es: Fila columna descripción 0 0 No se pudo abrir el archivo, verifique sus permisos o el archivo a validar esta muy anidado.

El probable quizas es la estructura del archivo.

Buena explicación felicidades MIGUEL.

Muchas gracias 🙂

Buenos dias Miguel mi consulta es como hago con una factura emitida de un bien que estaba exonerado sin embargo se emitió afecto a igv (tenia que detraer el 1.5%) y ya esta cancelada.

Tendrías que anular la factura y volver a emitir una nueva.

Miguel, Cuando se trata del registro de una factura de “Carta de porte aéreo” y un “Conocimiento de embarque” pero de otro país como China, Francia, EEUU, etc. Se coloca como tipo de documento en el Registro de compras 91 ó 06 y 21 respectivamente?

Me dicen por ahí que para el PLE 8.2 del registro de compra debe usarse el código 91

Muchas Gracias

Es correcto, el tipo de comprobante es 91 – Coo probante No Domiciliado.

Buenas noches miguel mi pregunta es como corrijo en el cuo donde debo poner M-RER y se puso como regimen general gracias por tu respuesta.

El CUO en caso del regimen general se debe colocar el correlativo del mes (1, 2, 3 …), en el correlativo del CUO se coloca la palabra M-RER, lo podrías corregir con el estado 9 en todas las operaciones realizadas.

Hola una esta opción que ofrece el PLe, con el codigo 9 también es cuando quiero anular una factura en en el registro de compras.

No puedes anular facturas de proveedores, el que anula un comprobante de pago es el que lo emite.

Muchas gracias, Miguel muy bien explicado, suerte y felicidades, sigue adelante que nos ayudas mucho con tus consejo.

Muchas gracias 🙂

Buena la explicación y entendible, gracias por tu apoyo

Muchas gracias por el comentario 🙂

Excelente Miguelito, gracias por el aporte, sigue adelante, bendiciones.

Muchas gracias por el comentario 🙂

Hola daniel que pasa cuando la factura o gasto utilizado indebidamente en el periodo de julio 2016, y ya se encuentra la empresa enviando el registro de compra PLE del mes de diciembre 2016 , ahy debería subsanarse el error de la factura de julio es valido?

En diciembre 2016, podrías corregir un error del periodo julio 2016.