A partir del periodo abril 2020 se podrá reducir o suspender los pagos a cuenta del impuesto a la renta correspondiente a los meses de abril, mayo, junio y julio 2020.

Miguel ¿Por qué esta modificación en los pagos a cuenta?

La razón principal es ayudar a las empresas que han sufrido un impacto económico motivado por el estado de emergencia nacional como consecuencia del COVID-19.

La aplicación de la suspensión o reducción de los pagos a cuenta a partir del periodo Abril 2020 hasta Julio 2020, ES OPCIONAL … la norma menciona “PUEDEN“, más no “DEBERÁN“.

Pagos a cuenta del Impuesto a la Renta

El día 29 de abril de 2020 se publico el Decreto Legislativo Nº 1471, que modifica los pagos a cuenta de los meses de abril a julio 2020.

Por lo tanto, esta modificación o suspensión de pagos a cuenta solo aplicara para los siguientes periodos:

- Abril 2020

- Mayo 2020

- Junio 2020

- Julio 2020

Modificar o Suspender Pagos a Cuenta IR

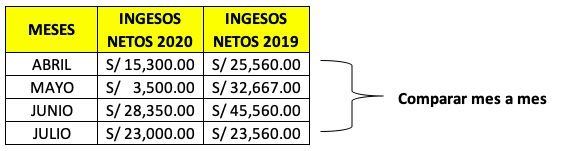

Paso 01: Comparar Ingresos Netos

En primer lugar, debemos comparar los ingresos netos obtenidos en cada mes de 2020 con aquellos obtenidos en el mismo mes del ejercicio gravable 2019.

Por ejemplo, comparo los ingresos netos del periodo Abril 2019 vs Abril 2020.

Por lo tanto, el primer paso es comparar mes a mes los ingresos netos de cada periodo a evaluar (Abril 2020 a Julio 2020).

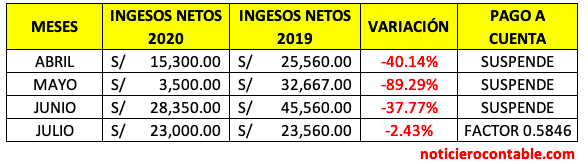

Paso 02: Resultados de la Comparación

Realizado la comparación pueden ocurrir tres supuestos:

Disminución + 30% = Suspensión Pagos a Cuenta

Por ejemplo, si los ingresos netos de Abril 2020, han disminuido en más del 30% respecto de los ingresos netos de Abril 2019, se suspende el pago a cuenta del periodo abril 2020.

Han Disminuido hasta 30% = Aplica factor 0.5846

Por ejemplo, si los ingresos netos de Abril 2020, han disminuido en un 10% con respecto de los ingresos de Abril 2019, al pago a cuenta del periodo abril 2020 se multiplica por el factor 0.5846.

No hay disminución = No se aplica nada

Por ejemplo, si los ingresos netos de abril 2020, han aumentado respecto de los ingresos netos de Abril 2019, realizaras el pago a cuenta cómo lo vienes haciendo (porcentaje o coeficiente).

Casos Especiales Pagos a Cuenta del IR

Hasta el momento hemos mencionado que la regla general es comparar los ingresos netos de los periodos actuales versus los periodos del año 2019.

Pero, ¿Qué pasaría si la empresa no tuvo ingresos en el ejercicio 2019?

La norma ha previsto esos casos, y se determinara de la siguiente manera:

No Ingresos Abril 2019 a Julio 2019

Por ejemplo, si la empresa no tuvo ingresos en el periodo Abril 2019, se debe considerar el mayor monto de los ingresos netos obtenidos en cualquiera de los meses de dicho ejercicio.

Miguel ¿Qué pasa si la empresa no tuvo ingresos en el ejercicio 2019?

De no haber obtenido ingresos netos en ningún mes del ejercicio gravable 2019, el mayor monto de los ingresos netos obtenidos en los meses de enero y febrero del ejercicio gravable 2020.

Un ejemplo, empresa nueva que se constituyo en este año 2020.

No ingresos 2019 ni Enero 2020 – Febrero 2020

En caso los contribuyentes no hubieran obtenido ingresos en ningún mes del ejercicio gravable 2019 ni en los meses de enero y febrero del ejercicio gravable 2020, los pagos a cuenta por los meses de abril, mayo, junio y/o julio del ejercicio gravable 2020 se determinan multiplicando el importe del pago a cuenta determinado de acuerdo con lo previsto en el artículo 85 de la Ley por el factor 0,5846.

Ambito de Aplicación

Miguel ¿Para quienes aplica esta modificación o suspensión de los pagos a cuenta IR?

Los siguientes contribuyentes podrán modificar o suspender sus pagos a cuenta:

- Régimen General

- Régimen Mype Tributario

- Regimen Amazonia

- Régimen Agrario

- Régimen Acuicultura

Miguel ¿Qué pasa con el Régimen Especial de Renta – RER?

No aplica, porque no realiza pagos a cuenta.

Caso Práctico Régimen Mype Tributario

Ingresos Netos disminuyeron + 30%

La empresa Noticiero Contable ha obtenido ingresos netos en el periodo Abril 2020 por S/ 14,560 soles. Adicionalmente, sus ingresos netos en Abril 2019 fue S/ 28,500 soles.

¿Determinar el monto que se pagara como pago a cuenta para el periodo Abril 2020?

En primer lugar, realicemos la comparación de ingresos netos del mes de abril 2020 vs abril 2019.

Por lo tanto, la empresa Noticiero Contable, no realizara pago a cuenta en el mes de abril 2020.

Ingresos Netos disminuyeron – 30%

La empresa Noticiero Contable ha obtenido ingresos netos en el periodo Abril 2020 por S/ 14,560 soles. Adicionalmente, sus ingresos netos en Abril 2019 fue S/ 17,700 soles.

¿Determinar el monto que se pagara como pago a cuenta para el periodo Abril 2020?

En primer lugar, realicemos la comparación de ingresos netos del mes de abril 2020 vs abril 2019.

- Pago a cuenta Abril 2020 = S/ 14,560 * 1% = S/ 145.60

- Aplicación Factor = S/ 145.60 * 0.5846 = S/ 86.12

Por lo tanto, el pago a cuenta del mes de Abril 2020 será S/ 86.12

Conclusión

- Se podrá reducir o suspender los pagos a cuenta del impuesto a la renta correspondiente a los meses de abril, mayo, junio y julio 2020.

Miguel, si me llego una orden de pago por los intereses de pago a cuenta del IR 08/2017. Dado que posterior a ésta se rectifico en anual del 2016. Solo pagaría la orden de pago o tendría que rectificar ese periodo?. dado que sunat podría notificarme en cualquier momento. gracias. Dado que tengo dos casos similares donde sunat no instó a rectificar.

Solo pagarías los intereses.

Hola Miguel,

¿Cómo hago la declaración si tengo la suspensión de pago a cuenta? ¿Lleno el PDT 621 como normalmente lo haría y pongo el importe a pagar 0?

Es correcto.

Hola miguel estoy en el régimen mype y aun no supere las 300 UIT por lo que mi factor es 1%, puedo suspender o modificar mis pagos a cuenta en abril 2020?

Si es correcto.

Debo entender que los 4 pagos a cuenta que tuviera que pagar pero al cumplir con el requisito de comparaciones no volveré a pagar a futuro y mes de julio ya arrastro del anual según la figura que tenga claro, gracias por tu respuesta

Es correcto, no tienes que pagar a futuro la diferencia.

Buen día. Que pasa si en los meses de abril, mayo, junio, julio 2019 tengo ingresos pero en los meses de abril, mayo, junio, julio 2020 no hay ingresos, cual es el proceso a seguir??

Si no hay ingresos, no hay pago a cuenta.

Buenas noches , si la DDJ ANUAL 2019 se presentara fines de MAYO resultando saldo a favor a compensar en IR en el 2020 , se compara periodo ABRIL 2019 con ABRIL 2020 y fue en mas del 30% de dismunicion se SUSPENDE se arrastraria este saldo este mes ya que se suspendio los pagos a cuenta no ? 2.- uno hace el calculo internamente pero como seria al momento de declarar en el 621 virtual para reflejar esta SUSPENSION DE PAGO A CUENTA o alguna comunicacion a Sunat ?. Gracias.

Si presentaste en MAYO tu DJ Anual, a partir de ese periodo recién podrás utilizar el saldo a pago a cuenta.

Excelente artículo Miguel, muy bien explicado, muy detallado. Gracias por tu aporte.

Solo tengo una pequeña duda, en el caso de que la empresa no haya tenido ingresos en el 2019 ni en enero y febrero del 2020, si en abril tuve ventas por S/ 10,000 y mi pago a cuenta según el RMT es S/ 100, quiero decir que ¿mi pago a cuenta lo tengo que multiplicar por 0,5846?,

100×0,5846= S/58

¿En abril pagaría S/ 58 de pago a cuenta?

Agradezco tu respuesta.

Es correcto el caso práctico.

En el ejemplo, el mes de julio no hay disminución hay incremento, en ese escenario no se suspende ni se aplica el factor, sino que se paga el impuesto normalmente .

A menos que estoy equivocado… gracias

Es correcto tu comentario.

Buenas noches Miguel, muy buena información contribuye en el desarrollo de nuestra actividad Contable y Tributaria.

Muy agradecido.

Gracias, bendiciones y buenas vibras.

Excelente Miguel .

Muchas gracias por compartir tu conocimientos , ayudandonos como siempre a mantenernos actualizados .y que el señor te ilumine por siempre.

Gracias, bendiciones y buenas vibras 🙂

Una Consulta, la norma menciona “PUEDEN“, más no “DEBERÁN“.

A que te refieres Miguel??

Es opcional aplicar lo mencionado en el artículo.

Gracias Miguel por siempre ser tan didáctico en tus comentarios y ejemplos. Crack!

Tengo 1 duda…que como debo calcular mi pago a cuenta si aun no tengo mi impuesto calculado del 2019 (ya que vence aun a fines de junio) y las dj mensuales son a inicios de junio?

Te refieres al coeficiente o porcentaje, ese es un problema, pero si hay perdida no habría problema.

Estimado, y el PDT 625 Modificacion del Coeficiente. En la empresa siempre hemos utilizado ese formulario, no afecta en nada esta nueva norma, puedo seguir utilizando el PDT 625.?

Gracias de antemano

Para nada.

Buebas tardes, cuanto es ahora el porcentaje para el cálculo del pago a cuenta IR..??

Depende del régimen tributario de la empresa.

Estimado Miguel, aprecio mucho tu aporte didáctico y oportuno para los profesionales contables. Muchas gracias

Gracias, bendiciones y buenas vibras.

Muy buena explicación se te agradece por la información gracias por tu apoyo.

Muchas gracias, bendiciones 🙂

Estimado Miguen muchas gracias por tu aporte, muy buen aporte y explicación éxitos y bendiciones.

Gracias, bendiciones y buenas vibras 🙂

Gracias Miguel por tu ayuda, mi consulta es… Que pasa con aquellas empresas que no tiene ingresos en abril, mayo?? Ya que por la actividad de la empresa no ha tenido movimiento en el estado de emergencia

Simplemente, no hay pago a cuenta.

Gracias como siempre un profesional y colega dispuesto a señalar el camino en el campo de aplicación de los impuestos, un abrazo exitos de siempre bendiciones y felicidades a pesar de todo esto, un saludo también de joseph quien te sigue, un pequeño de 9 años que se interesa por estos temas, gracias cuidate mucho.

Muchas gracias javier, bendiciones para ti y para tu hijo, cuidalo mucho.

Hola Miguel, La empresa en la que trabajo tiene saldo a favor en la ddjj 2019 y fácil la podemos aplicar contra los pagos a cuenta de todo el año 2020. En este caso, debo hacer el cálculo? Gracias!!

Es correcto, puedes hacerlo, o también no, dado que es opcional.

Excelentes comentarios y explicaciones.Muy agradecido.Saludos

Muchas gracias, bendiciones 🙂

Miguel, muy ilustrativo tu comentario. Gracias y saludos.

Carlos Mendoza S.

Gracias, bendiciones y buenas vibras.

Buenos dias una consulta yo en abril no vendi nada es decir 0 ventas se supone que no debo pagar nada de IR,??

Es correcto.

Miguel btardes, gracias por tu apoyo, el acto de suspender es sólo eso y cuando se regulariza o ya no se pagar de esos periodos a futuro?

Ya no se paga a futuro.

Gracias Miguel por tu explicación bastante claro y entendible,asi como tu valioso aporte a la comunidad contable.

Muchas gracias, bendiciones 🙂

Gracias Miguel

Muchas gracias, bendiciones 🙂

Entonces las ventas solo se declararan para efectos de IGV?

Si es correcto, claro esta apliques para la suspensión.

Por favor me podría explicar del RER.

No aplica para el RER, en el artículo lo detallo.

Como siempre excelente explicación, gracias

Gracias por el comentario, bendiciones.

Gracias Miguel!

Thank so much 🙂

Gracias amigo, eres genial, bendiciones a tu dedicación

Gracias, cuidate mucho.

Hola miguel si una empresa vendio 250,000 en el periodo de abril del 2019, y 126,356 en el periodo 2020, tengo un porcentaje de -49.46 eso quire decir que no pagare el impuesto a la renta por el periodo de abril del 2020?

Es correcto.

Muchas gracias por la explicación

saludos

Gracias, bendiciones y buenas vibras.

Y en el caso de las empresas que vienen arrastrando saldo a favor de renta de tercera, y si han disminuido sus ingresos en más del 30% , deben no considerar ya el arrastre , es decir se congelará su saldo a favor?

Gracias por el aporte !

Excelente Miguel

Gracias 🙂

Miguel excelente análisis, muchas gracias por tu apoyo, bendiciones y sigue así

Gracias, bendiciones 🙂

Miguel, muchas gracias, nos ayudas bastante con tu explicación.

Buen dia y cuidate

Gracias, bendiciones y buenas vibras.

Muy bien explicado, gracias por tu aporte.

Gracias. Good Day.

Miguel gracias por compartir tu conocimiento, muy bien explicado nos ayudará a saber aplicar correctamente la norma sobre la suspensión del pago a cta del IR.

Lo estoy compartiendo con todos mis colaboradores, clientes y amigos.

Saludos,

Edwin Rojas V.

Muchas gracias por compartirlo. Buen día.