Es deducible el gasto entregado a personas con los cuales no se mantiene una relación laboral.

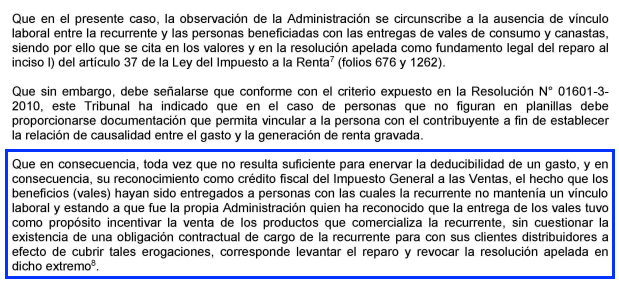

RTF Nº 02072-3-2022

De igual forma se revoca el extremo del reparo al crédito fiscal por vales de consumo, toda vez que no resulta suficiente para enervar la deducibilidad de un gasto, y en consecuencia, su reconocimiento como crédito fiscal, el hecho que los beneficios (vales) hayan sido entregados a personas con las cuales la recurrente no mantenía un vínculo laboral y estando a que fue la propia Administración quien ha reconocido que la entrega de los vales tuvo como propósito incentivar la venta de los productos que comercializa la recurrente.

¡Cuéntame qué te pareció!