Reparo de exceso de costo al no sustentar el monto consignado en su declaración jurada, por el contrario, es válido que SUNAT considere el importe de las compras registrado en el Libro Mayor

RTF Nº 03138-4-2021

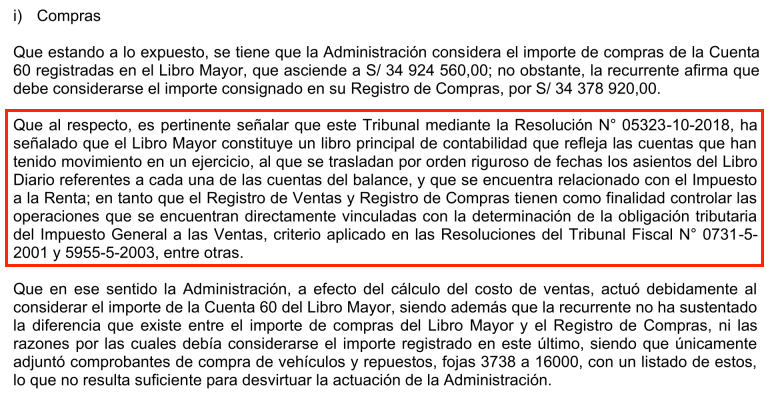

Se confirma la apelada en cuanto al reparo por el exceso de costo de ventas, al verificarse que la recurrente no sustentó la diferencia entre el costo calculado según Formato de Inventarios y Balances y el consignado en su declaración jurada; respecto al reparo por gastos que no fueron sustentados, al no haberse presentado la documentación sustentatoria correspondiente.

¡Cuéntame qué te pareció!