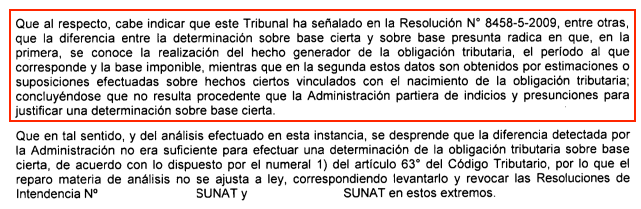

No es válido concluir, sin constatación adicional, que las diferencias entre los ingresos anotados en dichos registros correspondan a operaciones gravadas con el Impuesto a la Renta. Reparo por diferencia entre el saldo de Caja – Bancos al final del ejercicio y el saldo de efectivo al final del mismo ejercicio: La Administración asumió que la diferencia correspondía a ingresos gravados con el Impuesto a la Renta y el IGV, sin sustentarse en ninguna documentación o análisis adicional que permitiera verificar que la diferencia correspondía a la realización del hecho imponible, por lo que la diferencia detectada no era suficiente para determinar sobre base cierta.

¡Cuéntame qué te pareció!