Las regalías por uso de marca son deducibles a efectos del Impuesto a la Renta.

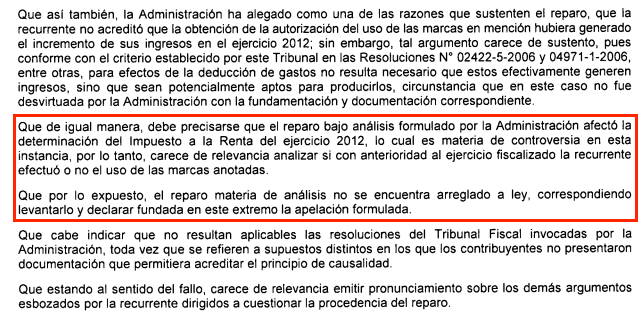

Respecto del reparo al gasto por alquiler de marca a través de un contrato de franquicia, toda vez que de la evaluación conjunta de los medios probatorios presentados por la recurrente, dicho gasto resulta razonable en su quehacer empresarial y para los fines objetivos de su negocio, esto es, cumple con el principio de causalidad.

¡Cuéntame qué te pareció!