Reparo por mermas no acreditadas no efectuado conforme a ley.

RTF Nº 11410-5-2021

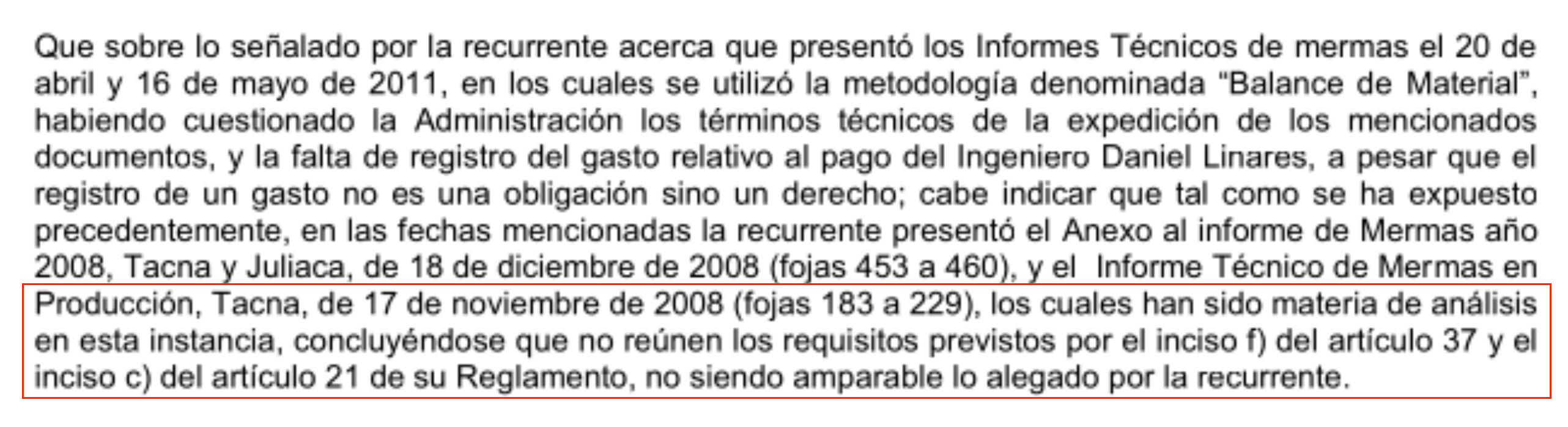

En cuanto al reparo a la base imponible del IGV por mermas no acreditadas al no sustentarse que las anotaciones por mermas correspondan a salidas de bienes, que califiquen como transferencias gratuitas, apropiación o consumo no necesario, y que por lo tanto califiquen como retiros de bienes afectos al IGV.

¡Cuéntame qué te pareció!