¿Qué tipo de cambio se utiliza en un comprobante de pago de no domiciliado?

El numeral 17 del artículo 5º del Reglamento de la Ley del IGV menciona:

17. Operaciones en moneda extranjera

En el caso de operaciones realizadas en moneda extranjera, la conversión en moneda nacional se efectuará al tipo de cambio promedio ponderado venta, publicado por la Superintendencia de Banca y Seguros en la fecha de nacimiento de la obligación tributaria, salvo en el caso de las importaciones en donde la conversión a moneda nacional se efectuará al tipo de cambio promedio ponderado venta, publicado por la mencionada Superintendencia en la fecha de pago del Impuesto correspondiente.

La norma antes mencionada, indica que será la fecha del nacimiento de la obligación tributaria.

¿Cuándo nace la obligación tributaria en una operación con no domiciliado?

Para responder esta pregunta, revisemos el artículo 4 de la Ley de IGV:

Artículo 4º.- NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA

La obligación tributaria se origina:

d) En la utilización en el país de servicios prestados por no domiciliados, en la fecha en que se anote el comprobante de pago en el Registro de Compras o en la fecha en que se pague la retribución, lo que ocurra primero.

Caso Práctico Tipo de cambio para IGV NO Domiciliado

La empresa Noticiero Contable ha recibido el 01 de marzo un comprobante de no domiciliado por el monto $54.51 (pago realizado en la misma fecha de emisión del comprobante).

Se solicita efectuar el cálculo del pago del IGV de no domiciliado.

Solución

En primer lugar, debemos convertir a moneda nacional el monto del comprobante de no domiciliado.

Tipo de Cambio

En este supuesto, la obligación tributaria nace en el momento del pago (01 de marzo), por lo tanto, tomaremos el tipo de cambio promedio ponderado venta SBS.

Tipo Cambio SBS

TC Venta SBS (26/02/2021): 3.651

IGV NO Domiciliado = $ 54.51 x 3.651 = S/ 199.02

IGV NO Domiciliado = S/ 199.02 x 18% = S/ 35.87 = S/ 35.82

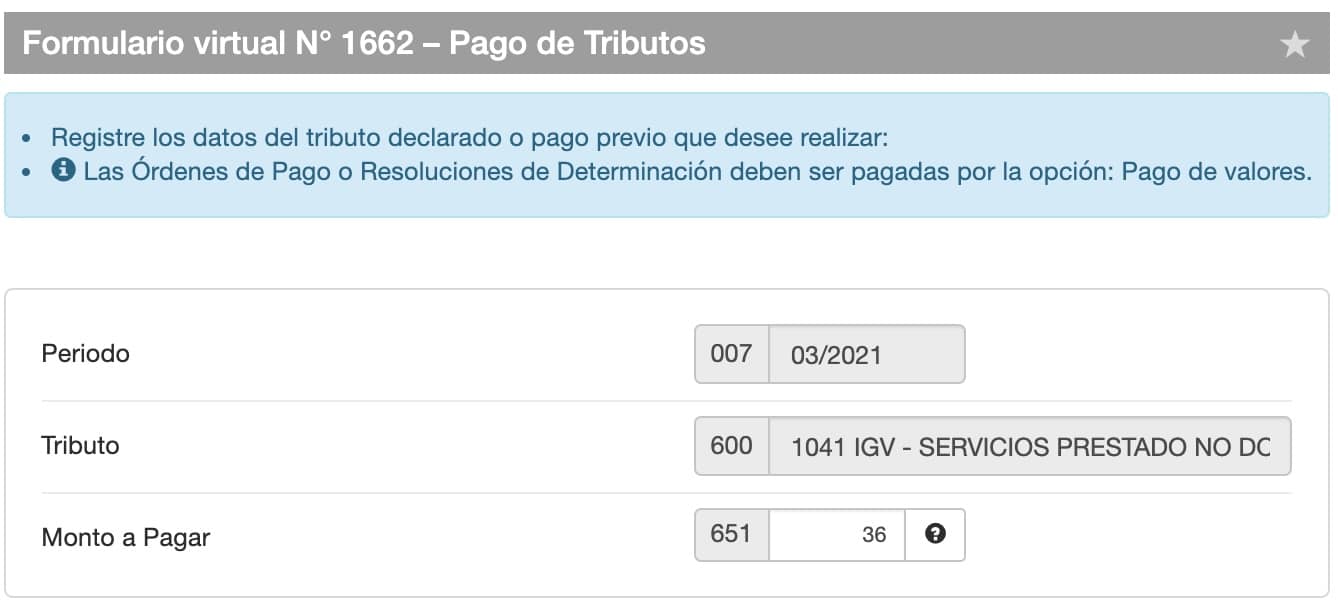

Pago IGV NO Domiciliado

El pago de IGV de no domiciliado se debe realizar mediante el formulario guía pagos varios

Buenas tardes, estimado Miguel. Provisione un CP NO DOMICILIADO por servicios de fecha 06.10.23 y el IGV lo cancele el 20.11.23, por ese periodo de tiempo debo pagar intereses? alguna base legal al respecto. Gracias

Tienes que revisar cuando nace la obligación tributaria para la utilización de servicios. “En la fecha en que se anote el comprobante de pago en el Registro de Compras o en la fecha en que se pague la retribución, lo que ocurra primero”.

Hola Miguel

Correspondería para el ejemplo de compra de dominio aplicar retención de renta (30%)?

Es correcto.

Muy importante información.

Bendiciones 🙂

Buenas noches

En los comprobantes emitidos por google, Facebook o sistemas como Odoo se debería pagar el Igv no domiciliado? En caso no se haya realizado, implicaría el pago de alguna multa?

Considerando que no estoy tomando ese gasto para el cálculo de mi Dj anual ni declarando en el registro de compras.

Siempre y cuando: la primera disposición efectiva del servicio se efectua en el Perú.

Hola miguel, gracias. Consulta por ejemplo si el servicio del proveedor no domiciliado se realizó en Marzo 2021 pero recien envian el invoice en mayo 2021y en ese mes se registra en compras. A partir del mes que se registra en compras correria los interes para el pago del IGV no domiciliado si en caso lo pago recien en 08/2021?

Desde la fecha de pago del invoice o registro contable lo que ocurra primera.

Cuando uso el tipo de cambio SUNAT y el tipo de cambio SBS

Las normas solo hablan del tipo de cambio SBS.

Si tengo un comprobante de compra en moneda extranjera utilizo el tipo de cambio venta, y en caso tenga un comprobante de venta en moneda extranjera ¿utilizo el tipo de cambio venta o el tipo de cambio compra?

Tipo cambio venta.