La semana que paso, recibí una consulta sobre el reporte de consistente del registro de compras electrónico, la consulta era muy interesante:

Miguel, ¿Por qué las primeras 6 filas tienen el mismo nombre?

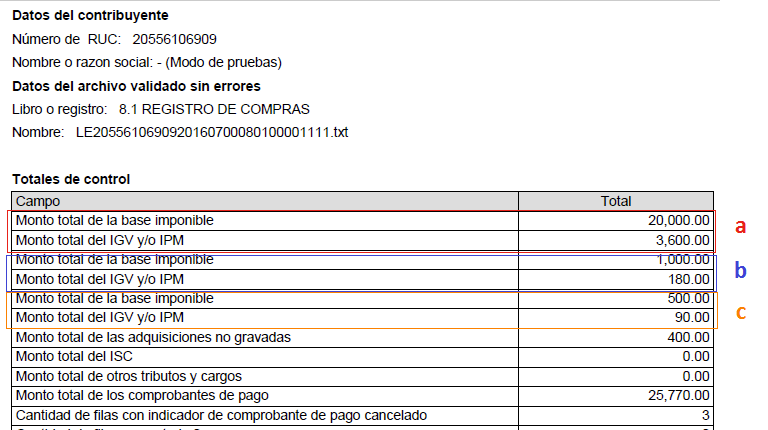

Te adjunto la imagen.

Un efecto secundario de los libros electrónicos es que nos obliga a repasar o investigar temas tributarios, en este caso para responder la pregunta, debemos repasar la parte teórica de las 3 diferentes bases imponibles que se encuentran en el registro de compras:

- Base Imponible destinada para operaciones gravadas y/o exportaciones.

- Base Imponible destinada para operaciones gravadas y/o exportaciones y a operaciones no gravadas.

- Base Imponible destinadas para operaciones no gravadas.

Cada una de estas bases imponibles tiene como acompañante el cálculo del IGV, de esa manera se podría decir que el resultado final son 6 filas en el reporte de consistente. Una pequeña recomendación sería que el reporte sea más específico en los nombres de las filas.

En la práctica, la mayoría de las empresas utiliza la primera opción, base imponible para operaciones gravadas y/o exportaciones, porque el 100% de sus ventas están gravadas con el IGV.

El uso de la segunda opción y tercera opción nace cuando realizas operaciones de ventas no gravadas (exoneradas o inafectas).

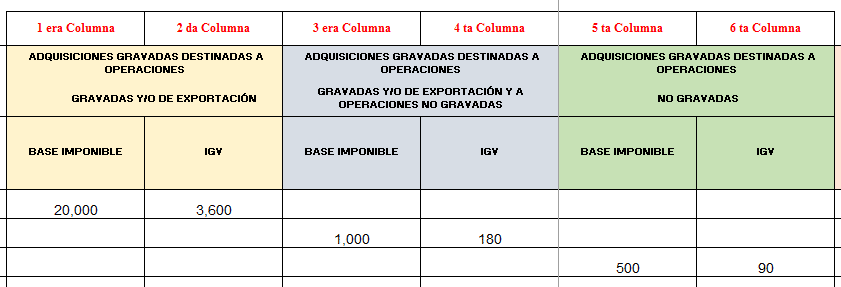

Registro de Compras – Bases Imponibles

Una regla básica para poder diferencias las diferentes bases imponibles, es saber el destino de dichas adquisiciones:

Si la adquisición está destinada para operaciones gravadas y/o exportaciones, usas el crédito fiscal (las dos primeras columnas).

Si la adquisición está destinada para operaciones no gravadas, no puedes usar el crédito fiscal (las dos últimas columnas).

Si no se puede distinguir con exactitud el destino de la operación, tienes que recurrir a la prorrata del IGV (la tercera y cuarta columna).

Llenado del PDT 621

Es importante el llenado correcto del PDT 621, de tal manera que coincidan las bases imponibles con el reporte de consistente (siempre debe priorizarse las bases imponibles).

Un dato a tener en cuenta es que el IGV obtenido en la prorrata no coincida con el registro de compras electrónicas.

Miguel ¿por qué?

Porque en el registro de compras electrónico colocas la base imponible y el IGV de acuerdo al documento recibido (factura).

Mientras en el PDT 621 – casilla 110, al colocar la base imponible, obtendrás un IGV multiplicado por el coeficiente de la prorrata (casilla 111).

Conclusiones

- Existen actividades económicas que se caracterizan por el uso de la prorrata, como por ejemplo el sector inmobiliario (venta terreno + venta construcción), también el sector educación (servicio no gravado + servicio gravado – alquileres).

- No toda factura de compra que tenga discriminado el IGV se podrá utilizar como crédito fiscal, recuerda la clave es saber el destino de dicho desembolso de dinero.

- Un dato importante es que el IGV que no se puede usar como crédito fiscal lo podrás contabilizar como gasto o costo (en el caso de la prorrata).

Recomendación

- Esta semana empezamos el Curso Presencial: "SIRE SUNAT 2025", te permitirá aprender como presentar los registros electrónicos utilizando macros en excel, si deseas información, te dejo este link: Taller Práctico SIRE SUNAT 2024.

Tengo problemas con el registro de importación dua tengo una factura de flete exonerada y eso también lo consideran el la dua como lo registro?y que pasa si lo consideran en la dua para cobrar el igv y yo no pago flete que hago para que me cuadre el igv

No se considera, son dos documentos distintos.

Miguel excelente siempre comportamiento tus conocimientos,

Mucha Gracias

Una consulta en caso de IGV de la prorrata, que se considera como gasto es deducible tributario o se repara

Es gasto deducible (gasto o costo), dado que el crédito fiscal no se puede usar.

Y los productos que tiene ISC esto donde se considera por ejemplo las facturas de la cervezas..las 2 primeras filas?

Es necesario declarar todas las bases imponible de las facturas, cada cual en la columna donde corresponda, porque hay productos que están exonerados del IGV, se puede considerar solo como gasto para la renta anual.

Es correcto, o en algunos casos aplicar la prorrata.

Como siempre excelente aporte miguel. Una consulta respecto al coeficiente de la prorrata, esta varía según el monto del base imponible o es fija?. En el ejemplo que detallaste del PDT (columna 3 y 4) solo ha considerado el 16.8% para calcular el IGV. Gracias¡

La prorrata varía cada periodo a declarar, no es fijo.

Estimado Miguel, quisiera saber cuando estarán dictando clases para el llenado de los libros electrónicos, gracias.

Te mando a tu correo los datos.

Estimado Miguel, excelente aporte favor absolver la consulta: Caso de Institución Religiosa, genera ingresos por alquiler de Dptos., a personas naturales y un inmueble a un Banco que cobra con Factura.

La Institución paga facuras por mantenimiento, reparación y ampliaciones de Dptos., ¿ Utiliza Crédito Fiscal por 100% de compras, es correcto?

Si dichas facturas de mantenimiento son exclusivamente para los departamentos que se alquilan (venta gravada) puedes usar el 100%, pero si dichas facturas de mantenimiento es para ventas gravadas y no gravadas, tendrás que aplica la prorrata.

Muy buena información excelente Felicidades.

Muchas gracias 🙂

Gracias por el aporte sirve de mucho sigue así.

Muchas gracias 🙂

Estimado Miguel:

Es correcta la anotación y agradecido nuevamente por el dato, mas aun ahora es crucial saber si en todo caso supieras de incidencias respecto a los libro diario y mayor; se que muchos tienen la facilidad por cuestiones de que su propio sistema pueda dar este soporte, incluso sigue siendo un enigma ese tema. Un abrazo!!!

Muchas gracias, tendré en cuenta los temas que mencionas.

Buenas tardes Miguel tengo una consulta que tratamiento puedo realizar en el caso si yo me equivoque enviar el libro electrónico de diario del mes de abril 2016 lo envié de junio 2016 cual seria la solución porque tengo por entendido que solo se puedo enviar una vez al mes….

le agradecería su respuesta

Gracias

Es correcto, debes solucionar el error con los estados 8 o 9 dependiendo de que se trate.

Interesante, felicitaciones ..!!! sigue adelante

Muchas gracias 🙂

Gracias Miguel.. por este gran aporte.

Gracias, que tenga una super semana 🙂

Muy buena 🙂

Gracias 🙂

Excelente explicación Miguel. Gracias, te deseo una súper semana. Dios te Bendiga.

Muchas gracias por el comentario 🙂

Muy buena explicación.

Muchas gracias por compartir.

Muy bien todo esta claro.

Gracias 🙂

Excelente explicación, miguel gracias.

Gracias 🙂

Muy didáctico, excelente, muchas gracias.

Super, que te haya ayudado.

Muy buena informacion.

Gracias Miguel.

Muchas gracias 🙂

Muy bien explicado, muchas gracias

Muchas gracias por el comentario 🙂

Gracias por el comentario 🙂

Bien explicado Miguel Gracias.

Muchas gracias 🙂