Miguel ¿Cuánto es una UIT para 2025?

Durante el año 2025, el valor de la Unidad Impositiva Tributaria (UIT) como índice de referencia en normas tributarias será de Cinco Mil Trescientos Cincuenta y 00/100 Soles (S/ 5,350.00).

En comparación con el año 2024 hubo un incremento de S/200 soles.

Miguel ¿Cuál es la implicancia del alza de la UIT 2025?

Depende, desde el punto de vista que lo analicemos.

Por otra parte, el aumento de la UIT siempre tendrá implicancias en el aspecto laboral, tributario, judicial y administrativo.

Adicionalmente, una característica de la UIT, es su incremento todos los años.

ÍNDICE DEL ARTÍCULO

- UIT 2025

- Código Tributario – Infracciones Tributarias

- Impuesto a la Renta – Renta de Trabajo

- Deducción de las 3 UIT adicionales del Impuesto a la Renta

- Multas Laborales – Sunafil

- Remuneración Integral Anual

- Costos Judiciales

- Impuesto Predial – Alcabala

- Gastos deducibles – Reglas específicas

- Régimen Mype Tributario

- Libros y/o Registro Contables

UIT 2025

Mediante el Decreto Supremo N.º 260-2024-EF se aprobó el valor de la UIT – Unidad Impositiva Tributaria durante el año 2025.

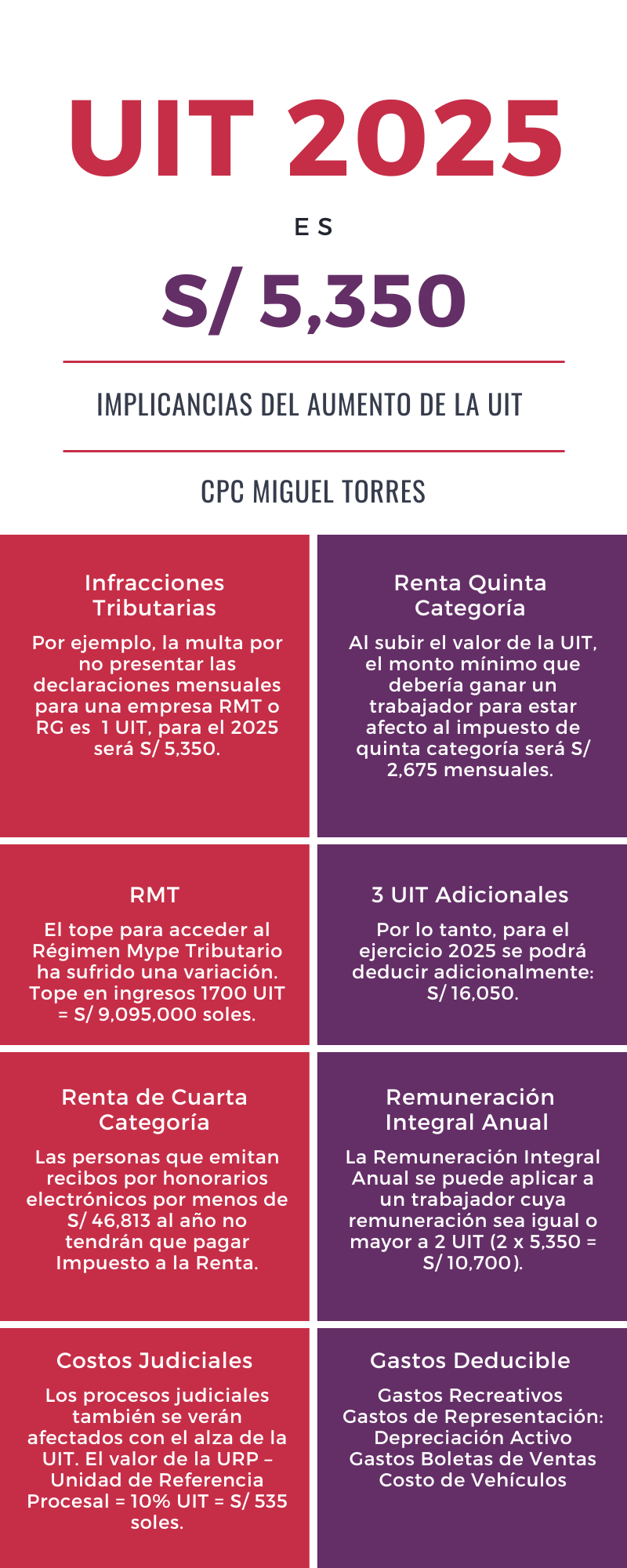

El valor de la UIT para el ejercicio 2025 será S/ 5,350 soles.

Miguel, ¿Qué es la UIT?

La UIT es un valor de referencia que se utiliza en el Perú para determinar impuestos, infracciones, multas u otro aspecto tributario que las leyes del país establezcan.

Por otra parte, la UIT tiene incidencia en seis aspectos:

Código Tributario – Infracciones Tributarias

En primer lugar, debemos recordar que las infracciones tributarias tipificadas en el código tributario originan sanciones que pueden ser:

- Multas, comisos, cierre temporal, etc.

Por otra parte, las multas se podrán calcular en función de:

- UIT

- IN

- I

- Tributo Omitido por pagar

Por ejemplo, la infracción tipificada en el numeral 1 del artículo 176 del código tributario:

No presentar las declaraciones que contengan la determinación de la deuda tributaria, dentro de los plazos establecidos.

Multa: 1 UIT = S/ 5,350 soles (RG – RMT)

Impuesto a la Renta – Renta de Trabajo

En este punto, podemos notar tres implicancias directas con los trabajadores dependientes e independientes.

Renta de quinta categoría

Al subir el valor de la UIT, el monto mínimo que debería ganar un trabajador para estar afecto al impuesto de quinta categoría será S/ 2,675 mensuales.

Si laboras para una microempresa, el monto mínimo será S/ 3,121 mensuales.

Renta de cuarta categoría

De otro lado, las personas que emitan recibos por honorarios electrónicos por menos de S/ 46,813 al año no tendrán que pagar Impuesto a la Renta.

Tasas de la Renta de Trabajo

También, los rangos de cálculo de la renta de trabajo se verán afectados, recordemos que los rangos están en función del valor de la UIT.

| Base Imponible de Trabajo | Tasa | Tramos | Impuesto |

|---|---|---|---|

| Hasta 5 UIT o S/ 25,750 | 8% | S/ 26,750 | S/ 2,140 |

| Por el Exceso de 5 UIT o S/ 25,750 y hasta 20 UIT o S/ 103,000 | 14% | S/ 80,250 | S/ 11,235 |

| Por el Exceso de 20 UIT o S/ 103,000 y hasta 35 UIT o S/ 180,250 | 17% | S/ 80,250 | S/ 13,643 |

| Por el Exceso de 35 UIT o S/ 180,250 y hasta 45 UIT o S/ 231,750 | 20% | S/ 53,500 | S/ 10,700 |

| Por el Exceso de 45 UIT o S/ 231,750 | 30% |

Deducción de las 3 UIT adicionales del Impuesto a la Renta

A partir del ejercicio 2017 se pueden deducir 3 UIT adicionales del impuesto a la renta de trabajo.

Por lo tanto, para el ejercicio 2025 se podrá deducir adicionalmente: S/ 16,050.

Multas Laborales – Sunafil

Otra implicancia del alza de la UIT es el aumento en el valor de las multas laborales.

Tener presente, que las multas laborales se determinan basándonos en el número de trabajadores afectados.

Remuneración Integral Anual

La Remuneración Integral Anual se puede aplicar a un trabajador cuya remuneración sea igual o mayor a 2 UIT (2 x 5,350 = S/ 10,700).

Costos Judiciales

Los procesos judiciales también se verán afectados con el alza de la UIT. El valor de la URP – Unidad de Referencia Procesal = 10% UIT = S/ 535 soles.

Impuesto Predial – Alcabala

Una noticia positiva es el menor pago del impuesto predial y alcabala.

Al subir la UIT, un mayor monto de referencia pagará la menor tasa del predial, lo cual favorecerá a los propietarios con un menor pago de impuestos.

Gastos deducibles – Reglas específicas

Los gastos deducibles también se ven afectados con el alza de la UIT.

En el artículo 37 de la LIR se menciona una lista de gastos deducibles afectos al impuesto a la renta, pero en la mayoría de los casos con un límite establecido.

- Gastos Recreativos: 40 UIT = S/ 214,000

- Gastos de Representación: 40 UIT = S/ 214,000

- Depreciación Activo: ¼ UIT = S/ 1,337.50

- Gastos Boletas de Ventas: 200 UIT = S/ 1,070,000

- Costo de Vehículos: 26 UIT (Mercedes y BMW serían aceptados) = S/ 139,100

Régimen Mype Tributario

También, podemos mencionar el tope para acceder al Régimen Mype Tributario ha sufrido una variación.

- Tope en ingresos 1700 UIT = S/ 9,095,000 soles.

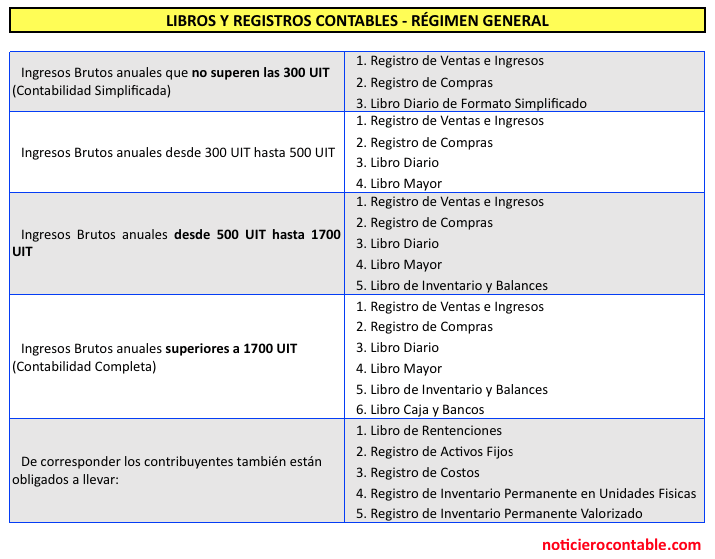

Libros y/o Registro Contables

La obligación del llevado de libros y/o registros contables depende de los ingresos que obtenga una empresa, cuyo tope depende del valor de la UIT.

Finalmente, podemos mencionar que también tendrán implicancia los límites para calificar como microempresa o pequeña empresa (aspecto laboral).

- Microempresa: 0 hasta 150 UIT

- Pequeña empresa: 150 UIT – 1700 UIT

Conclusiones

- El valor de la UIT para el ejercicio 2025 será S/ 5,350 soles.

- La implicancia del alza de la UIT se refleja en temas laborales, tributarios y administrativos.

Gracias por la explicación Miguel, desde que estoy subscrita has aportado mucho en mis conocimientos. (:

Muchas gracias, bendiciones 🙂

Buen apote Miguel. Saludos

Muchas gracias, bendiciones.

Muy buen aporte amigo Miguel.

Saludos.

Muchas gracias, bendiciones 🙂

Gracias Miguel, por compàrtir conocimientos…..

Muchas gracias 🙂

Miguel

Gracias por compartir está información de gran importancia, amigo Miguel que el año 2020 venga lleno de properidad y exitos Feliz Año 2020.

Muchas gracias, bendiciones y feliz año 2020.

Hola Miguel, muy buen articulo.

Podrías dictar un taller del nuevo plan contable 2020.

Lo voy a tener en cuenta.

Excelentes aportes estimado Miguel, siempre leo tus artículos. Gracias por tu grandiosa labor.

¡¡ Feliz Navidad y Prospero Año 2020!!

Muchas gracias, bendiciones y buenas vibras.

Amigo Miguel, gracias por toda las esplicaciones que nos brindas, cada dia aprendemos más un fuerte abrazo

Muchas gracias, bendiciones 🙂

Excelente aporte Miguel. Muchas gracias por tus valiosos comentarios. Deseo que tengas una Feliz Navidad y el próximo año sea de muchísima prosperidad.

Muchas gracias, bendiciones y buenas vibras.

Muy buena explicación, gracias

Muchas gracias 🙂

Excelente artículo Miguel, gracias por compartir.

Bendiciones.

Gracias, bendiciones 🙂

Miguelito, en el cuadro de las tasas, me parece que hay un error en el

segundo por el exceso de 5 UIT y hasta 20 UIT, asea el exceso es 15 UIT,

o sea 63,000 x 14 % = 8,820.00, o estoy equivocado revisa por favor, a ve-

ces por el apuro se cometen errores,

Ya escribiré un artículo sobre la quinta para el 2019.

Muy interesante, gracias por compartir tus conocimientos.

Muchas gracias por el comentario 🙂

Gracias por compartir tus conocimientos, estimado éxitos. Gracias por todo

Gracias, bendiciones 🙂

Miguelito muchas gracias por tu aporte cada uno muy interesante gracias por todo

Muchas gracias, bendiciones para la familia.

Estimado Miguel,muchas gracias por todo lo compartido dia a dia nos sorprendes ,cada dia voy aprendiendo,te deseo muchos exitos.

Gracias, muchas bendiciones 🙂

Excelente como siempre Miguel, muchas gracias por mantenernos al tanto de los cambios relacionados a nuestra profesión.

Gracias por el comentario, bendiciones.

Gracias Tocayo, por actualizarnos con tus comentarios y poner en practica tus conocimientos brindados a todas las personas que tienen que ver con el quehacer contable. sigue siempre así y que el Señor te ilumine con tu sabiduría para que puedas compartirla.

Feliz Navidad y que el año 2019 sea mejor y muchos éxitos.

Saludos

Miguel

Gracias por las buenos deseos, bendiciones para la familia.

Gracias Miguel, por todos tus conocimientos brindados a la familia contable, que Nuestro Señor te ilumine con tu sabiduría para que puedas compartirla. Feliz Navidad y que el año 2019 sea abundante de éxitos. ¡ Buenas Vibras!

Muchas gracias por el comentario, que tengas un buen día.

Felicitaciones, siempre oportuno. Una consulta, ¿en el régimen de construcción civil cuanto debería ganar mensualmente un trabajador para estar afecto al IR de 5° C?. Agradezco anticipadamente tus comentarios.

En el artículo lo menciono para el tema de 5ta categoría.

Gracias por todo Miguel, feliz navidad y próspero ano nuevo.

Muchas gracias 🙂

Un buen aporte Miguel, saludos y que tengas muchos éxitos en todo que anhelas.

Gracias, bendiciones para la familia.

Gracias Miguel. Tus aportes son un apoyo importante para nosotros los contables.

Gracias por el comentario.

Buenas tardes miguel grasias x todo estos temas me ayudan mucho tengo una consulta hasta que monto esta afecto el impuesto de quinta categoria

El exceso de 7 UII comparado con tus ingresos anuales (percibido + proyectado).

Buen aporte!, me ayudo muchisimo,gracias!

Muchas gracias 🙂

Miguel

Muchas Gracias por tus aportes, son muy ilustrativos y importantes.

Una duda con la Renta de 5ta, por que para los que laboran en la Microempresa el monto de los ingresos a considerar (S/ 2,421 mensuales) es mayor?

Gracias.

Tener presente que los trabajadores de microempesa no reciben beneficios completos, por lo tanto el limite es mayor.

Hola, tengo una duda, en terminos simples y sencillos.

Un trabajador que esté en planilla, sin hijos ni bonos extraordinarios, que remuneraciones tiene afectas al cálculo de 5ta categoría:

12 sueldos mensualesm, cierto?

Gratificación de Julio y Diciembre?

CTS??? No se si tmabien debo sumas dicho concepto.

Saludos

Es correcto, adicionalmente su bonificación extraordinaria.

Gracias por la información, Feliz 2018

Muchas gracias, buenas vibras para el 2018.

Gracias por la información Miguel. Feliz Año Nuevo 2018 !!

Muchas gracias 🙂

Gracias Miguel, como siempre todo tan interesante y oportuno.

Dios te siga bendiciendo para que sigas siendo nuestra guia y ayuda.

Bendiciones. Bellavista – Callao

Gracias, bendiciones 🙂

Estimado Miguel, que Dios te ilumine y bendiga, por compartir incondicionalmente tu sapiencia profesional en los aspectos contables y tributarios. Aprovecho para saludarte en estas fiestas y desearte éxitos en el año 2018.

Un abrazo

Cajamarca, ciudad donde todo empezó

Muchas gracias amigo, buenas vibras para su familia.

Gracias Miguel por la información brindada.

Super, éxitos !!

Gracias Miguel por toda la información brindada de mucha importancia…

saludos y que este año nuevo sea prospero y venturoso

Gracias, buen día 🙂

Hola Miguel, como siempre con artículos muy interesantes y valiosos.

Aprovecho este medio para agradecerte por todo lo compartido este año que de verdad es muy interesante y de mucha ayuda para quienes nos encontramos realizando ese tipo de labores.

Muchas bencicioness y éxitos Miguel porque te lo mereces.

Igualmente, muchas bendiciones para su familia.

Hola Miguel, Feliz navidad y un año 2018 maravilloso.

Excelente 2017.

Gracias

Gracias, felices fiestas 🙂

Gracias por tanta informacion brindada, mejor tarde que nunca FELIZ NAVIDAD.

Gracias 🙂

Feliz Navidad y un prospero Año Nuevo, amigo Miguel, que Dios siempre ilumine tu camino y sigas siendo esa persona maravillosa y que ayuda a su semejantes. Un abrazo.

Gracias, que tenga un buen año.

Gracias miguel como siempre muy didácticos.

Gracias, un abrazo.

Muy didáctico. Gracias

P.d. quisiera una asesoría.

Excelente aportación Miguel!

Si cometí una infracción en el periodo octubre 2017, y esta se calcula en base a la UIT, ¿debería usar la UIT del 2017 o del 2018?

Del 2017.