Miguel ¿Cómo se pagan los impuestos en una liquidación de compra electrónica?

Es muy simple.

En una liquidación de compra se analizan dos tributos:

- IGV Retención

- Impuesto a la Renta Retención

Por otra parte, dependiendo el producto puede ocurrir lo siguiente:

- Gravado

- Exonerado

- Inafecto

Respecto al impuesto a la renta, pasa algo parecido:

- Gravado

No gravado

Adicionalmente, a partir del 01 de julio de 2018, será obligatorio la emisión de la liquidación de compra electrónica.

Declaración y Pago de Impuestos

Para realizar el pago de impuestos gravados en una liquidación de compra electrónica, debemos utilizar el PDT 617 – IGV Otras Retenciones – Versión 2.5.

Veamos un caso práctico de cómo declaramos dichas formulario y pagamos los tributos correspondientes.

Vamos a declarar dos liquidaciones de compras cuyos montos son los siguientes:

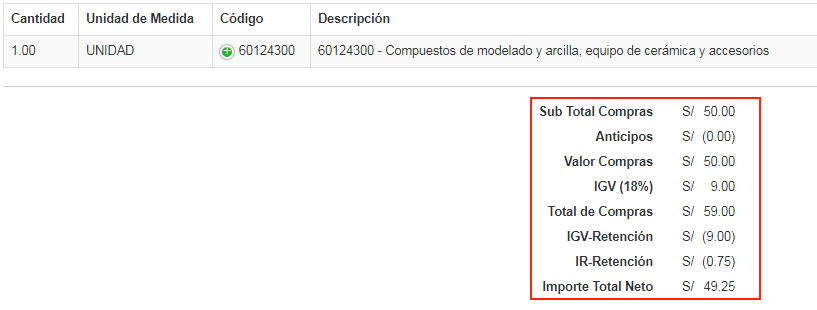

Liquidación de Compra Electrónica: E001-0001

Una pequeña explicación:

El calculo del IGV se realiza multiplicando el monto de la adquisición por el 18% (150 x 18%).

Por otra parte, la retención de renta se calcula multiplicando el monto de la adquisición por el 1.5% (150 x 1.5%).

Liquidación de Compra Electrónica: E001-0002

En primer lugar, analizamos que en ambos casos están gravados con IGV e impuesto a la renta.

Por lo tanto se aplicara la retención de ambos tributos:

- Retención IGV: 27 + 9 = 36

- Retención Renta: 2.25 + 0.75 = 3

Luego, procederemos a llenar el PDT 617.

PDT 617 – Liquidación de Compra

En el PDT 617, llenaremos solo dos pestañas:

Retención de IGV

Retención Renta – Liquidación de Compra

Finalmente, una vez que hayamos terminado, procedemos a presentar el PDT 617 y pagar los tributos correspondientes.

Miguel ¿Cuáles son los códigos de tributos para pagar los impuestos?

Los siguientes códigos de tributos son los siguientes:

- Retención de IGV: 1012

- Retención Renta: 3039

Infracciones Tributarias Liquidación de Compra

También, mencionar que no realizar las retenciones y/o pago de los montos retenidos en la fecha correspondientes, origina las infracciones tributarias:

- Numeral 13 del articulo 177 del código tributario

- Numeral 4 del articulo 178 del código tributario

Finalmente, el derecho al crédito fiscal se ejercerá con el documento donde conste el pago del Impuesto respectivo.

Recomendación

Te gusto este artículo, suscríbete a nuestro canal de YouTube para recibir más información >> canal Revista Misha aquí.

Hola Miguel, gran aporte y bien explicado…pero tengo una consulta: en que momento puedo hacer uso del crédito fiscal de la liquidaciones de compra…ya que los pagos actualmente están en la cta. 40 como pagos a cta. Por aplicar… Ya que mensualmente se está realizando la declaración pdt 617 y su respectivo pago… Espero me puedas ayudar…gracias

Hola miguel; gracias por la informacion. consulta, si tengo liquidaciones emitidas no gravadas es decir exonerados del igv y renta; es necesario presentar el pdt 617?

Ya no es necesario.

Sobre la Liquidacion de compra, sino retuve y no declare por mis declaraciones de compras tengo multas? es por la compra de limones (exonerado del IGV, pero no de renta se entiende)

El problema seria las retención de renta. Si no lo retienes, tu asumes dicho impuesto.

Buenos días, en el caso de los productos hidrobiológicos que están exonerados de igv y renta, igual se declaran mediante este pdt?

Es correcto puedes anotarlo como exonerado en el registro de compras electrónico.

Tengo entendido al Impuesto a la Renta, cuando el monto de la operación es mayor a S/.700.00, se debe aplicar la tasa del 1.5% en Liquidación de compra. Y tu lo estas aplicando a menos de ese valor en tus ejemplos. ¿Cambio la norma?

Hasta que monto se puede emitir una liquidación de compra.

No hay monto, salvo el limite de 75 UIT por proveedor.

Y como se registraria contablemente (el igv y la renta).

Considerando que el igv va en el registro de compras.

Te paso un link respondiendo tu pregunta: https://noticierocontable.com/asiento-contable-liquidacion-de-compra/

Buen blog miguel se comprende,una pregunta si la liquidación es exonerada solo se deberá pagar la retención del impuesto a la renta al declararlo en el registro compra y lo mismo sucede como fuera físico la liquidación de compra?

Es correcto, pero a partir de julio ya deben ser electrónicas.

Gracias Miguel por los aportes que tengas una buena semana.

Muchas gracias 🙂

Hola Miguel, a partir de que monto de la Liquidación de Compra se hace la retención del 1.5%.

No hay monto mínimo para hacer la retención.

Hola Miguel, segun veo ejemplo de llenado PDT 617 Retencion IGV por S/ 36

y Renta por S/ 3 , pero en la Constancia de Presentación solo consta importe S/. 36. de Retención IGV y Retención de Renta??

Es que lo presente por separado, y lo pague con guía pagos varios, estaba haciendo algunos experimentos, pero debes pagar los dos tributos.

Trabajo en una ONG que NO esta obligada a llevar facturas electrónicas, también tiene que usar este documento ?

No, te recomiendo leer cuando se utiliza una liquidación de compra.

Miguel b tardes una consulta como hago p emitir una L/C electrónica de una empresa dedicada a la compra y venta de prod. Hidrobiologicos q viene desde Tumbes a Sullana y si las L/C se va a emitir desde Sullana.

La Liquidación de compra tiene emitirse en lugar de la operación, donde se produce la compra.

Hola Miguel, gracias por la información.

quiero consultarte si existe una resolución de suspensión de la retención del impuesto a la renta en caso de productos primarios agropecuarios.

Tienes que investigar, actualmente existen muchos productos no gravados con renta y exonerados de IGV.