Indemnización por despido arbitrario de trabajadores pagada en cumplimiento de obligación contractual es un gasto deducible.

RTF Nº 04514-4-2021

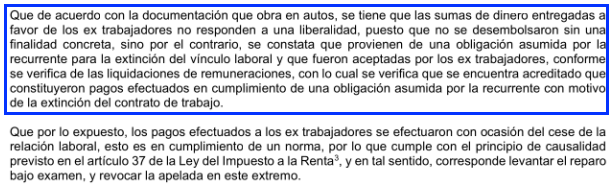

Se revoca la apelada que declaró infundada la reclamación formulada contra la resolución de determinación emitida por el Impuesto a la Renta del ejercicio, en el extremo del reparo por indemnización por cese (parcialmente), por cuanto los pagos efectuados a los ex trabajadores se realizaron con ocasión del cese de la relación laboral, esto es, en cumplimiento de una norma, por lo que cumplen con el principio de causalidad previsto en el artículo 37 de la Ley del Impuesto a la Renta.

¡Cuéntame qué te pareció!

Para poder publicar un comentario tienes que tener una suscripción Apúntate aquí o Inicia sesión.