RTF Nº 11406-1-2021

El monto facturado como “gross up” no puede ser asumido como costo y/o gasto deducible para la empresa domiciliada.

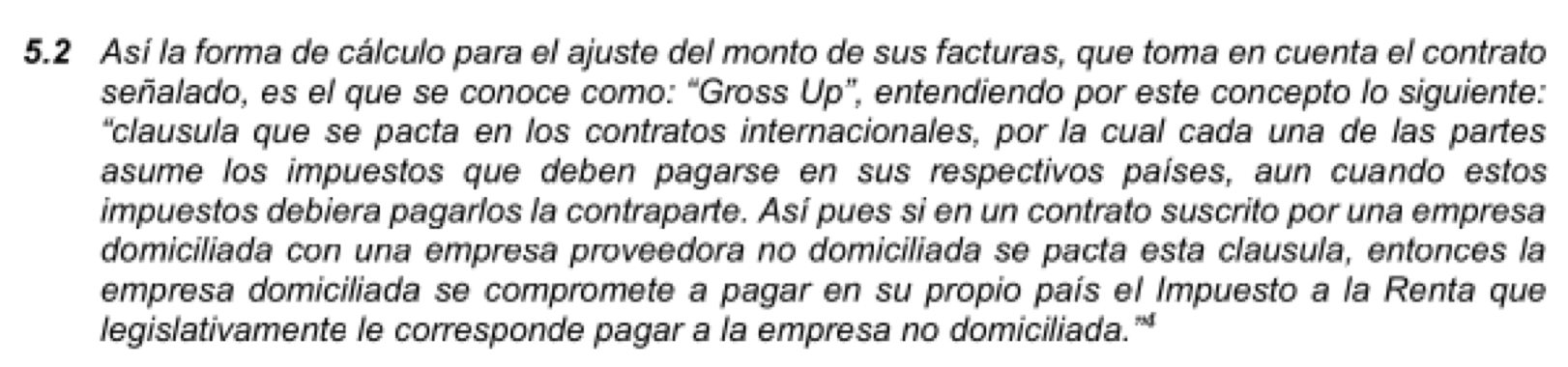

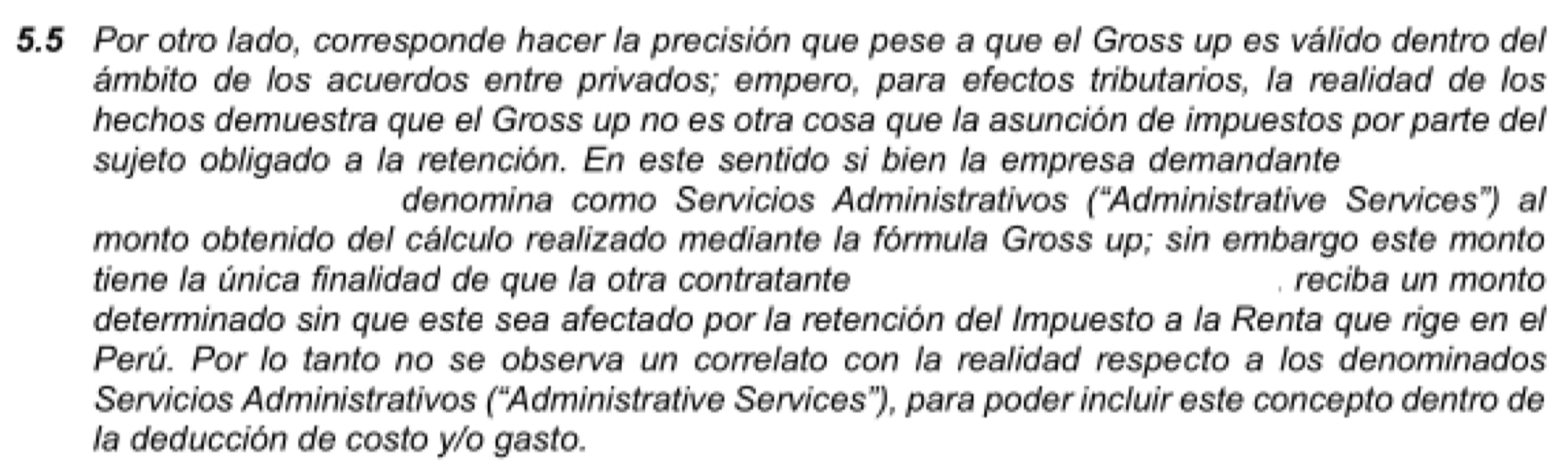

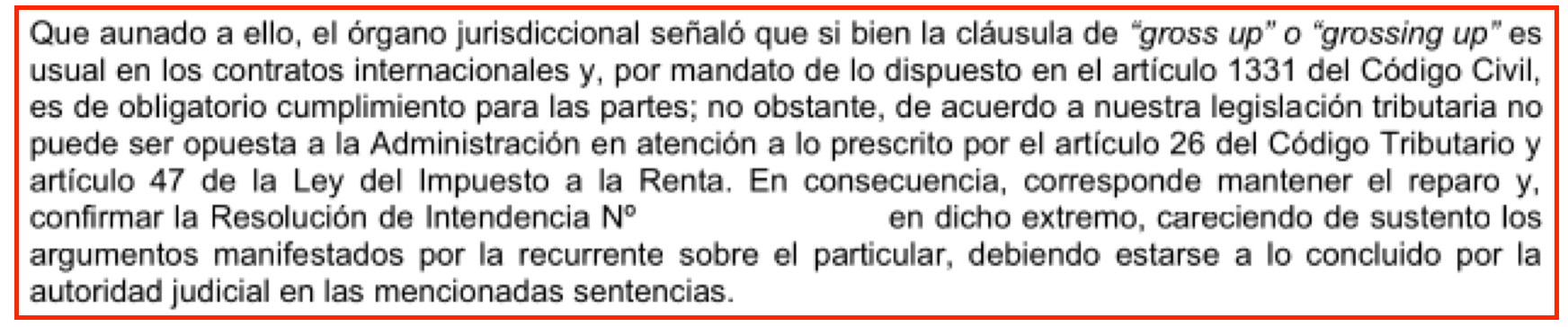

Se indica que el reparo al Impuesto a Renta asumido como costo y/o Gasto facturado por un sujeto no domiciliado por concepto de servicio administrativo (“gross up”), correspondiente a los ejercicios 2004 y 2005, y su incidencia en la determinación de los pagos a cuenta del Impuesto a la Renta de marzo a diciembre de 2005 y en el cálculo de las infracciones emitidas en función de los reparos antes señalados; se encuentran arreglados a ley en virtud de lo dispuesto por el Poder Judicial.

¡Cuéntame qué te pareció!

Para poder publicar un comentario tienes que tener una suscripción Apúntate aquí o Inicia sesión.